牛熊都在赚的人,都用了这种投资策略

说到投资风格你会想到什么?

价值派、成长派、均衡派……但市场风云变幻,每种风格都有适合它的舞台,也有遇到“逆风”表现不佳的时刻。

不过,构建一个可以“穿越牛熊”的“全天候”组合应该是所有投资者的梦想。

对此,投资界一直以来也有各种各样的探索,今天我们就来给大家介绍三种经典的全天候策略。

01

达里欧的全天候策略

提到全天候策略,很多人第一时间想到的肯定是对冲基金大佬、桥水基金的创始人瑞·达里欧(Ray Dalio)。

从白手起家,到将桥水基金发展成全球最大的对冲基金公司,达里欧无疑是全球投资界的一位传奇人物。

达里欧本人也是经济周期理论的信奉者和实践者。

基于对经济周期的研究,他和他的同事试图解决一个问题:是否能构建出一个可以帮助我们应对各种复杂经济与市场环境的组合?

他们在1996年推出了“全天候”策略。起初,这个策略只是为了管理达里欧的信托资产,后来则被应用在客户的组合中。

桥水在自己的官网上是这样描述这个策略的:

所有的市场参与者都存在被突如其来的通胀或者衰退打个措手不及的情况,但全天候策略可以做到不被这些市场环境变化影响,持续提供有吸引力且相对稳定的回报。

我们的全天候策略至始至终都是被动的,也就是说,这是达里欧和他的团队在不需要预测任何市场环境变化的前提下设计出来的最佳策略。

达里欧是一位善于向历史学习的投资者。

在研究了经济和市场的发展历程后,他深刻地认识到了一个道理:没有哪种资产能够在所有环境下都表现优异,只有通过组合不同资产,才能在不同的市场和经济环境下获得稳定回报。

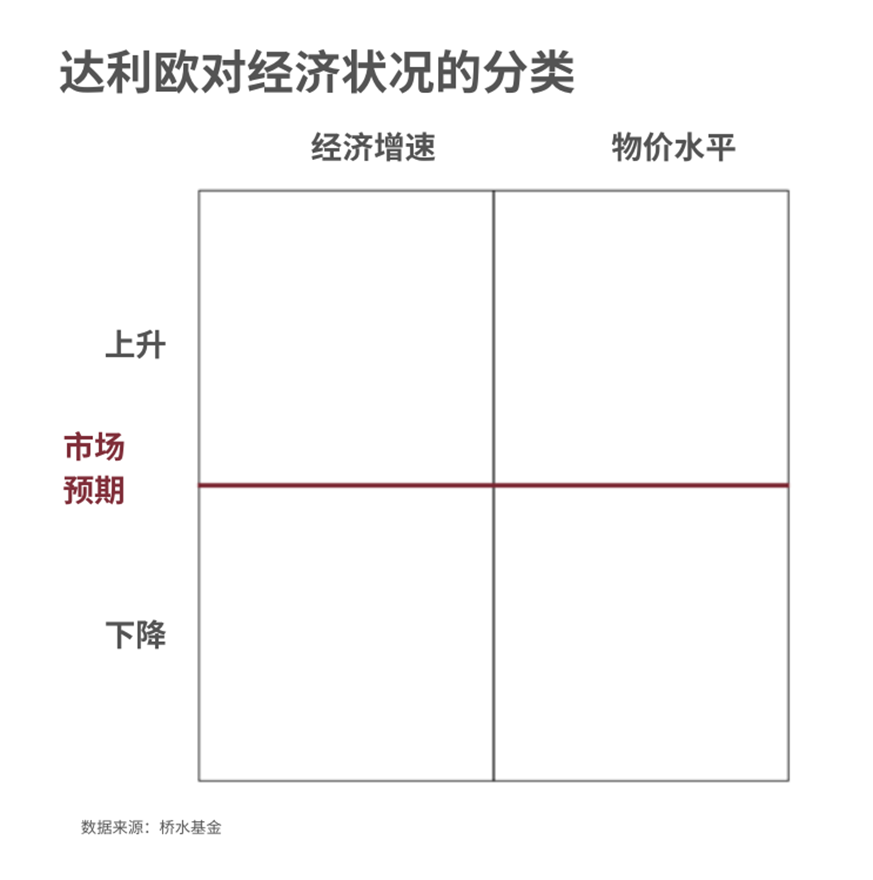

在达里欧看来,影响经济的最重要的因素有两个:经济增速和通货膨胀。

于是,他把我们会遇到的经济情况归纳为四种:物价上涨(通胀)、物价下跌(通缩)、经济增长加速(牛市)、经济增长减速(熊市)。

然后,这四个情况可以放到下面的四象限中:

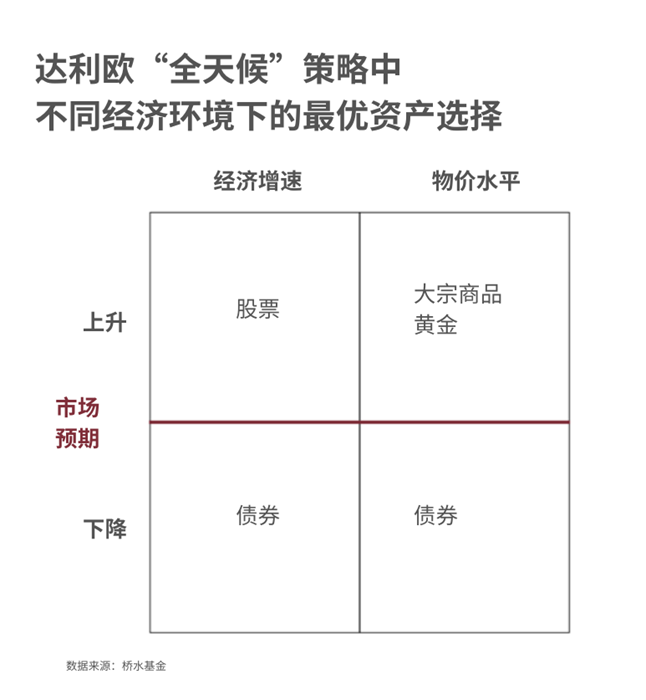

接下来问题是:在不同的经济环境中,配置哪类资产是最好的选择?

达里欧的结论是,在经济增速超市场预期的时候,股票能够跑出,而低于预期的时候,国债表现更好;在通胀情况高于市场预期的时候,黄金等大宗商品表现优异,低于预期的时候,股票(尤其是成长股)更占优势。

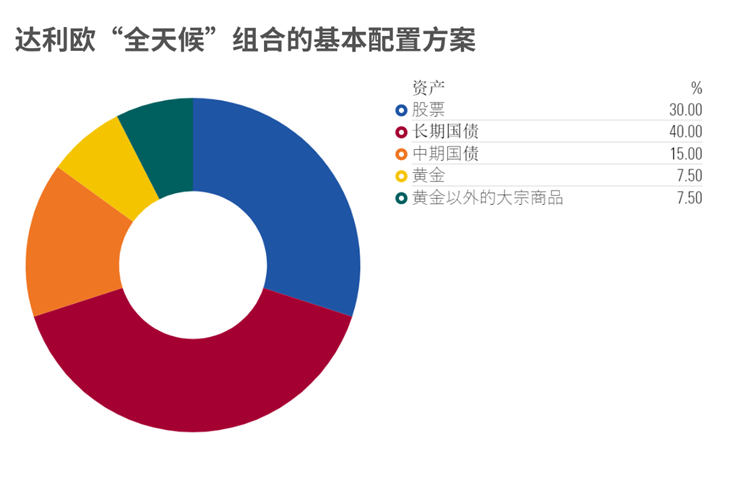

在早期,组合各类资产的配比一直是达里欧全天候策略的“商业机密”,他甚至对客户也没有透露过太多信息。

不过,近年来他在采访中透露了普通投资者如何通过ETF构建全天候投资组合的方法,具体配置如下:

实际上,这是一个相对保守的组合,债券整体的比重为55%,剩余45%则由股票和大宗商品等风险资产组成。

我们就用每一类资产中比较有代表性的ETF来对这个组合做一个业绩回测,来看看它的有效性。考虑到创造这个策略的达里欧管理的是美国资产,我们这里的股票和债券都选取的是跟踪美股和美债的ETF。

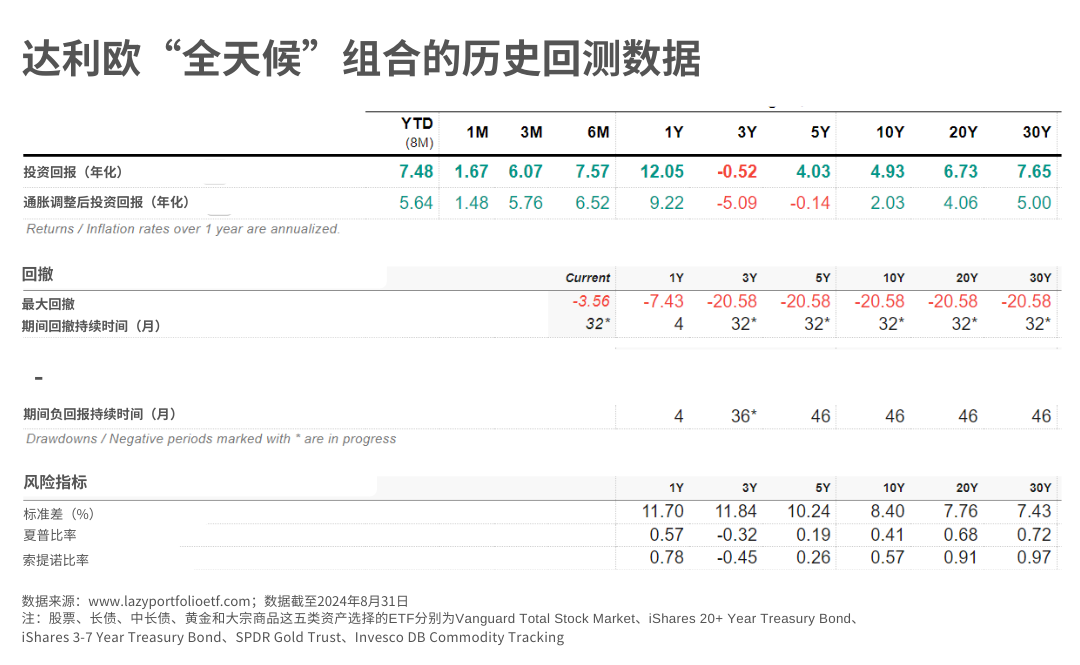

从中长期业绩来看,截至2024年8月末,这个组合过去10年、20年、30年的年化回报分别为4.93%、6.73%和7.65%。

最近30年来看,组合跌的最猛的时候是2022年,从收益从当时最高的水平跌了21%。但是在2009年全球金融危机期间,组合的回撤水平是比较低的,从最高点到低点只下跌了12%。

自1871年以来,无论什么时候投资,三年期收益率为正的概率高达96.1%,五年期收益为正的概率为98.6%。

总的来说,从中长期收益、回撤的控制以及滚动收益的角度来看,该组合的确实现了在各种市场环境下的“稳定”回报。

02

布朗的“永久”投资组合

与达里欧相比,另一位全天候投资的先锋——哈里·布朗(Harry Browne)的名声可能就没那么响亮。

布朗是一位财务顾问和作家。他曾在1970年发表的书中“预言”,美国很快会放弃美元-黄金本位制,由此会引发严重的高通胀,建议大家大量买入黄金和白银。

他的“预言”在1971年成真,时任美国总统尼克松突然宣布美元和黄金脱钩,金价暴涨,布朗因此大赚一笔。

到20世纪80年代初,布朗意识到投资的环境出现了变化,转而开始倡导领航先锋创始人约翰·博格尔(John Bogle)主张的被动投资。同时,这也让他开始思考,如何构建一个能够在所有市场情况下都能表现良好的投资组合。

1999年,他在他的《万无一失的投资》(Fail-Safe Investing)一书中梳理了他的投资理念。在他看来,一个成功的组合必须满足三个条件:

安全性:配置多元化资产的安全性远胜于单一资产

稳定性:整体波动小,心理上无惧,情绪上就能管理好

简单性:复杂和不透明的投资产品尽量不碰

同时,和达里欧的目标一样,布朗希望他的组合能够在所有的市场环境中都产生稳定的收益。

布朗将我们可能会遇到的经济运行的情况分为以下四类,如果能在这四种情况下保护自己,就能在所有情况下得到保障。

•

繁荣期:生活水平上升、经济增长、商业繁荣、利率下降、失业率下降的时期

紧缩或衰退期:货币供应增长减缓,导致人们的现金流少于预期,通常导致经济衰退。

通胀期:消费者物价普遍上涨,可能是温和、迅速甚至失控的上涨

通缩期:与通胀相反,消费者物价下跌,货币购买力上升

如果你觉得上面的四个情形看着很眼熟,你没有看错,布朗对经济运行情况的分类和达里欧确实非常相似。

布朗认为,有四类资产可以覆盖不同的经济环境:

•

股票:经济繁荣利好股票,但股票在通胀、通缩、衰退的时候会表现不好,但长期来看,繁荣期带来的收益可以抵消其他时期的负面影响。

债券:债券也能受益于经济繁荣,它们在通缩期间也有较好的表现。但债券在通货膨胀和衰退时期表现较差。

黄金:黄金在通货膨胀期间是一个很好的资产,但它在繁荣、衰退和通货紧缩期间表现通常不佳。

现金:现金在衰退期可以起到组合缓冲器的作用。在繁荣时期,现金基本上是中立的,而在通货膨胀时期持有现金则是拖累。

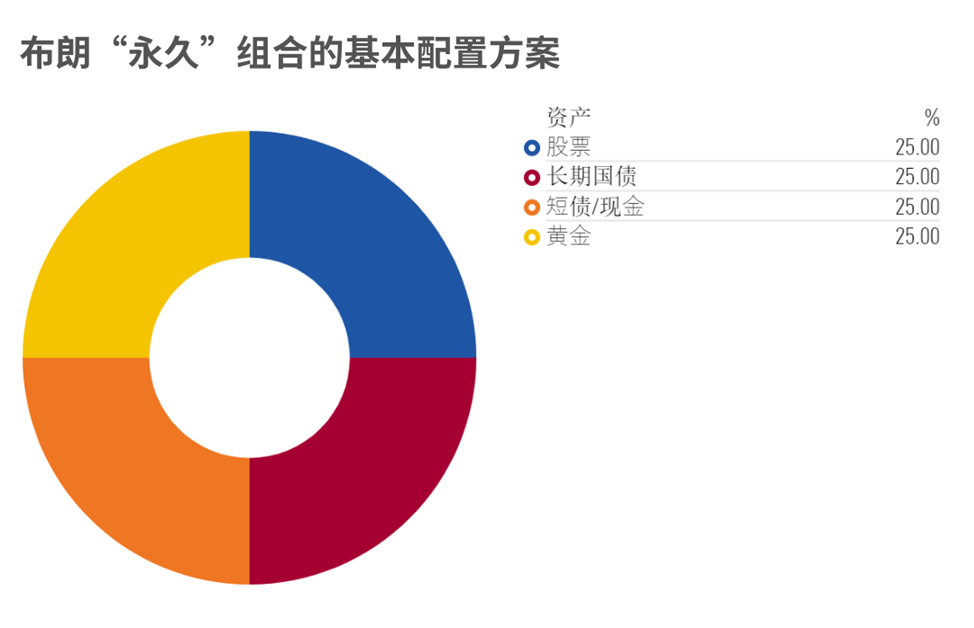

这四类资产也就形成了布朗的“永久”组合的基础,他建议对各类资产都保持各25%均衡配置,真正拥抱不确定,不偏好某一类资产。

和达里欧的全天候策略一样,我们也来对布朗的投资组合进行一个业绩回测。

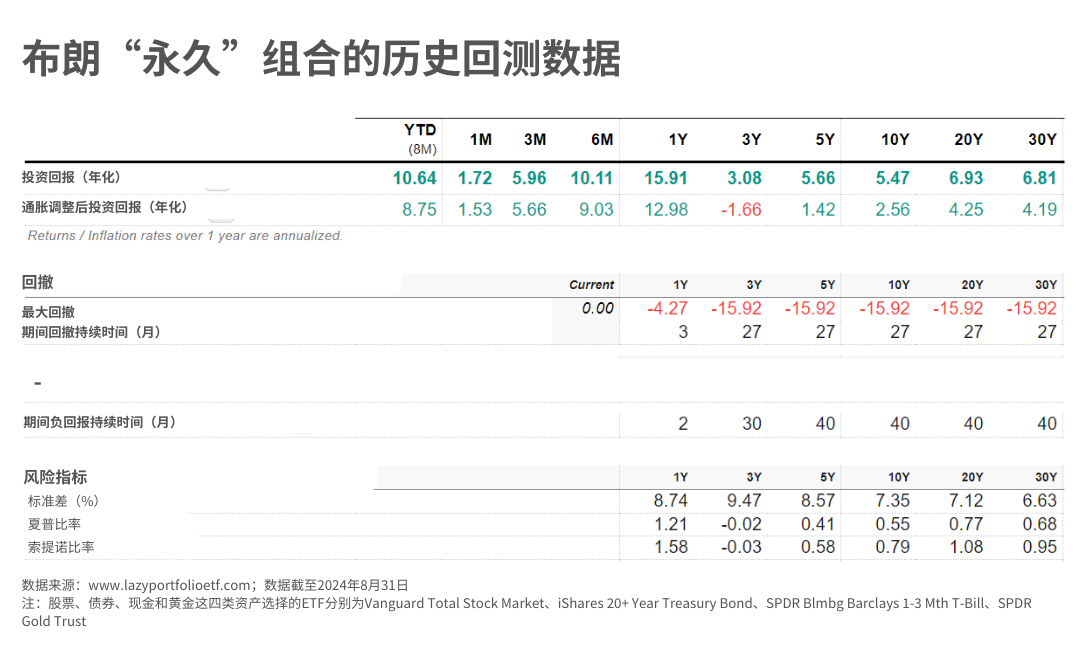

这个组合在过去的10年、20年、30年的年化回报率分别为5.47%、6.93%和6.81%。以标准差作为衡量,它的波动性也极低。

从回撤的角度来看,过去30年中,这个组合的最大回撤同样是发生在2022年,净值从高点下跌了16%,比达里欧全天候策略2022年近21%的回撤要小。在全球金融危机期间,这个组合的回撤为12%,和达里欧全天候策略的回撤是一样的。

然后我们再从滚动回报的角度来看看,在不同时点投资这个组合的中长期盈利概率。自1871年以来,在每个五年期间,该投资组合都实现了正收益。

03

现代版的塔木德投资组合

但事实上,达里欧和布朗其实都不是全天候策略的第一人。

他们的组合都可以被视作为是古老犹太人的创业与致富圣经的现代演绎。

《塔木德》是犹太民族的一部古老经典,源于公元前2世纪至公元5世纪间,记录了犹太教的律法、条例和传统。

这本传承两千多年的犹太财富圣经曾写道:

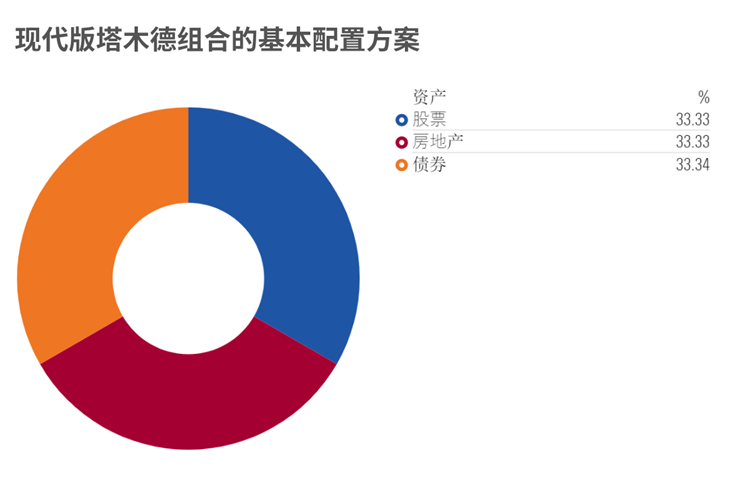

每个人都应将自己的钱分成三部分,投资三分之一在土地上,三分之一在商业中,还有三分之一留着备用。

如果我们将这个古老的致富理念运用到组合配置中,现代版的塔木德策略可能看起来是这样的:

让我们再来看看这个组合的表现。

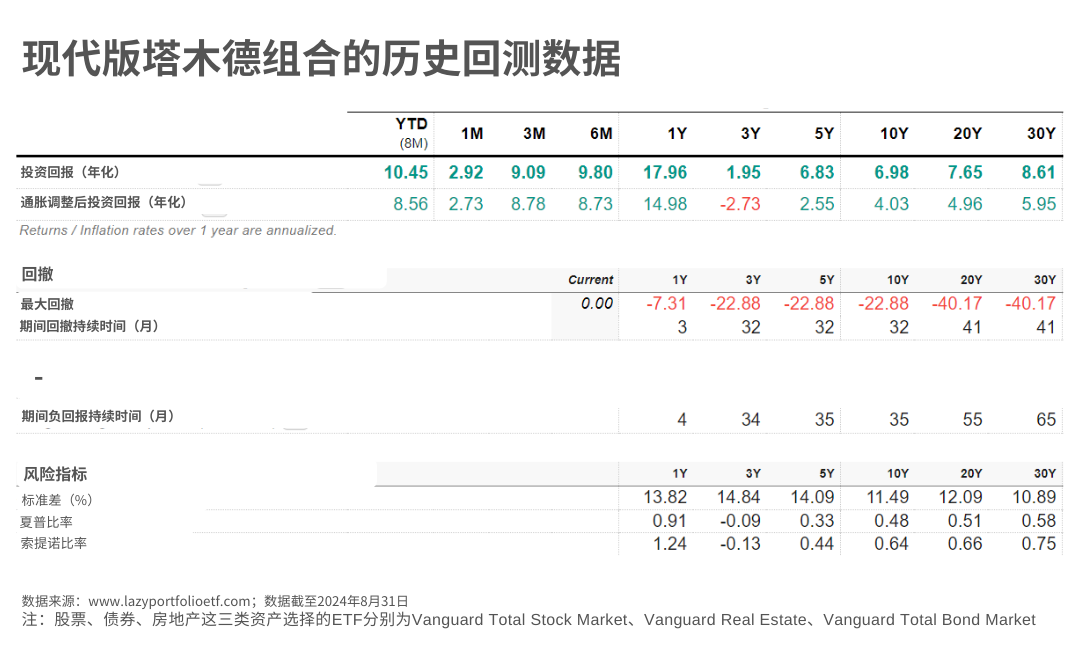

单看收益率,塔木德投资组合的长期表现要比达里欧和布朗的组合要好。在过去的10年、20年和30年期间的年化回报率分别为6.98%、7.65%和8.61%。

然而,它是通过承受更多风险来实现这些回报。组合有2/3的资产暴露在风险资产上,这也使得组合的回撤更大。

在2022年的熊市中,这个组合的最大回撤约为23%。而在2009年的金融危机中,面对房地产和股市的双杀,这个组合出现了高达40%的回撤。

如果“稳”对你来说是最重要的,现代版的塔木德组合可能就不是一个很好的选择。

但这也说明,金融就像科技一样,是随着时间的发展而演变的。从塔木德的古老智慧到布朗,最后再到达里欧,我们的配置思路也向着更现代、更复杂的全天候投资组合的进化。

04

全天候组合的利弊

今天介绍的三种都是实践性非常强又简单的策略,大家读完就能上手建立自己的组合。

但是从投资结果来看,虽然这些全天候策略很“稳”,但可能站在收益率的角度,在一些追求高风险高回报的投资者看来,可能会显得有些“无聊”。

稳健的全天候策略能在动荡中为你提供保护,但却无法让你一夜暴富。如果你想要更高回报,就需要承担更多的风险,反之亦然。

这也印证了资产配置里的铁律:风险与回报是相互关联的。

达里欧和布朗的组合的风险收益特征非常相似,也是由于它们的风险资产仓位是非常相似的,大约都是50-55%左右。

而塔木德组合在长期收益率上的表现要比达里欧和布朗的要好,也正是因为组合的风险资产仓位相对较高,但牺牲掉的是收益的稳定性和回撤的控制。

看完今天的文章,可能大家会对我们当时的这句话更有感触:不存在完美的组合,资产配置也没有唯一的标准答案。

每种配置方案的背后都是风险和收益的权衡。你最需要做的,是明确自己的目标并找到能帮你实现投资目标的合理方案。

往期推荐 ●●

// 1

// 2

// 3