6000点买的银行,是怎么在2900解套的?

A股在今年的表现非常动荡,但几家国有大行的股价在市场中一枝独秀,成为了投资者的避风港。

想当年,因为短期内业绩不容易爆发、股票价格长期“贴地”、周期长,银行被很多赛道投资者戏称为“A股三傻”之一。

但就在上周,工商银行A股的股价创六年新高,不少网友也调侃道,“6000点买的工商银行,2900点解套了”。不光是工行,整个银行板块今年以来也是火力全开,截至这周一,申万银行指数今年以来上涨了16%。

那这波行情到底是炒作还是真有“硬实力”支撑呢?今天我们就来盘一盘银行板块近期的基本面表现。

01

资产增速

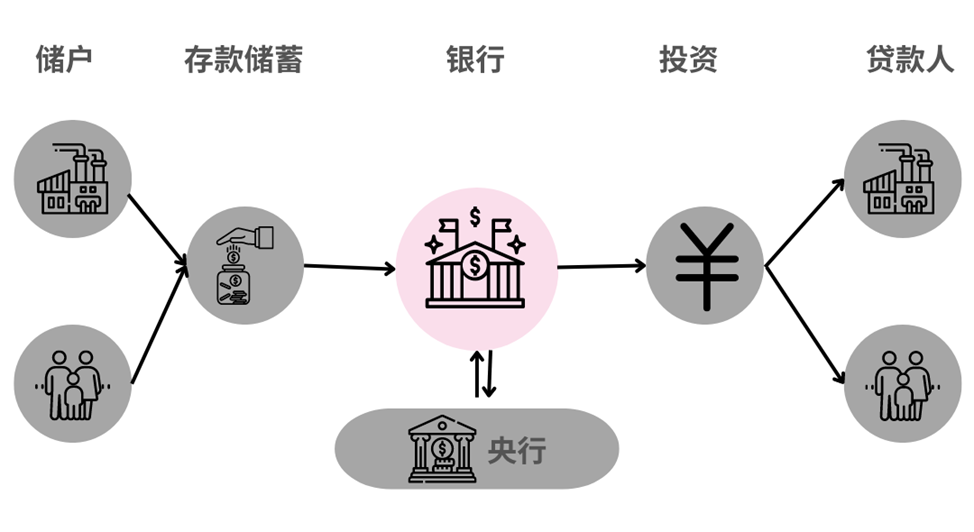

银行的传统盈利模式很简单,低息收纳存款,高息放贷,赚的就是利息差。

大多数银行最重要的资产就是发放给客户的贷款,其规模与增速直接关联着银行的整体经营状况。同时,银行体系整体的资产也可以看作是实体经济的负债,所以研究银行时一个很重要的指标就是社融,它反应了实体经济一共向金融机构借了多少钱。

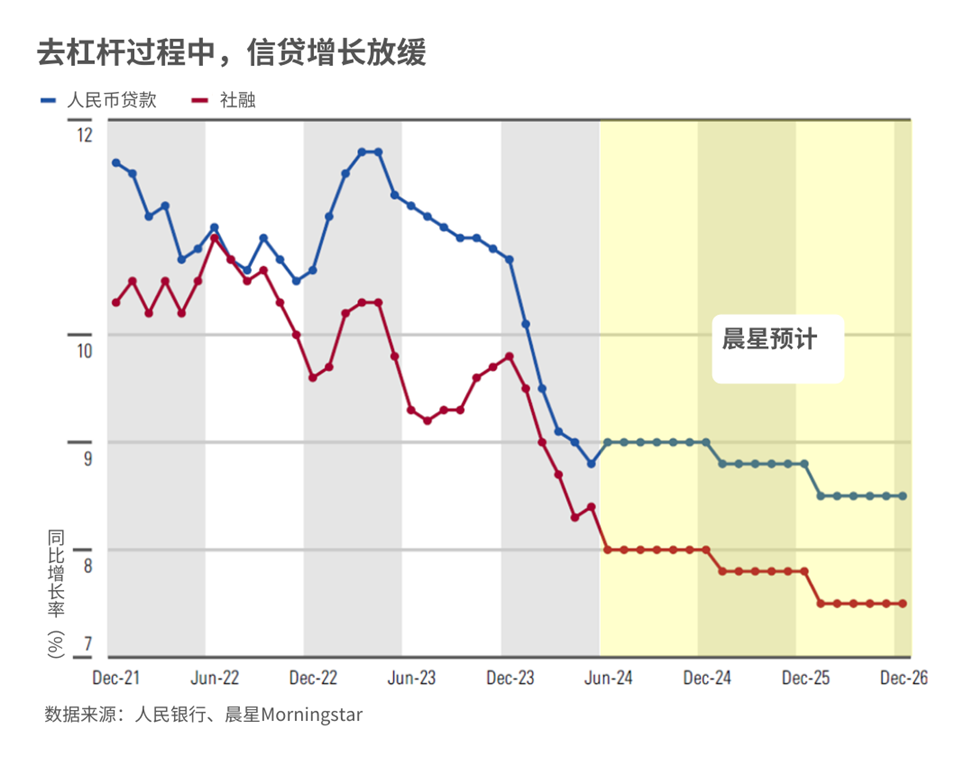

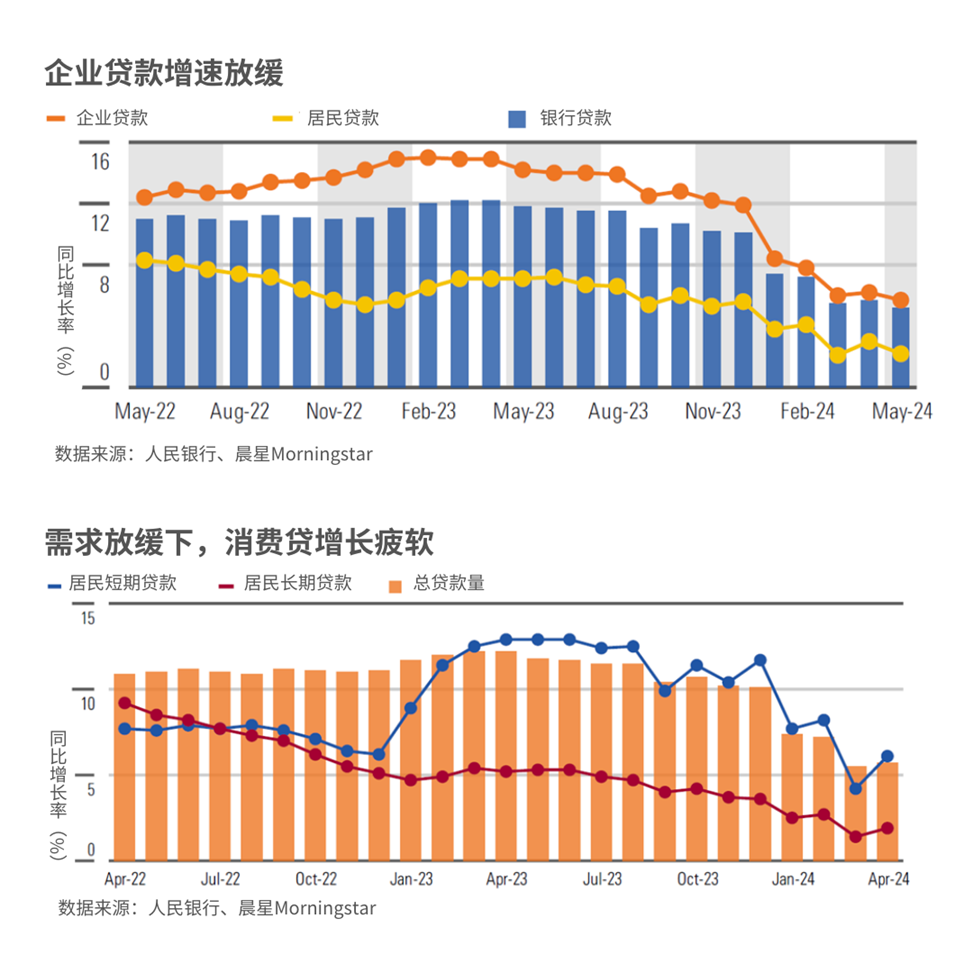

从最近几期的数据来看,受中长期企业投资与居民消费贷款需求疲软的双重影响,人民币贷款、社融较去年的差距是比较明显的。

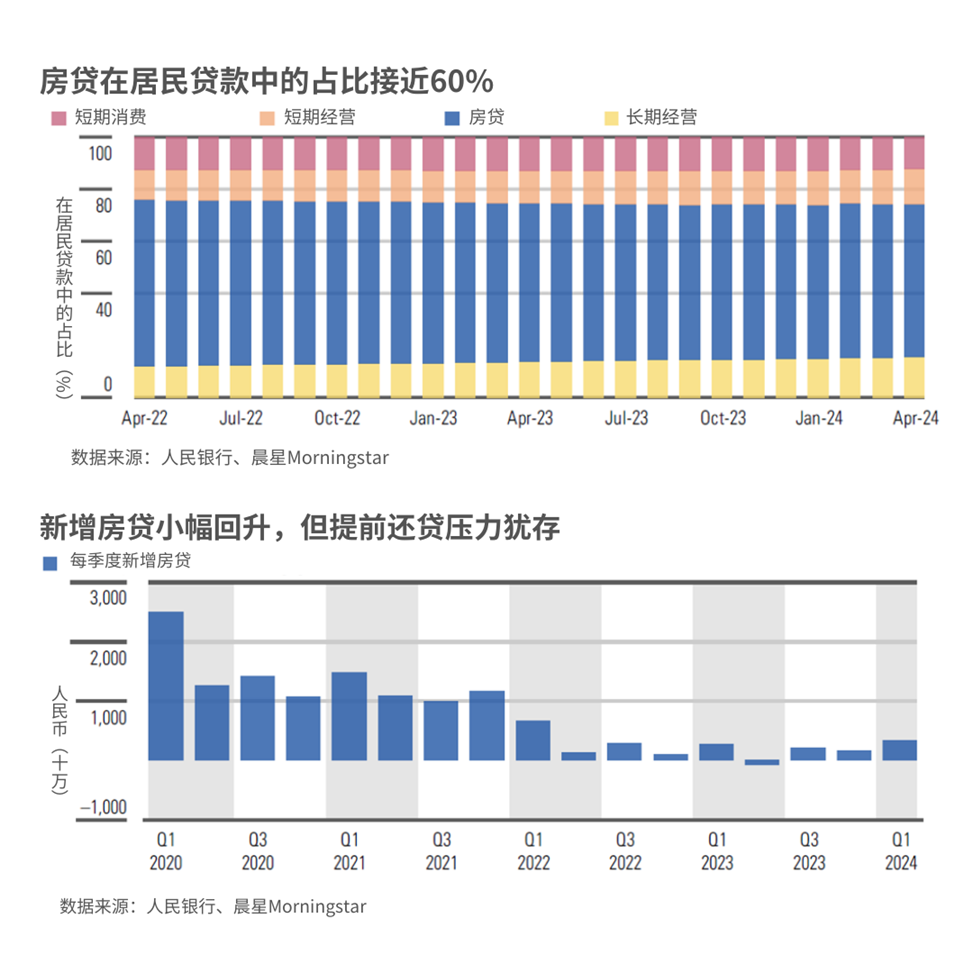

受制造业增长势头放缓的影响,企业贷最近一年的增速明显减弱,而房地产市场的长期低迷则进一步打击了消费者信心,抑制了消费贷款的增长。

房贷是银行个人贷款业务中占比最高的,在房地产销售持续低迷、贷款利率持续走低的当下,房贷业务继续承压。

02

净息差

再来看看银行的核心财务指标——净息差。

银行虽然不生产和销售实物,但是它的经营模式和实体的各行各业没有太大的差别,本质也是买原材料(存款),加工(风控管理)成为成品(贷款)后进行出售。

在这个过程中,存贷款利率就是银行的进货价和出货价,净息差对于银行来说,就相当于制造业的毛利率。

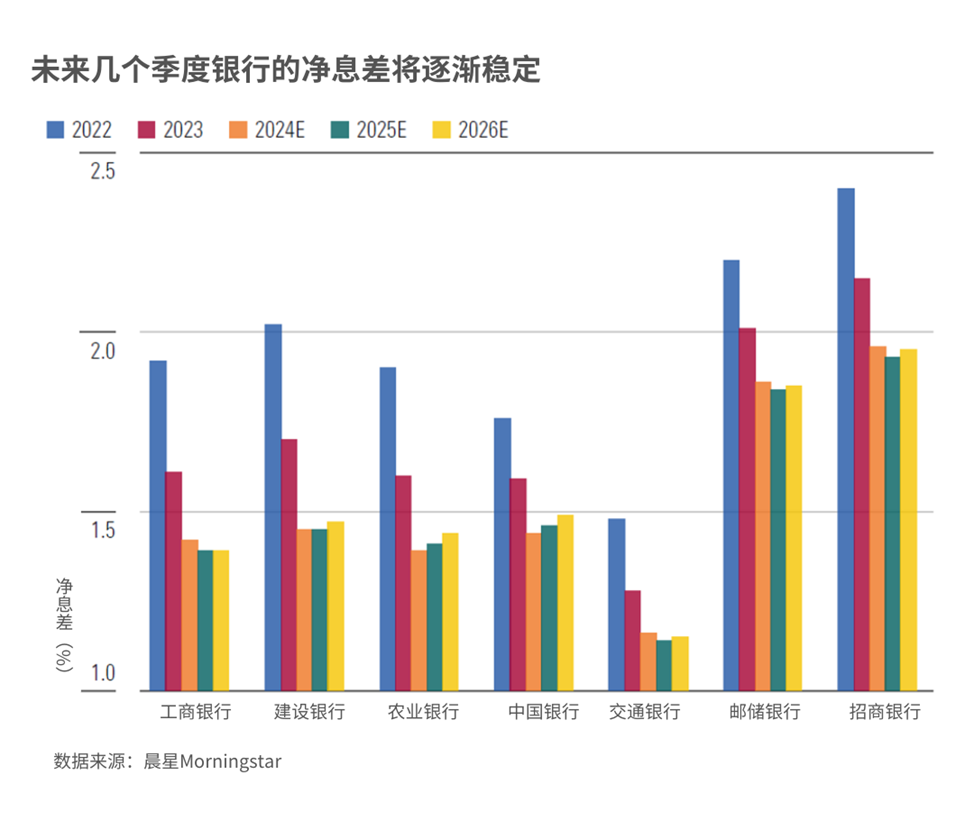

近年来,商业银行的净息差持续走低,2023年四季度时跌至1.69%,创下历史低位。

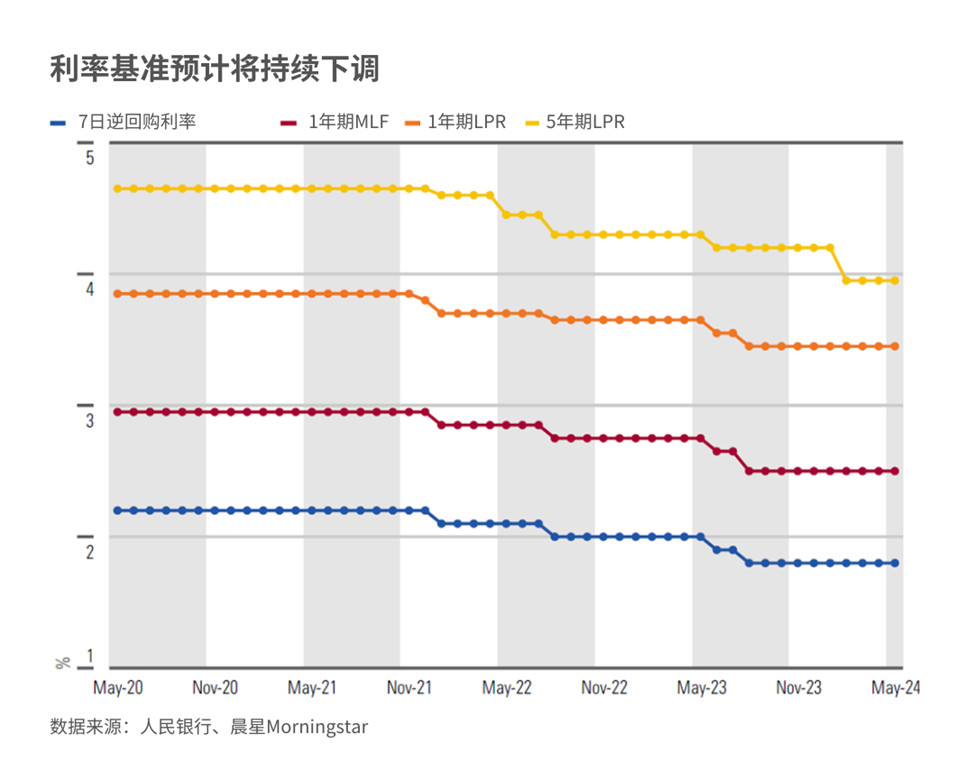

但近期存款利率的下调在很大程度上缓解了银行净息差下行的压力。

此外,站在监管的角度来说,考虑到银行信贷投放的金融市场角色,为了防范风险,也会希望商业银行能维持一个保持合理利润和净息差水平。所以我们预计央行会审慎把握货币宽松的度以及节奏,以确保银行保持合理的盈利水平以及放贷意愿。

尽管贷款利率下降及地方政府融资平台转型持续对银行构成经营压力,但实际的息差降幅小于市场预期,部分国有银行甚至展现出超预期表现。

考虑到最近存款利率的下调以及央行对于信贷合理增长的呼吁,预计未来息差环比变化有望收窄。

03

手续费及佣金收入

虽然赚利差是银行的传统盈利模式,但对大部分银行来说,更喜欢赚手续费及佣金的钱。

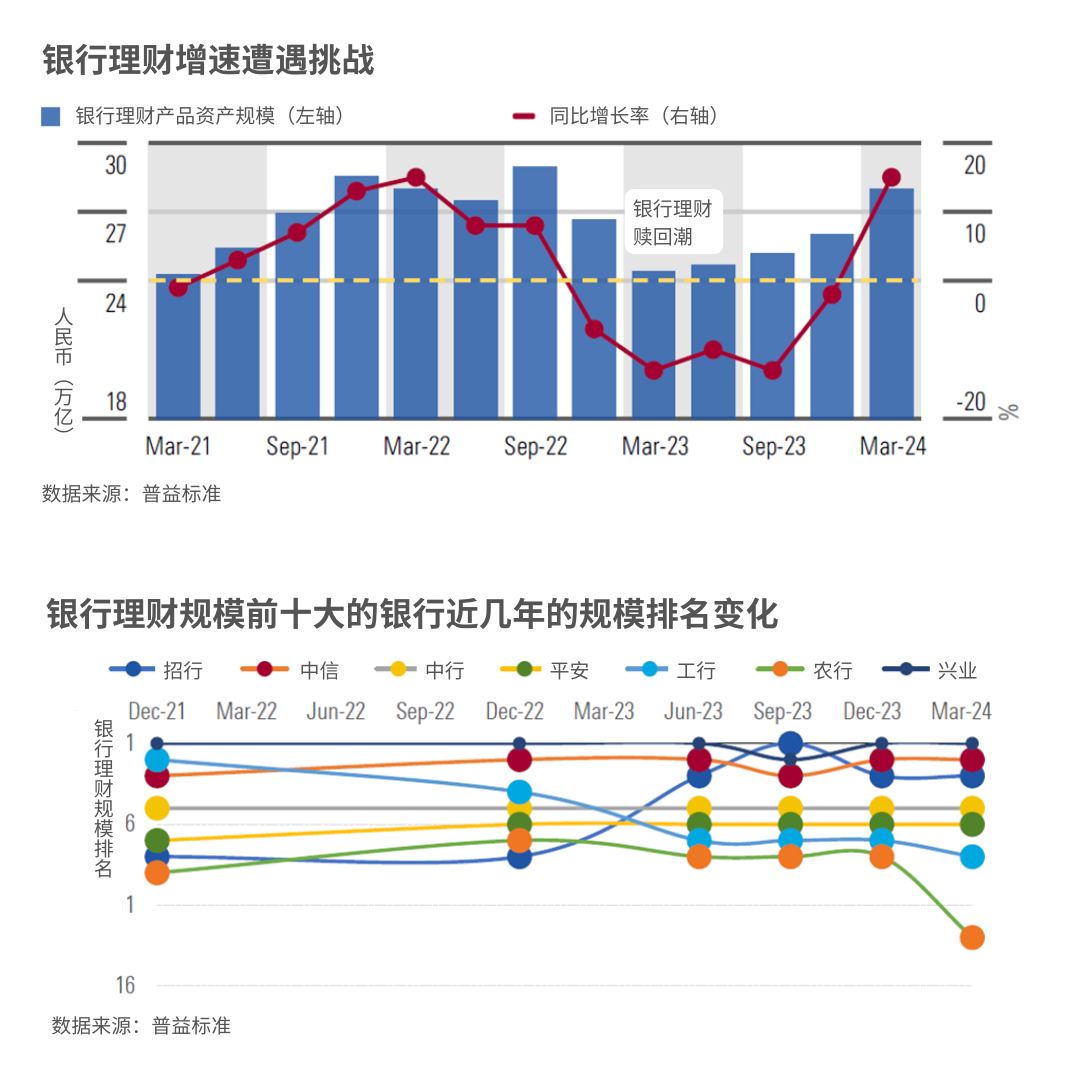

相比息差收入,手续费及佣金收入稳定性以及可持续性比较好,这笔收入的主要来源是通过向客户提供金融相关的服务,包括但不限于:支付,资产管理(银行理财产品),金融产品代销等服务。

然而,近年来手续费率的下调和市场低迷表现,尤其是权益类资产预期收益率下滑和代销费用压缩,以及债市波动,均对银行的手续费收入增长带来了挑战。

04

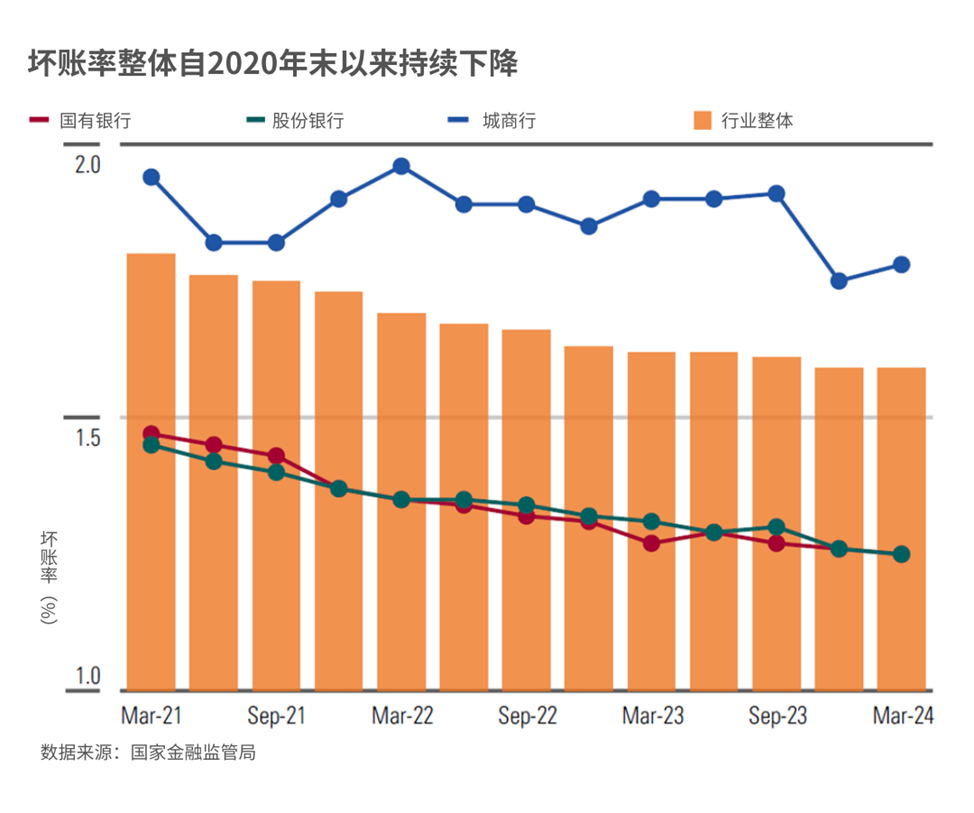

资产质量

银行持有各类资产,就必然面临可能发生的损失,资产质量的好坏关系到它抵御风险与保持盈利的能力。

一般来说,贷款占银行资产端的大头,所以贷款质量的好坏,也代表了银行的资产质量。

当前,多数银行不良贷款率保持在可控范围内。房地产及相关贷款仍是主要风险点,占各银行不良贷款余额中的35%至85%。

不过我们也看到,部分银行涉房贷款不良率已在2023年年中开始回落,扭转了自2019年以来的上升趋势。我们估计,房地产开发商不良贷款率的峰值应在4%-8%之间。

随着信贷扩张趋于理性及支持房地产行业的政策加码,银行资产质量有望进一步稳固。

05

资金使用效率

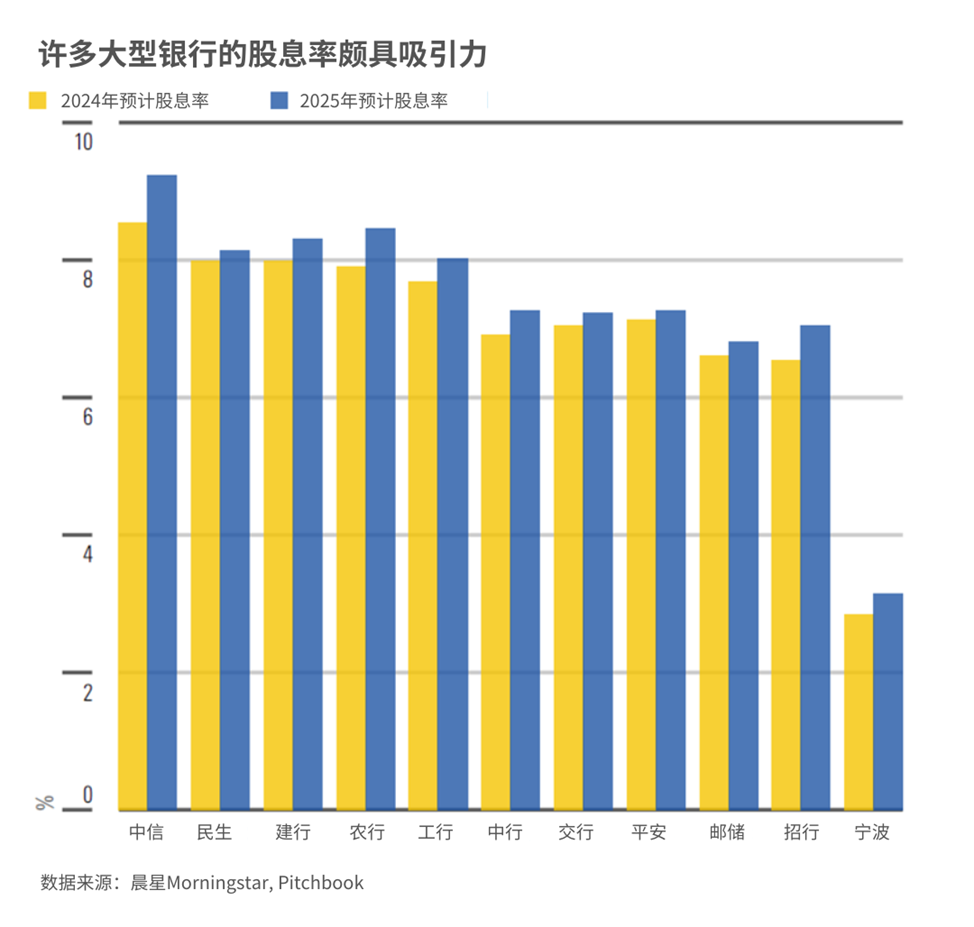

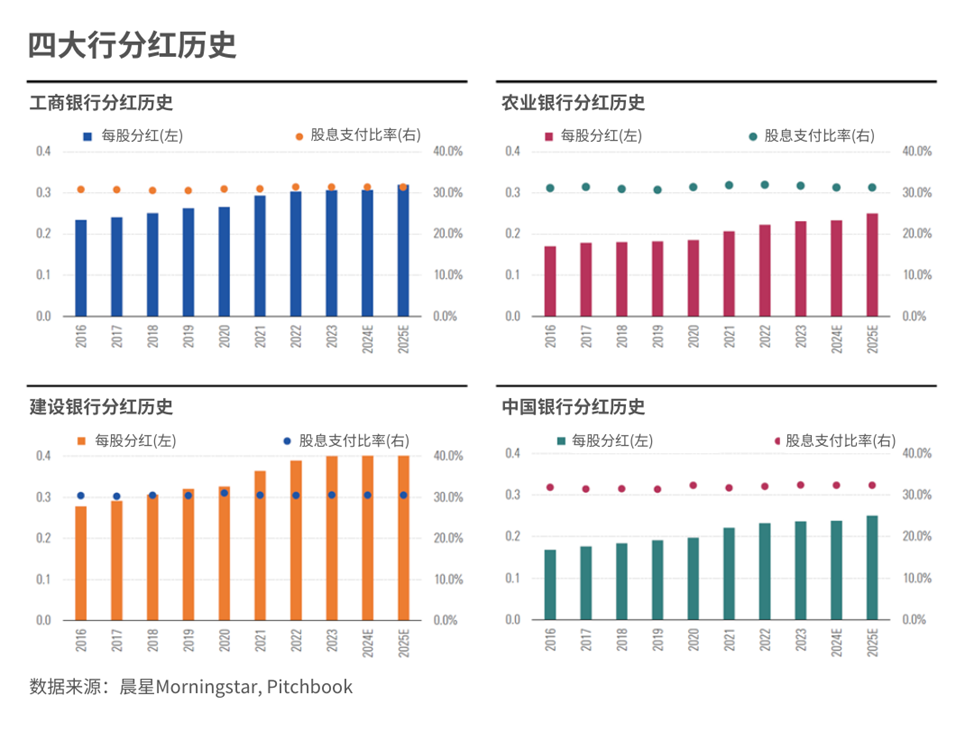

对投资者而言,股息应该是银行股的一大亮点。

尽管面临一定的增长压力,我们预计许多大型国有银行未来将持续保持相对有吸引力的股息率。

四大行最近几年都有一定的股息增长,但预计未来每股分红的增长会因盈利增长乏力而放缓。

然而,总体来说,随着利率水平的下降,大型银行作为股息投资的相对吸引力依然显著。

本文部分内容编译自晨星股票分析团队的《2024年三季度中国银行观察报告》。

往期推荐 ●●

// 1

// 2

// 3