阅读系数即内容深入度,月亮数量越多,代表本文内容专业度和专有名词出现程度最高。5颗月亮为最高等级,1颗月亮为最低等级。我们希望以轻松易懂的方式传递内容,使得大家在众多投资信息中迅速找到适合自己的内容。

2023年上半年,在宏观经济由超预期复苏转向弱复苏的背景下,市场整体表现出疲软,但市场风格、行业和个股依然表现分化,偏股型基金业绩表现也呈现明显分化。

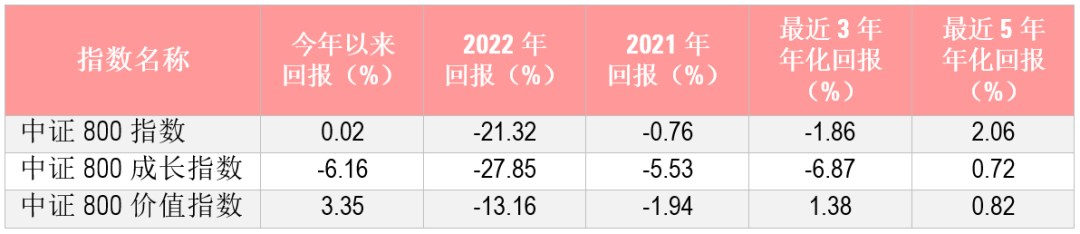

价值和成长的分化表现依旧显著。成长股尤其是与消费和新能源相关的股票,继续受到宏观环境的影响而下跌,中证800成长指数在今年上半年累计下跌6.16%;考虑到经济复苏缓慢和上市公司业绩增长乏力,价值股仍然受到市场青睐,中证800价值指数在今年上半年获得了3.35%的涨幅。

数据来源:Morningstar Direct;

截至日期:2023年6月30日

行业板块之间的表现在今年上半年也有较大的分化。其中,TMT板块的表现相对突出,而房地产、商贸零售行业表现落后。一方面,在ChatGPT掀起的AIGC热潮下,与AI高度相关的板块涨幅居前,通信、传媒、计算机今年以来分别录得50.66%、42.75%、27.57%的较大涨幅。但另一方面,宏观经济弱复苏、房地产市场动荡,一定程度上削弱了消费者的信心,影响了消费者支出,整体使得商贸零售和房地产行业表现不佳,今年以来分别下跌23.44%和14.29%。

那么,在复杂的市场环境下,投资者该如何去理解基金的业绩呢?

风格、行业配置以及基金经理的选股都会对基金的业绩表现造成影响。从晨星覆盖的基金池来看,不同投资风格的偏股型基金在今年上半年的业绩表现呈现较大差异:价值和平衡风格的基金业绩表现相对较好,而成长风格的基金整体受逆风的影响,业绩表现相对落后。除了风格外,不同基金经理的行业配置和个股选择,也是造成今年上半年基金业绩分化的重要原因。

由此可见,一只基金业绩出色或者落后可能存在多种原因,除了基金经理的行业配置和选股能力外,市场风格的影响也不容小窥。另外,选择基本面好的基金长期持有也是获得良好投资收益的关键。

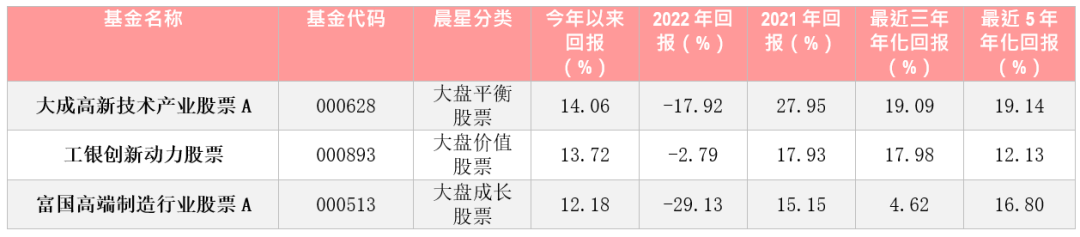

以下是晨星覆盖的偏股型基金(包括晨星股票型与积极配置型基金)中,今年上半年表现相对较好及相对较差的各3只基金。

让我们一起来看看如何从中摸索出下半年买基赚钱的奥秘吧!

数据来源:Morningstar Direct;

截至日期:2023年6月30日

数据来源:Morningstar Direct;

截至日期:2023年6月30日

整体来看,价值和平衡风格的基金业绩表现相对较好,而成长风格的基金业绩表现相对落后。值得一提的是,虽然价值和平衡风格的基金表现普遍优于成长风格的基金。但在选择基金时,我们仍然需要从一个完整的市场周期去考量基金的业绩。

大成高新技术产业股票基金较好地诠释了基金经理依靠自身较强的选股能力,帮助其抵御了风格上的逆风。基金经理采用自下而上精选个股的投资方法,立足于企业的长期价值,以合理的价格买入好公司并坚持持有。基金经理对公司质量要求较高、对估值容忍度相对较低,组合历史行业配置相对集中在机械设备、汽车、家电、电子等传统行业。今年上半年,基金经理在通信、家电、石油石化等行业的选股,为组合贡献了较多的超额收益,使得组合今年上半年业绩表现较好。

2021年以来的价值风格逆转对工银创新动力股票基金来说有一定的顺风因素。基金经理杨鑫鑫先生是一位投研经验相对丰富的价值投资者,他具备9年公募基金管理经验,采用自下而上精选个股为主的投资方法,在全市场范围内寻找资产质量较高的好公司并坚持持有。该投资方法自基金经理2019年2月开始管理该基金以来,一直保持相对稳定,而且基金经理也能较好地执行,组合PE一直处于中证800指数以下。虽然该基金在2021年以来受益于顺风,但与大盘价值股票同类基金相比,该基金也取得了较为出色的业绩。截至2023年6月30日,该基金在杨鑫鑫先生管理期内获得17.88%的年化回报,超越基准沪深300相对价值指数1927个基点,在同类基金中排名3%。基金经理出众的选股能力是该基金的核心优势,历史在一个完整的市场周期中通过出色的选股整体为投资者创造了优秀的业绩。组合重仓股中中国石化、中国中铁、中国移动、宇通客车等股票均为今年上半年对组合贡献较大的股票。

富国高端制造行业股票基金也在最近动荡的市场环境下脱颖而出,虽然其大盘成长的投资风格在今年上半年受到市场逆风的影响,但基金经理依靠较好的选股仍然使得组合业绩表现突出。基金经理毕天宇先生具备18年投研经验,属于业内资深投资人士。他采用自下而上精选个股的投资方法,选出行业空间大、公司核心竞争力突出、管理层优秀且估值相对合理的个股,在低估值时买入并通过长期持有分享企业成长带来的收益。今年上半年,在相对逆风的市场环境下,基金经理凭借在在计算机、电子、汽车、医药生物、食品饮料等行业较好的选股为组合贡献了较多的超额收益,其中兴齐眼药、蓝晓科技、春风动力、雅克科技均为今年上半年对组合贡献较大的股票。毕天宇先生2014年开始管理该基金以来在多个完整的市场周期内为投资者带来了较好的投资回报也证明了其较强的投资能力。

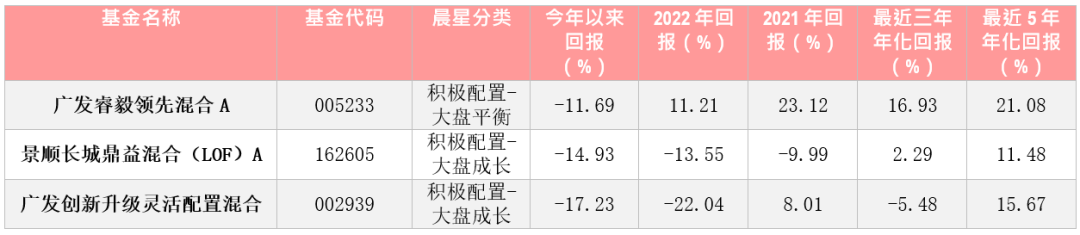

以上是今年上半年表现相对较好的基金,下面我们来看看今年上半年业绩表现较差的基金。

广发睿毅领先混合基金今年上半年业绩表现相对落后,这很大程度上归因于组合行业配置相对集中在受经济复苏低于预期影响较大的行业里面。基金经理林英睿先生是一位逆向投资者,他以行业基本面反转为核心,通过自上而下寻找底部反转机会的行业,并在选定的行业中分散配置行业竞争力强或者业绩弹性强的公司。估值在投资流程和决策中具有较重的权重,基金经理偏好绝对估值较低的行业和个股来确保安全边际,这也导致组合今年以来较为集中配置在航空和零售等行业,这些行业过去三年受到新冠肺炎疫情的影响基本面一直表现较差,而且至今也未见明显好转,但基金经理认为随着国内疫情防控政策取消动态清零,经济和生活逐渐正常化,他对这些行业仍然充满信心,基金经理自2017年12月管理该基金以来也为组合带来了较为突出的回报。

2021年以来的价值风格逆转对于大盘成长投资风格的景顺长城鼎益混合基金来说,有一定的逆风因素。该基金由刘彦春先生2015年开始一直采用自下而上选择高质量成长股长期持有的投资方法进行管理,他专注于基本面稳健、净资产收益率较高的公司,并认为这些公司能够为股东创造价值。基金经理对公司质量的较高要求,使得组合历史行业配置相对专注在大消费领域,这也使得组合在2017至2020年连续四个年度大幅跑赢中证800指数和积极配置-大盘成长同类平均水平。随着2021年市场风格开始转向价值,特别是消费板块经历了前几年的大幅上涨后也在2021年开始大幅回调,该基金受到逆风的影响,组合业绩表现相对落后。但基金经理仍然长期看好大消费板块中一些龙头企业如泸州老窖、贵州茅台、五粮液、中国中免等的长期投资价值而坚持持有,而且基金经理历史在这些股票上面也获得了较为丰厚的选股超额收益。

广发创新升级混合基金的基金经理采用从中观行业出发并结合自下而上精选个股的投资方法,希望分享企业因为产业趋势兑现带来的业绩和估值双升的投资机会。基金经理倾向于对看好的行业和个股进行重点配置,而且对于处于快速扩张阶段的好公司,倾向于给予一定的估值容忍度。该基金偏高成长的投资策略在2019、2020年成长风格相对占优的市场环境下取得了很大的成功,但在2021年以来价值风格占优的市场环境下,该投资策略也遭遇了一定的挑战。特别是今年以来,基金经理基于对新能源板块的看好,组合行业配置较为集中在新能源产业链的光伏、储能、新能源车等方向上,这些方向今年上半年均表现相对较差,使得组合今年上半年业绩表现较为落后。但基金经理认为这个板块中技术升级持续、已形成行业内产品力壁垒、需求短中长期态势都较明确的细分行业有显著的投资价值,所以仍然坚持持有。尽管该基金今年上半年表现相对落后,但基金经理在他历史长达9年的公募基金管理中也用相对较好的投资回报证明了其较强的投资能力。

综合来看,2023年是一个结构化的市场。晨星预期,市场风格分化以及基金业绩分化将会持续。在这样的市场环境下,擅长自下而上选股的基金经理通过较好的选股,通常能够脱颖而出。与此同时,基金的业绩表现除了与基金经理投资能力有很大的关系外,还会受到市场风格的影响,投资者需要在理解基金组合投资风格的基础上,对基金业绩表现建立相对合理的预期。另外,选择基本面好的基金长期持有,也是获得良好投资收益的关键。

晨星(中国)研究中心高级基金分析师,自2011年加入晨星,负责偏股型基金定性评价。

免责条款:2023©Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容 并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经 Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分內容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判 断基金是否和投资人的风险承受能力相适应。