跌麻了!美股关税“雪崩”下的生存指南

在投资圈,“买传闻,卖事实”(Buy the rumor, sell the fact)这句格言广为人知。意思是市场传出消息时先买入,待消息证实后卖出,因为市场预期通常比实际情况更悲观。

然而,就上周美国总统特朗普宣布实施 “对等关税”这件事来说,实际情况比市场预期还要糟糕。

尽管特朗普一直把加征关税挂在嘴边,但这次新关税法案涉及国家众多、提税幅度极大,远超市场预期,让市场各方猝不及防,引发了全球金融市场动荡。

今天就来聊聊在这场贸易争端风暴中的关税,它为什么会对股市产生影响?未来又将如何影响美国和全球经济?我们该如何应对?

01

关税和自由贸易

特朗普一直坚称,“对等关税”是对那些 “不公平且对美国就业和产业有害” 的贸易关系进行重新调整。那么,现行的国际贸易规则是怎样的呢?

20 世纪 30 到 40 年代,很多国家推行贸易保护主义,相互限制国际贸易往来。1930 年代的全球经济大萧条被视为二战的重要诱因,而导致经济大萧条的 “贸易保护主义” 在战后也开始被反思——各国意识到解决复杂国际经济问题迫在眉睫,而制定国际贸易政策成为关键一步。

最终,各国政府在1947 年 10 月 30 日签署了关税与贸易总协定,旨在降低关税和其他贸易壁垒,消除贸易不公平待遇,推动贸易自由发展,以更好地利用全球资源,促进商品生产与流通。我们熟悉的世界贸易组织(WTO),前身就是关贸总协定。

那在过去超过半个世纪的时间里,关贸总协定发挥了哪些作用呢?

最直观的影响就是推动全球平均关税水平持续下降。自成立以来,各方共开展了八大回合多边贸易谈判。1948 年,发达国家平均关税 36%,到 90 年代中期降至 3.8%,同期,发展中国家和地区的平均关税降至 12.7%。

另一方面,它帮助发展中国家争取贸易优惠条件。一开始,关贸总协定被称作 “富人俱乐部”,因为里面的自由贸易规则更偏向发达国家。后来,随着发展中国家话语权渐增,关贸总协定不再是发达国家一家独大,新增了不少对发展中国家有利的条款,助力发展中国家在国际贸易中获取更多利益。

02

加征关税也无法减少的赤字

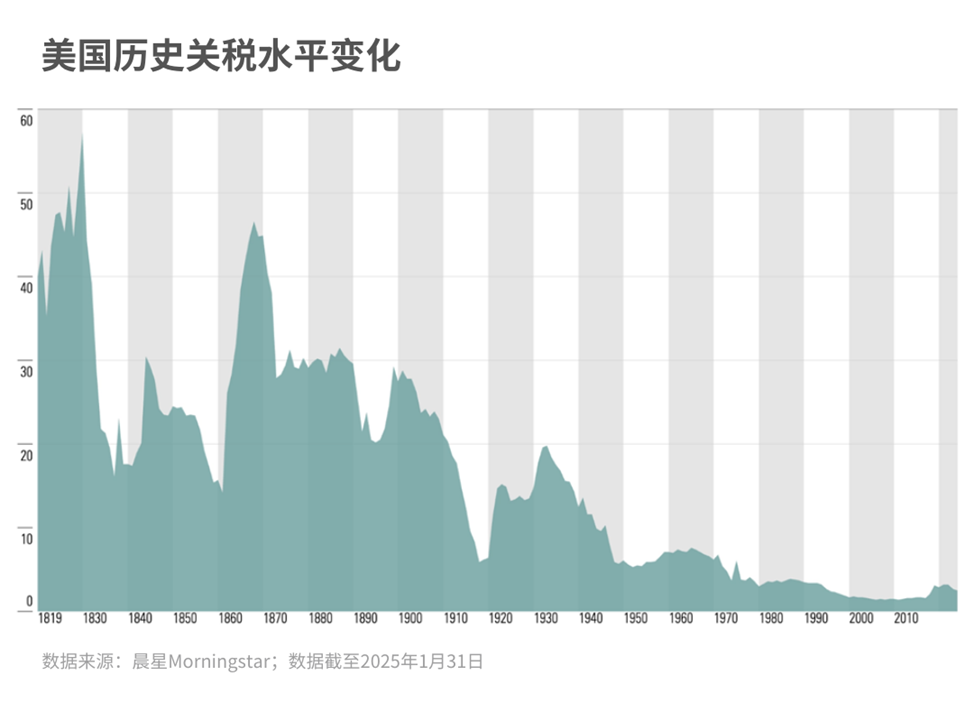

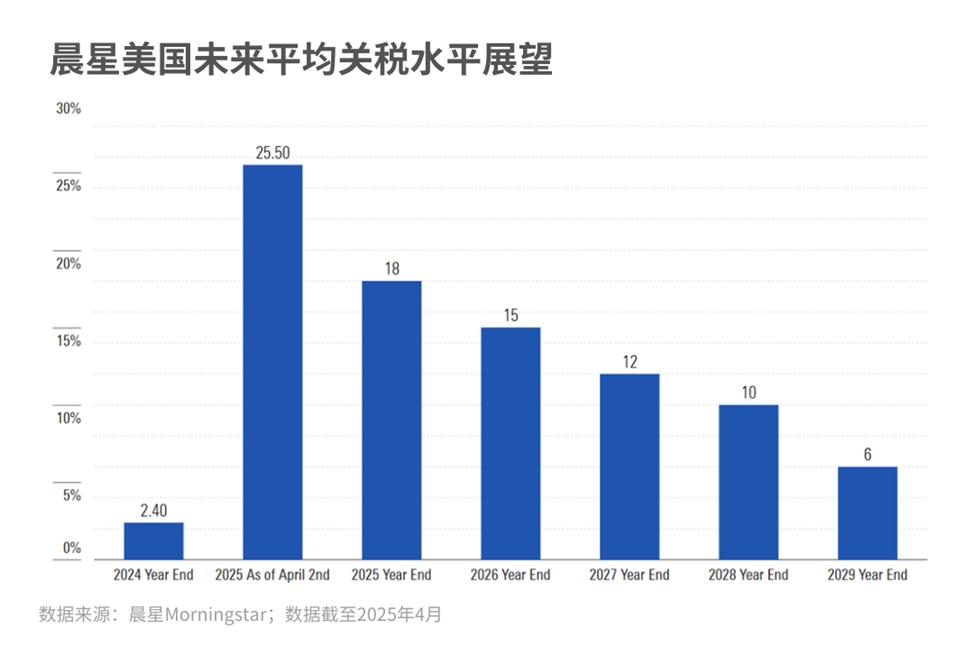

过去很长一段时间,关贸总协定极大地推动了国际贸易的发展,为贸易自由化创造了良好条件。2024 年,美国平均关税水平约为 2.5%,虽说比特朗普第一任期前的 1.7% 有所上升,但整体来说是处于历史上相对较低的水平。

然而,按照美国 4 月 2 日宣布的 “对等关税” 政策,晨星预计美国平均关税至少涨至现在的 10 倍,达到 25.5%,这将是一个世纪以来美国最高的关税水平。

考虑到与一个世纪前相比,当下全球经济的互联互通程度已达到前所未有的高度,我们现在面对的确实是“史无前例”的状况。

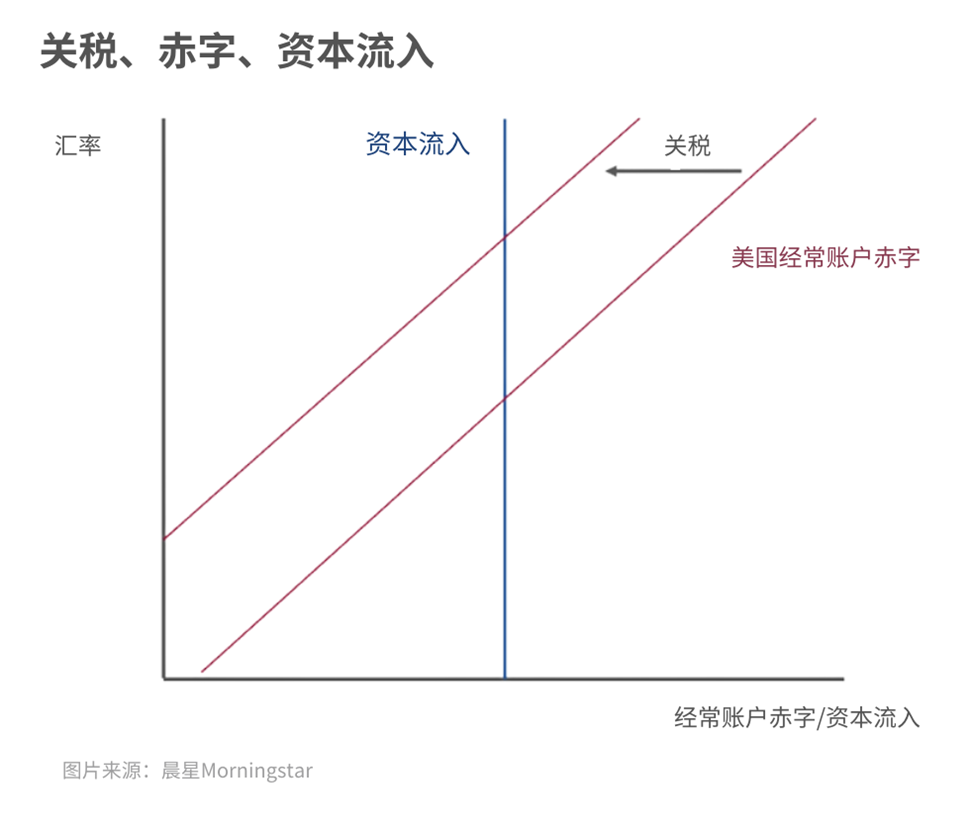

在一定程度上,特朗普一直热衷于加征关税,主要是想解决美国长期存在的经常账户赤字问题。

所谓经常账户赤字,就是美国从国外买入商品、服务,开展投资,比向国外输出的要多。长此以往,资金就会持续外流。

乍一看,加征关税好像是个好办法。关税提高后,进口商品价格上涨,美国民众大概率会减少购买外国货,转而选择本国产品,国内企业的盈利空间就能扩大。同时,政府征收的关税,可以用来减税或者投入到公共建设中,让老百姓手头更宽裕。

但晨星宏观研究团队认为,加征关税无法从根本上解决赤字问题。

因为加征关税会引发一系列连锁反应:虽然增加关税会减少进口,但进口减少意味着美国人在购买外国商品上的美元支出降低,进而推动美元升值。美元变贵后,美国出口到海外的商品价格也会变贵,其他国家对美国商品的需求降低,进而美国的出口也会受到冲击。

依据国际收支平衡的基本原理,经常账户赤字等于资本净流入。如果进口减少带来的好处会被出口减少抵消,资本净流入就不会发生大的改变,经常账户赤字的问题也无法得到解决。

这就像 2010 年代,美国虽然凭借提升技术实现了页岩气大规模量产,从曾经的能源第一大进口国一跃成为能源出口国,但美元也因此升值了 20%,导致其他行业出口竞争力下降,反而让别的商品进口更多了,整体贸易逆差没变。

由此可见,加征关税并非解决美国经常账户赤字的良方。要真正解决这一难题,美国需找到既能减少外国资本流入,又能促使美元贬值的方法。

03

经济衰退风险大幅提升

尽管关税对经济的具体影响程度取决于多种因素,但可以确定的是,更高的关税无疑会降低实际国内生产总值。若冲击足够大,还可能引发经济衰退。

也正是关税带来的不确定性和市场对经济衰退风险的担忧,正在扰乱着全球资本市场。

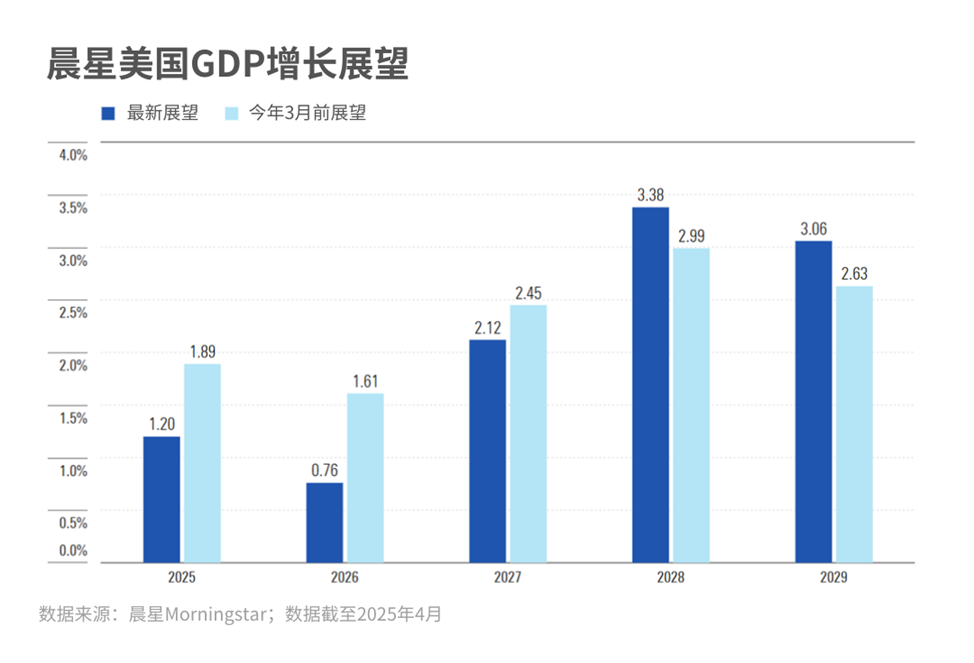

晨星宏观研究团队表示,如果 4 月 2 日宣布的高关税长期维持,对美国来说,将是一场“自找”的经济灾难。

基于此,晨星已经将 2025-2029 年美国的 GDP 累计增长预期下调了 1.1 个百分点。同时,团队还预计,未来 12 个月内,美国经济出现衰退的概率可能达到 40% 至 50%。

基于特朗普第一任期的表现,我们此前一直认为关税在很大程度上是特朗普实现各种地缘政治目标的手段。他在第二任期头几个月的表现也是如此,比如对加拿大和墨西哥加征了几天关税,但在等对方在边境安全等问题上做出让步后就取消了。

但特朗普 4 月 2 日的言论表现出了极强的重商主义倾向,他还特别提到,自上世纪 80 年代以来,他就一直希望通过加征关税来恢复美国在制造业上的历史主导地位。

而且和上一任期不同的是,现在特朗普身边有更多的人认同这个想法。所以,我们认为这次关税政策可能会持续更长时间、对经济和市场造成更大的影响。

04

如何度过关税动荡期

关税政策已经引发了全球金融市场的连锁反应,普通投资者该如何应对才能更好地度过这段动荡期呢?

避免押注单一国家:关税对不同国家的影响我们只能有一个大致预期,没人能准确知道未来会发生什么。因此,在当下,进行全球资产配置比以往任何时候都更为重要,此时押注单一市场是极具风险的。

做好自下而上的风险控制:虽然宏观环境不确定性增加,但这并不意味着要避开所有风险资产,也没必要盲目 “避险”。在这种时候,投资者更应该关注那些具有持久竞争优势、拥有经济护城河的公司,这类公司应对外部冲击的能力更强。投资时,更要考虑估值的安全边际,避免盲目跟风。

过滤市场噪音:我们之前谈过,散户的最大投资优势在于资金的自有性——不像代客理财的专业投资者,没有人逼我们在短期内兑现业绩。所以在市场高波动期,我们可以更好地聚焦自身投资目标,而非和他人进行比较。如果财务状况、投资期限和风险承受能力没有变化,投资者可以静观其变,避免在波动期间做出任何情绪驱动的决定。

作者 | 屈辰晨

编辑 | 唐辉俊

本文内容部分数据和观点节选编译自晨星宏观团队《Tariffs Are a Self-Inflicted Economic Catastrophe 》和《Why tariffs will hurt US economic growth but likely won’t reduce the trade deficit》。

往期推荐 ●●

// 1

// 2

// 3