【晨星焦点基金系列】:信用债的利差“捕手”

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

广发纯债债券A

基金代码:

270048

基金类型:

信用债

基准指数:

中证信用债指数

报告日期:2025-09-04

基本资料

成立日期:

2012-12-12

基金规模(亿元):

283.92

基金规模日期:

2025-06-30

晨星三年评级:

晨星五年评级:

基金经理:

宋倩倩

广发纯债基金主要配置高等级信用债,并运用灵活的信用利差与利率价差交易策略提升收益。组合底仓着重配置短久期、高等级信用债,以此获取稳健的票息收益。交易仓位包含信用交易与利差交易。其中,信用交易挑选交易活跃度高的信用债,通过捕捉收益率曲线凸点赚取骑乘收益,或把握信用利差波动获取价差收益;利率交易则聚焦于长久期利率品种,包括国债、政策性金融债和地方债等。截至2025年7月31日,在宋倩倩女士的管理期内,该基金实现了4.16%的年化回报率,在信用债基金中位居第5个百分位。尽管积极交易策略使得组合的波动性(以标准差衡量)高于同类,但风险调整后收益(以夏普比率衡量)显著优于同类平均。费用上,该基金年度综合费率为0.66%,低于同类基金0.93%的平均水平。

晨星观点

基金经理宋倩倩女士凭借出色的债券交易能力脱颖而出。自2020年7月接管该基金以来,宋倩倩围绕其核心能力构建了一套清晰且可复制性强的债券交易体系,并稳定执行,为投资者带来了优异的中长期投资回报和风险调整后收益。

风险提示:该基金注重通过信用利差和利率交易策略增强收益。过去在信用利差大幅波动及利率波动较大的市场环境下,业绩显著优于同类;但在信用利差和利率波动均较小的行情下,有时会落后于同类平均

宋倩倩自2020年7月开始管理该基金,在完整的债券市场周期中为投资者创造了出色的投资回报。她是一位经验丰富的债券基金经理,从债券交易员入行至今,已有14年从业经历,其中投资管理年限约9年。其投资风格以交易增强为主,擅长从市场流动性变化和机构行为中挖掘信用债和利率债的交易契机。目前宋倩倩共管理15只产品,截至2025年6月末的管理规模接近1000亿元。主要涵盖三类产品:第一类是以该基金为代表的信用债产品,采取相似的信用债交易增强策略,在久期上有一定差异,涵盖短久期到中长久期信用债,多数获得出色的中长期业绩;第二类是持有期产品系列,是团队过去几年重点培育的产品线,经过几年探索,运作已较为成熟,目前采用团队管理模式,宋倩倩把控关键方向(如久期、杠杆决策等)并负责风险控制;第三类是近两年拓展的低波固收+产品,基金在权益增强部分主要依托固收团队下权益研究小组的相关研究支持,同时借助公司权益投研平台赋能投资,自身侧重于自上而下的资产配置和债券投资。此外,宋倩倩还担任债券投资部总经理,配备助理协助处理部分行政事务。尽管宋倩倩管理的基金数量和规模较大,且肩负管理职责,但通过团队协作和合理分工,确保了投研工作的高效开展。

固定收益研究团队由近20名成员组成,划分为宏观策略研究、信用评级以及权益研究等小组。其中,信用评级小组人员占比较大,团队成员平均从业年限较长,具备深厚的行业经验。在宏观研究方面,除依托固定后团队内部的宏观利率研究支持力量,也充分借助公司宏观策略部的宏观研究资源。在债券交易方面,广发基金拥有业内规模较大的债券交易团队,有力保障了债券交易的高效执行。

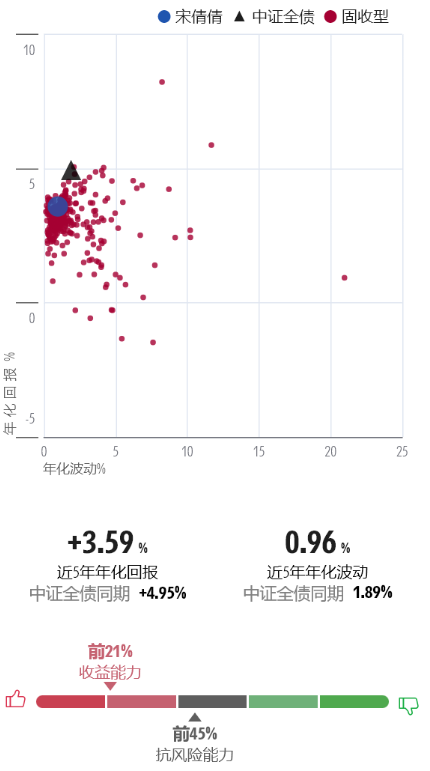

图表1 基金经理近五年风险回报

数据截止日期:2025年7月31日

数据来源:晨星基金小程序

该基金构建了清晰且可复制的债券交易体系,自基金经理管理以来稳定执行,成效良好。基金以高等级信用债配置为主,结合灵活的信用利差和利率价差交易策略以增强收益。组合底仓仓位维持在90%-100%,主要配置久期3年以内的高等级信用债,获取稳健的票息收益。信用债的配置方面,近两年随着组合规模的扩张以及城投债在化债背景下供给量的下降,组合对供给量较大的金融债配置比重有所提高,但总体维持较为均衡的券种配置。组合的交易仓位包括信用交易和利差交易。信用交易仓位通常在10%-30%,选取交易活跃度较高的信用债,通过捕捉收益率曲线凸点赚取骑乘收益,或把握信用利差波动机会获取价差收益。信用交易的主要品种为3至5年期高等级信用债,同时也密切关注长久期信用债的交易机会。利率交易仓位在0%-20%之间,聚焦于长久期利率品种,包括国债、政策性金融债和地方债等。

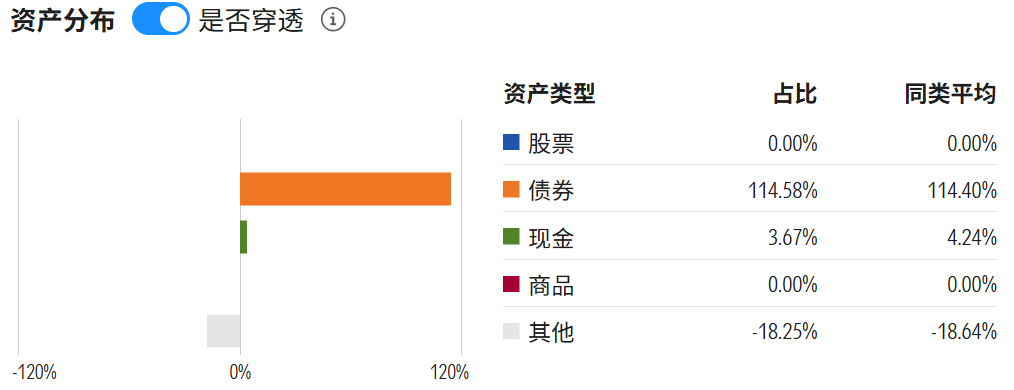

图表2 资产分布

数据截止日期:2025年6月30日

数据来源:晨星中国官网

图表3 券种配置

数据截止日期:2025年6月30日

数据来源:晨星中国官网

投资决策过程中,基金经理高度重视投资的胜率和赔率。胜率取决于宏观经济周期、信用行业景气度、区域财力状况等基本面因素;赔率侧重于信用利差情况,如行业利差、品种利差以及主体在行业中的相对利差等。基金经理在具备胜率的前提下,挑选赔率高的债券配置,并根据市场利差变化,灵活调整持仓品种、久期和杠杆。组合久期在2至5年区间内动态调整,杠杆水平一般保持在120%-130%之间。风险管理方面,基金经理设定组合回撤控制目标为2%以内,通过事前预判调整仓位和久期进行控制。在宋倩倩管理期内,基金回撤始终控制在目标范围内。需要注意的是,该基金的规模处于信用债基金中较大水平。不过,基金主要持仓品种为高等级的信用和利率,这些品种的市场容量相对较大。同时,基金经理秉持稳健的交易风格,不会为追求短期利益而贸然进行大幅的仓位切换。广发基金规模较大的交易团队也为基金经理提供了坚实的交易保障,有力确保了交易的高效执行。此外,基金经理还积极进行负债端的动态管理,在察觉市场过热时及时缩减申购限额,确保投资流程稳定运作,持续收获良好投资效果。

该基金注重通过信用利差和利率交易策略增强收益,过去在信用利差大幅波动(例如2021年和2023年)、以及利率波动较大市场环境下(例如2020年和2024年),基金业绩显著优于同类。然而,在信用利差和利率波动均较小的市场行情下,则有时会落后同类平均(例如2022年)。从中长期来看,该基金业绩表现卓越。截至2025年7月31日,该基金在宋倩倩的管理期内实现了4.16%的年化回报率,在信用债基金中位列第5个百分位。在风险方面,基金积极的交易策略虽使组合波动性(以标准差衡量)处于同类较高水平,但风险调整后收益(以夏普比率衡量)位于同类前10%。

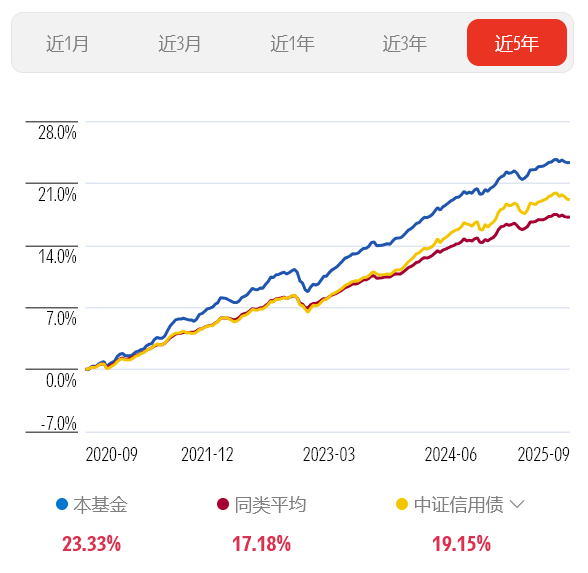

图表4 业绩走势

数据截至日期:2025年9月2日

数据来源:晨星基金小程序

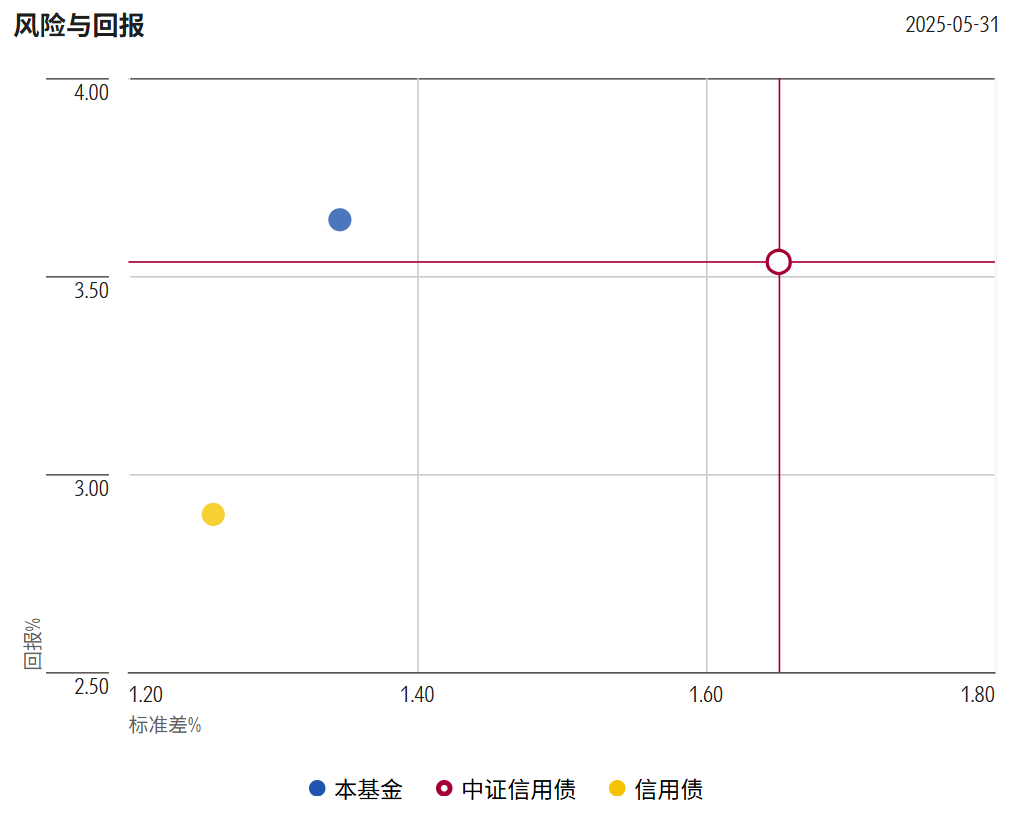

图表5 风险收益指标

数据截止日期:2025年5月31日

(现任基金经理任期以来)

数据来源:晨星基金小程序

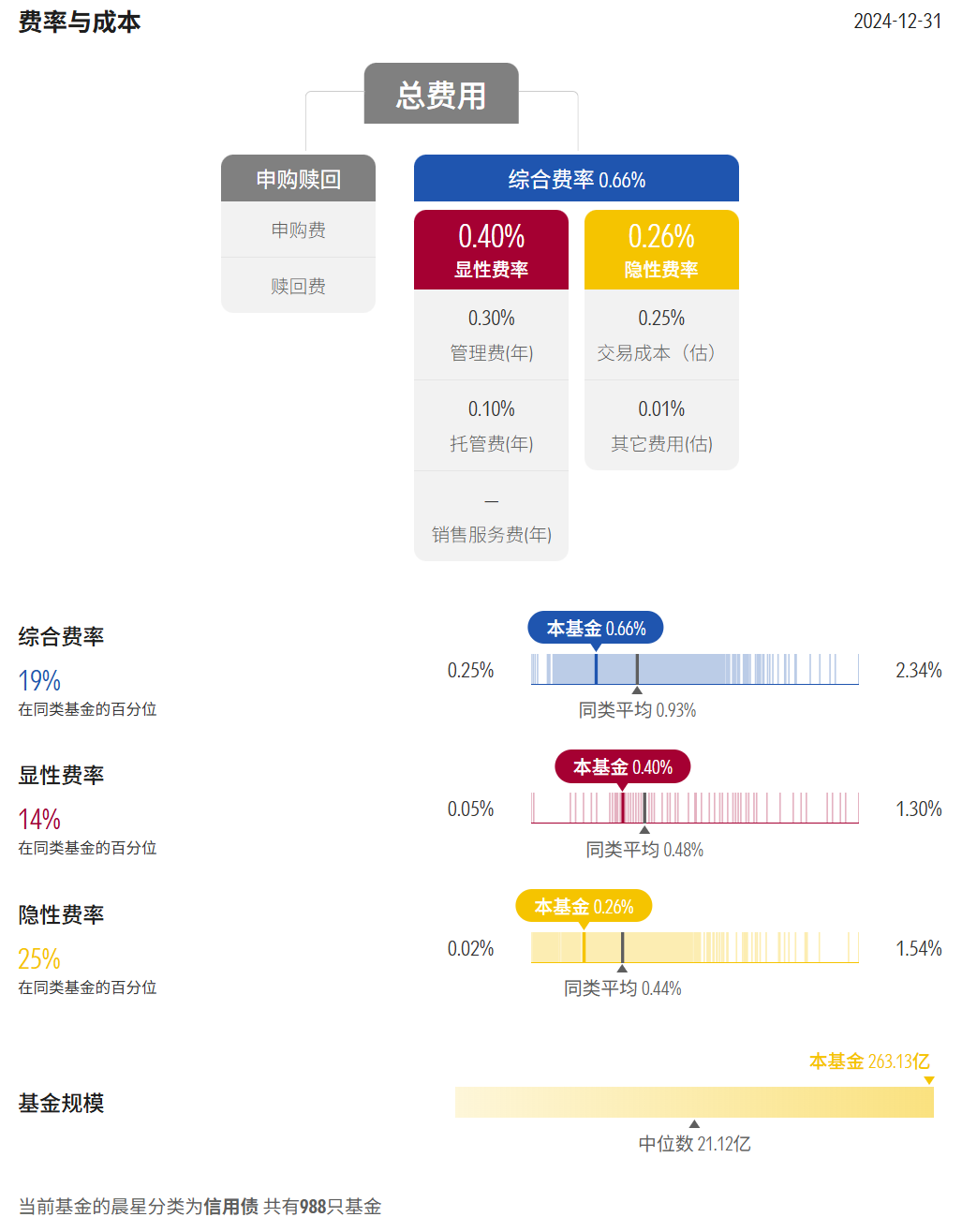

费用方面,该基金年度综合费率为0.66%,低于同类基金0.93%的平均水平。具体来看,其年度运作费用为0.40%,年度交易及其他费用为0.26%,这两项费用均低于行业同类基金均值。

图表6 费率与成本

数据截止日期:2024年12月31日

数据来源:晨星中国官网

推 荐 阅 读

晨星(中国)研究中心 吴粤宁