十张图回顾特朗普回宫的第一个100天

2025 年 1 月 20 日,特朗普宣誓就职,开启了他的第二个总统任期。当时,华尔街对他满怀期待,毕竟他竞选时喊出的口号是振兴美国经济。

然而,现实却大相径庭。

在特朗普重回白宫的第一个 100 天里,投资者期待的牛市并未如期而至,取而代之的是市场的剧烈波动与诸多不确定性。

接下来,就让我们通过 10 张图,回顾一下特朗普上任头 100 天里主要市场都发生了什么。

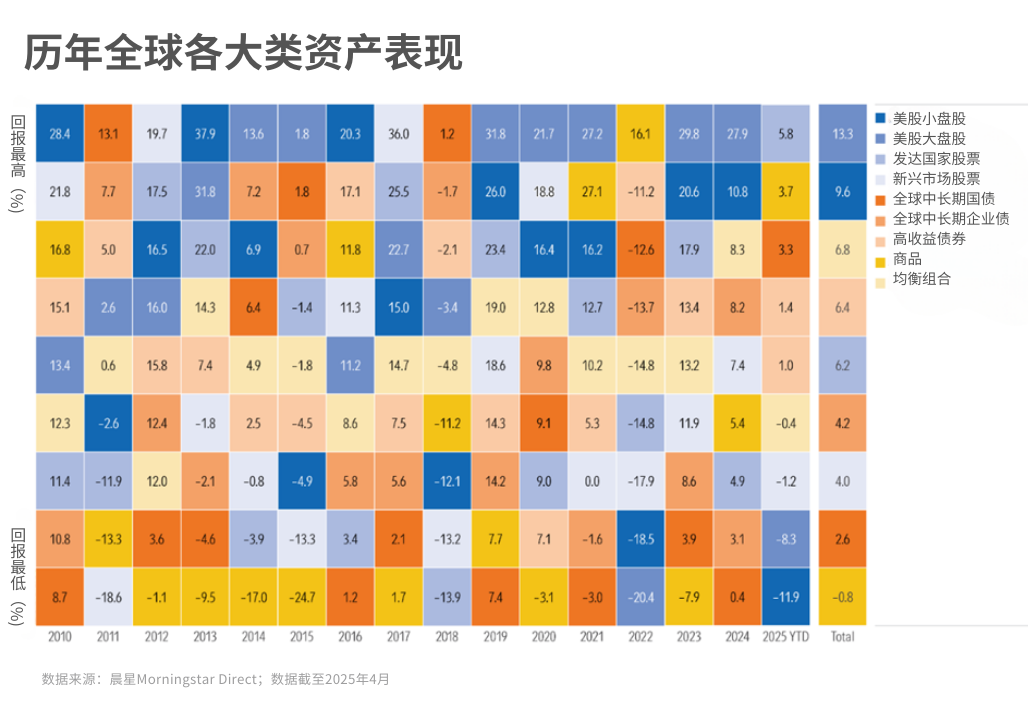

01

重塑全球资产配置逻辑

特朗普推行的关税政策,已成为全球投资者调整资产布局的关键因素,也为美股之前的长牛好光景画上了句号。

在 2025 年,美股在全球主要资产类别中表现垫底。相比之下,其他发达国家股指普遍小幅上涨,以黄金为代表的大宗商品价格则强势上扬。

02

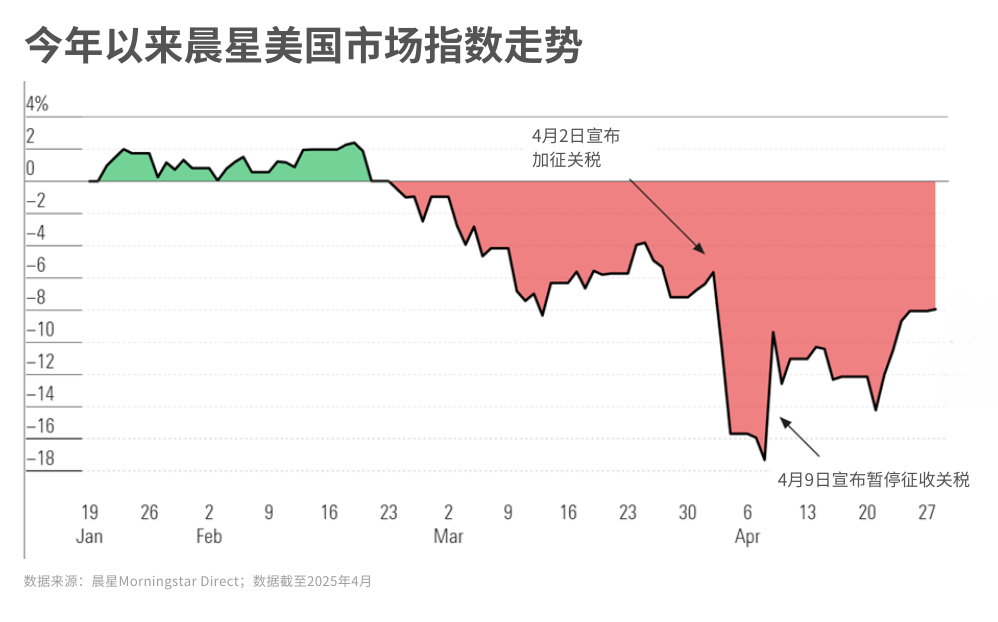

几近熊市边缘的美股

2025 年开年,美国股市在科技股调整和关税政策的双重冲击下,迎来了自 2020 年以来最为惨淡的开局。

美股在2 月中旬创下历史新高,但随着 4 月特朗普宣布加征关税,市场急转直下,在短短几天内,美股主要指数出现大幅回撤,最大跌幅达到 19.4%,距离传统定义的熊市(跌幅 20%)仅一步之遥。

特朗普对关税政策的反复变调,进一步加剧了市场的波动性,让过去两年习惯了平稳行情的美股投资者措手不及。

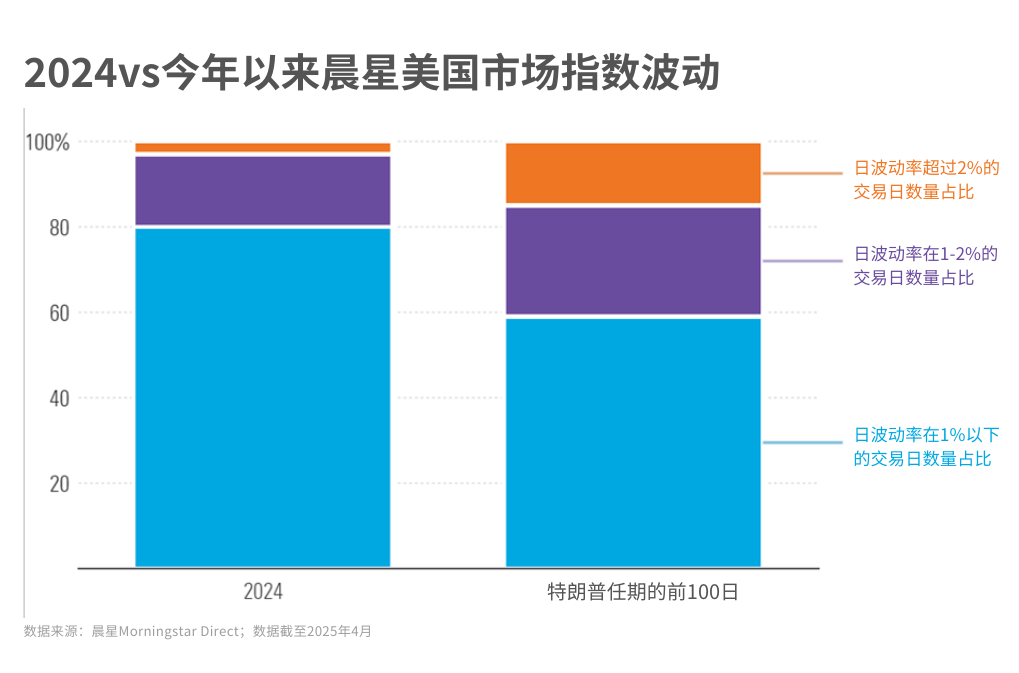

在今年美股开市的 68 天里,有 10 天股市涨跌幅达到或超过 2%,占比高达 15%。而在整个 2024 年,此类大幅波动的交易日占比仅为 3%。

其中,更有 4 个交易日美国股市波动幅度达到或超过 3%,而 2024 年全年仅出现过一次类似情况。

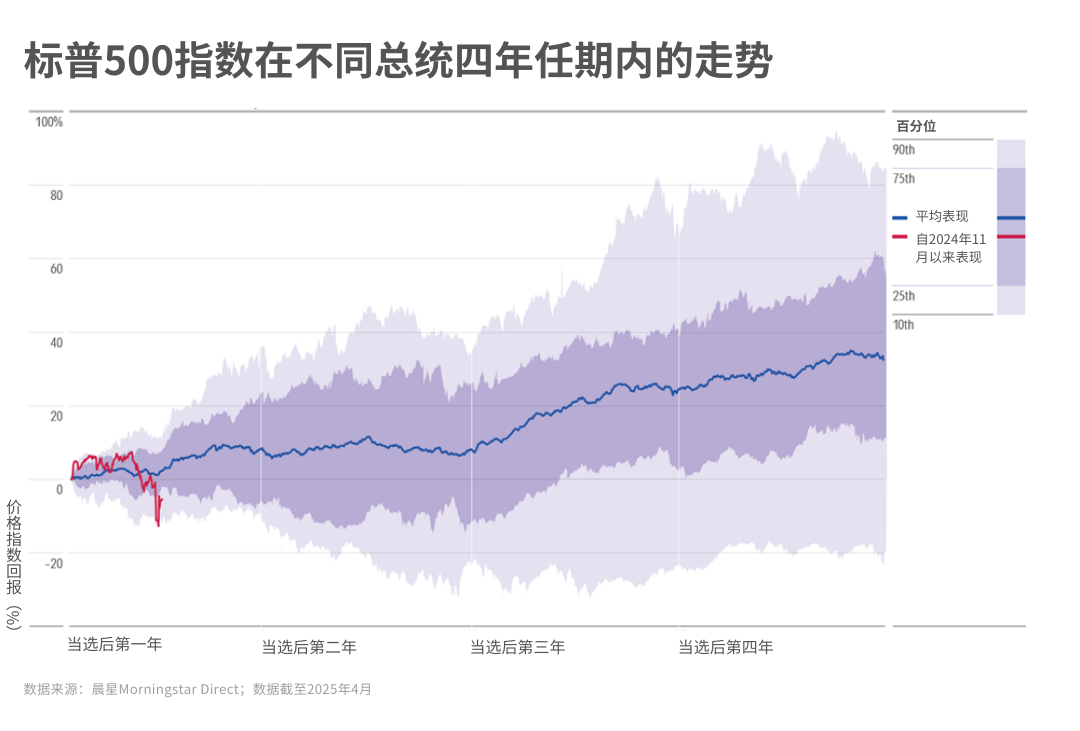

下图显示了自 1928 年起,标普 500 价格指数在每一届美国总统四年任期内的平均表现以及每日回报率分布态势。

对比其他总统刚当选后的股市表现,特朗普第二个任期开启后的股市表现堪称历届最差。

03

债市巨震

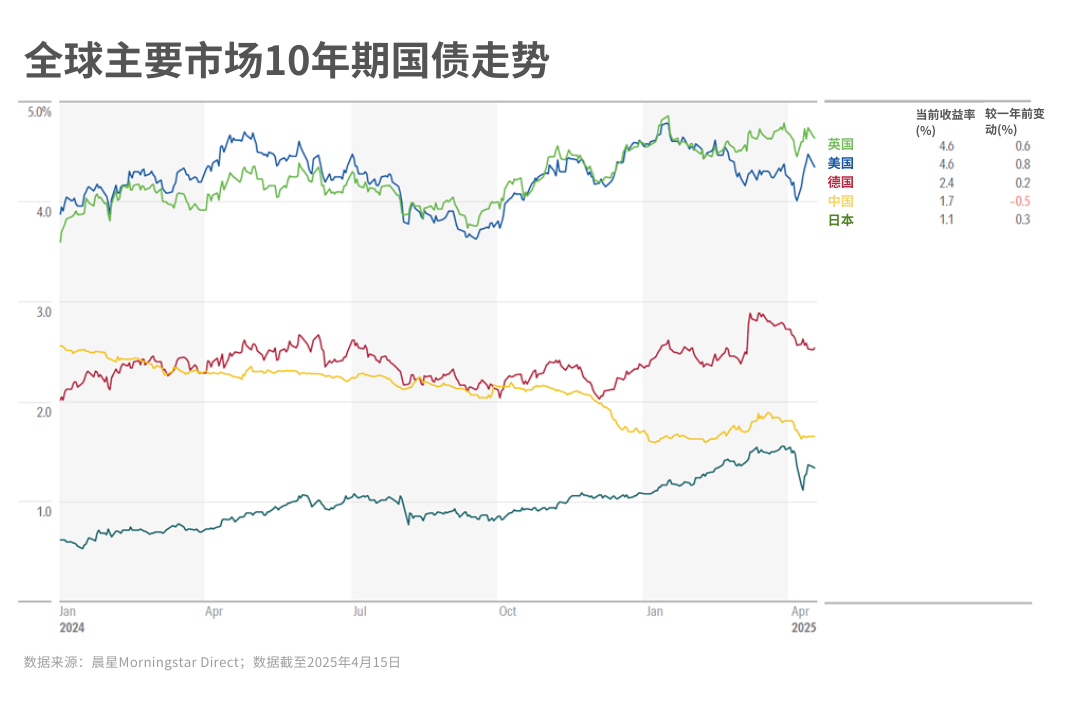

不仅是股市,全球债券市场在特朗普就职首 100 天内同样剧烈波动。

过去一年,多数国家 10 年期国债收益率主要是围绕通胀与经济增长预期波动;但在 2025 年 4 月,多国国债收益率波动显著加剧,尤其在发达国家市场更为突出。

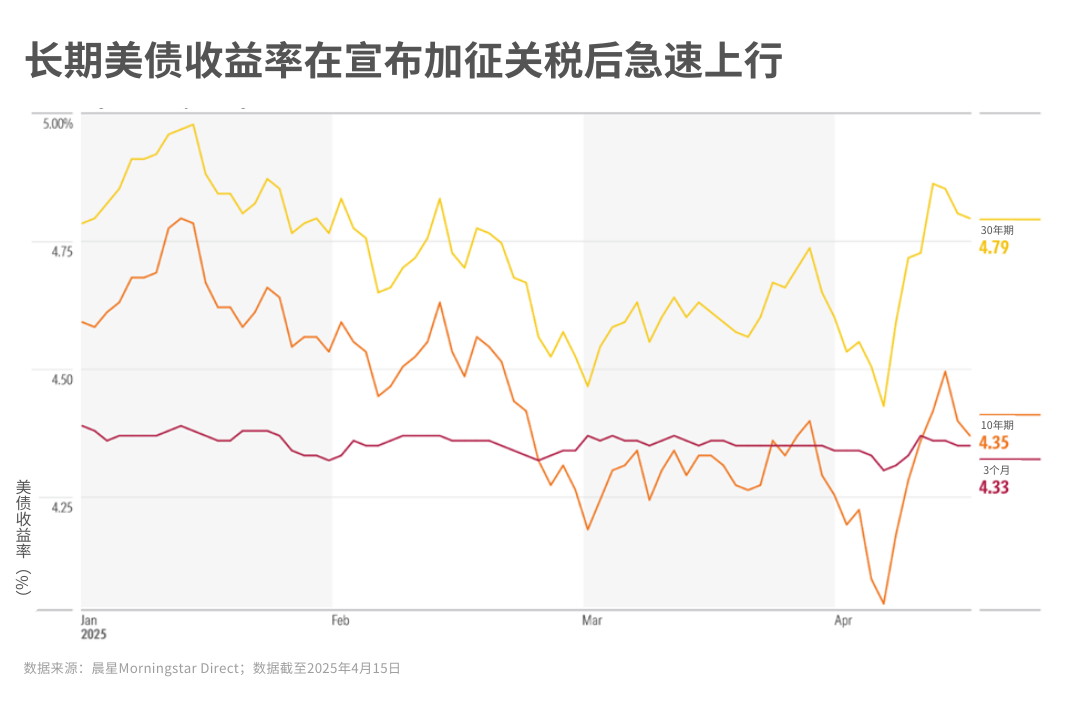

一直被全球投资者视为 “避险资产” 的美国国债,在关税政策宣布后也画风突变,一改年初的下行趋势,收益率大幅攀升。

美国 30 年期国债收益率在 4 月 7 日之后的短短四天内,就飙升了 45 个基点,这种情况自 1990 年以来也就出现过三次。

通常情况下,股市震荡时,投资者会倾向于购买国债避险,进而推动国债价格上涨、收益率走低。

但此次美债却出现收益率升高、价格下跌的反常现象,根源在于市场对关税引发通胀的担忧加剧。在特朗普宣布关税之后,晨星宏观团队将美国通胀预期上调了0.6个百分点。

美债价格的暴跌还引发了连锁反应,不少机构为了应对赎回,只能加速抛售美债。

这一系列变化背后,都反映出全球市场对美国通货膨胀、财政赤字不断膨胀、央行独立性受威胁,以及美国国债失去传统避险天堂地位的担忧越来越强烈。

04

黄金价格强势上涨

在特朗普重返白宫的头 100 天里,黄金算是最 “受益” 的资产了。

这种贵金属向来被视为应对经济衰退、地缘政治不确定性和高通胀的硬通货。而自特朗普上任以来,这些恰好是市场最担忧的风险点。

在此背景下,黄金价格一路飙升,从 1 月的 2755 美元涨至 4 月突破 3400 美元,创下历史新高。

05

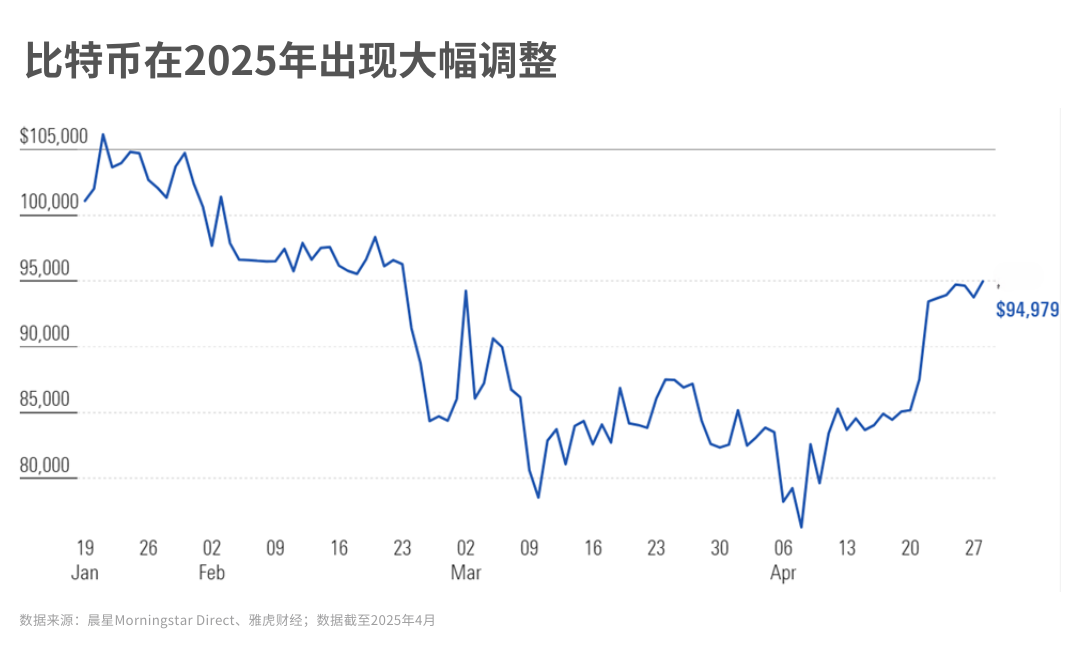

加密货币的过山车式行情

起初,加密货币投资者对特朗普再次当选后的行情也感到乐观,毕竟特朗普宣称自己是 “加密货币总统”,市场普遍预期他上台后会放松对加密货币的监管。

然而,在特朗普执政的首个 100 天里,市场避险情绪高涨,比特币因风险属性与科技股高度相似,在大部分时间里都在下跌。

虽然在特朗普宣布关税措施暂停后,比特币价格出现大幅反弹,但总体而言,在这 100 天里,比特币价格仍累计下跌 9%。

06

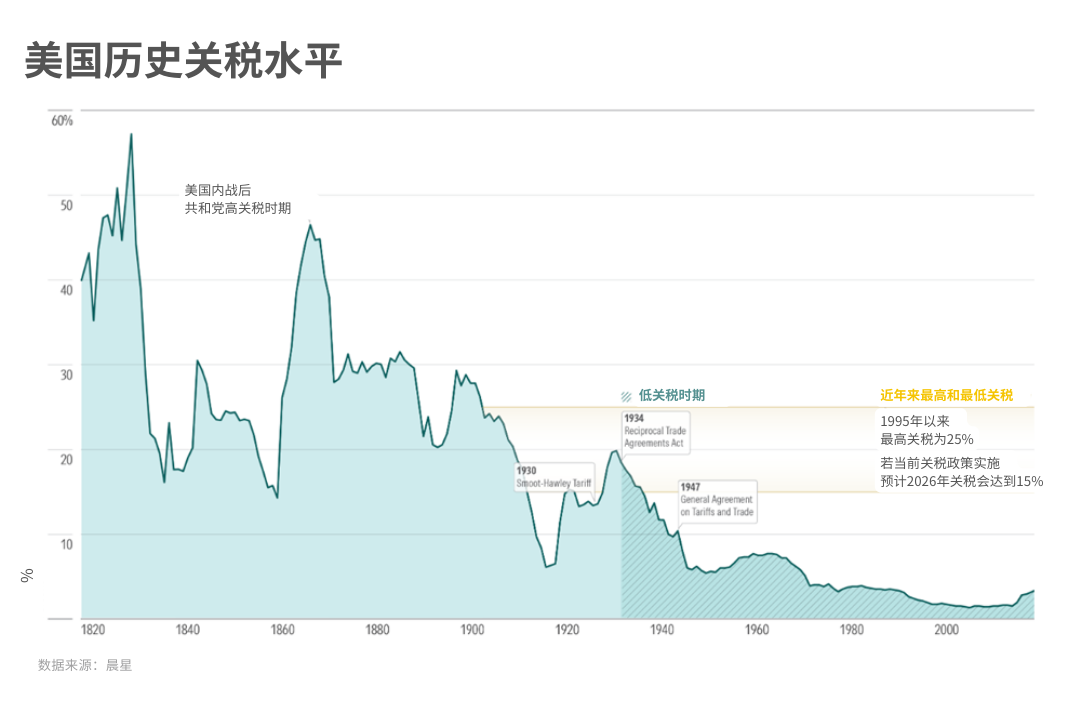

自由贸易时代渐行渐远

二战结束后,包括美国在内的众多国家进入了以低关税为显著特征的自由贸易时代。

但如果当前美国宣布的关税政策全部落地,晨星宏观团队预测,到 2026 年底美国关税水平将攀升至 15%,创下自 20 世纪 30 年代以来的新高。

然而今时不同于往日的是,现在的美国比历史上任何时期都更依赖国际贸易。20 世纪 30 年代,美国进口额仅占国内生产总值的 3.7%,而 2024 年这一比例已经达到了 14%。

07

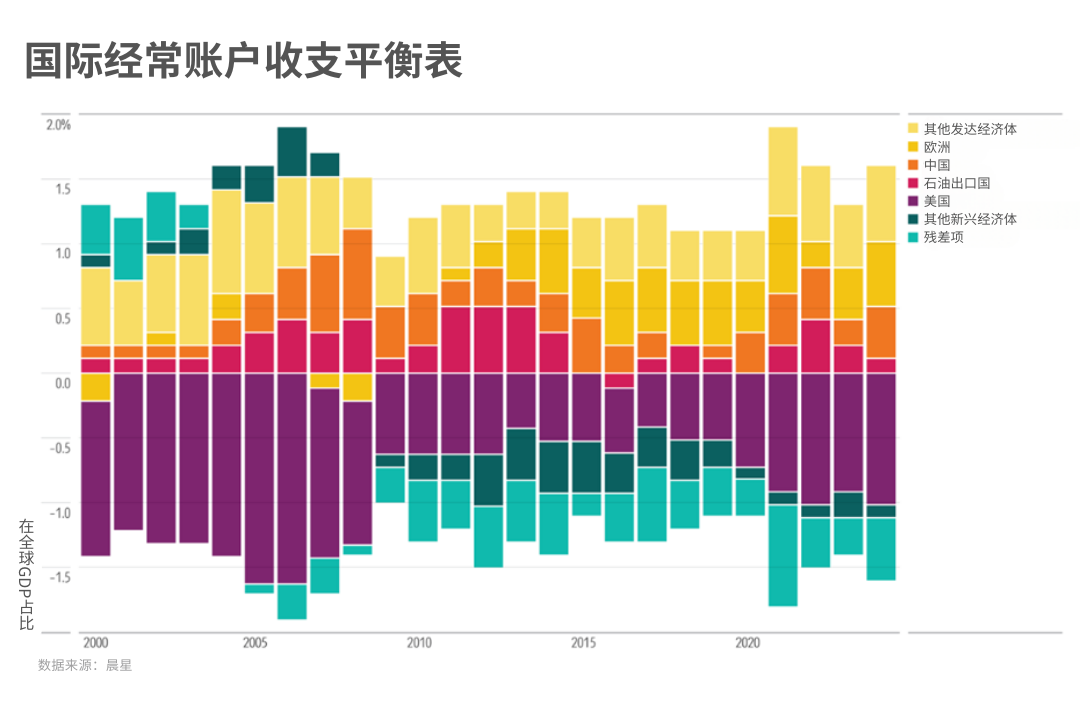

关税也无法缩小的经常账户逆差

美国推行关税政策的一个重要目标是缩小贸易逆差,因为贸易逆差是美国经常账户的重要组成部分。

在 2010 年代,借助中国、石油出口国和其他新兴市场经济体顺差的减少,美国在缩小经常账户逆差方面取得了一定成效。但自 2020 年起,由于美国国内需求相对强劲以及汇率升值等因素,美国逆差再度扩大。

但正如晨星宏观团队此前指出,美国经常账户逆差的根源在于储蓄与投资失衡,仅靠关税政策无法从根本上解决这一结构性问题。

08

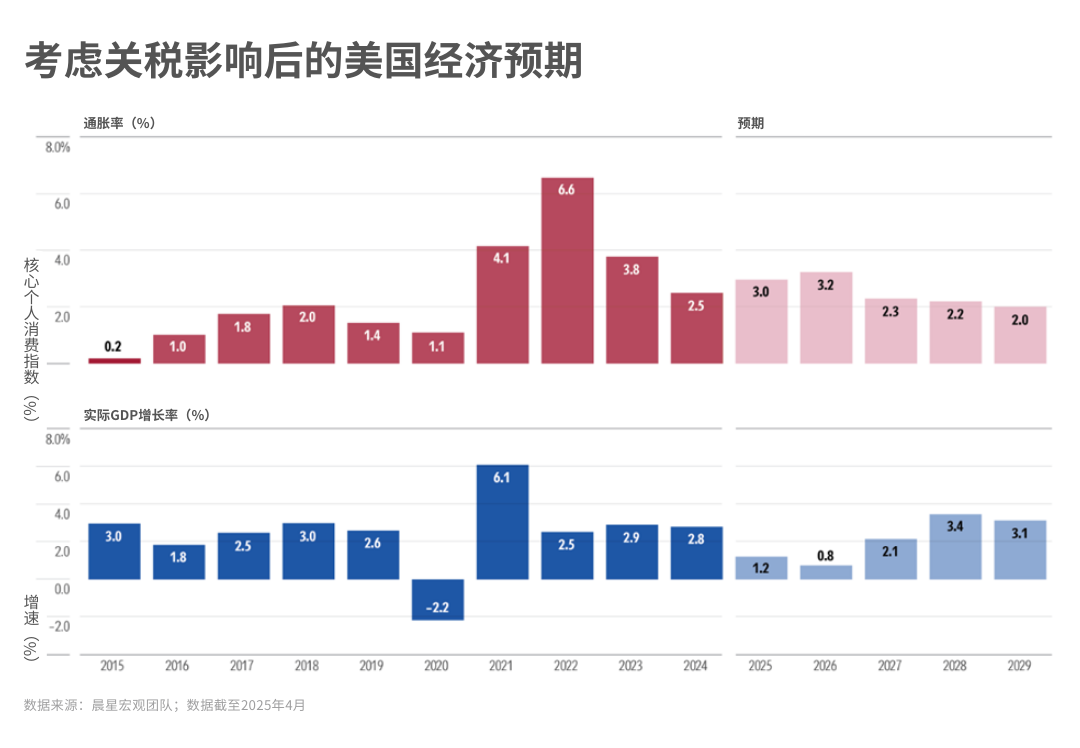

经济增长前景趋于黯淡

关税政策极有可能引发一系列供需冲击,进而拖累经济增长。

基于此,晨星宏观团队已将美国 2025-2026 年实际 GDP 增长预测下调 1.6 个百分点,并预计未来 12 个月内经济衰退概率高达 40%。

此外,高关税还可能进一步推高通胀,使美联储实现 2% 通胀目标的难度显著增加 。

编译 | 屈辰晨

编辑 | 唐辉俊

本文内容部分节选编译自晨星宏观团队《Morningstar Markets Observer Q2 2025》。

往期推荐 ●●

// 1

// 2

// 3