一个“标准”的全球多资产组合,应该长什么样?

最近几年,“全球多元化配置”成了投资中的高频词。

市场波动加剧、各类资产表现分化,让越来越多人开始意识到,如果能把资金分散投资到不同资产和不同市场上,不仅能让投资组合捕捉到更多结构性机会,也能减少单一市场和资产波动对长期收益的影响。

可当真正着手构建组合时,问题也随之而来:全球配置应该从哪些市场入手?不同市场的权重该如何设置?在股票、债券、黄金等资产之间又该怎么分配投资比例?

今天,我们就以国际机构常用的配置逻辑为参考,来看看一个“标准”的全球多资产组合应该长什么样子,或许能帮大家理清配置时的思路。

01

全球资产配置的起点

在进行资产配置时,以参考市值加权指数为基准,是很多国际机构投资者的常见做法。

市值规模不仅能综合反映不同市场和资产的表现,其背后对应的市场在全球经济中的相对份额,也代表了该资产或者市场,在全球资本市场及投资者组合中的潜在重要性。

因此,市值加权指数可以为我们构建全球多资产组合提供一个“中立”的起点。

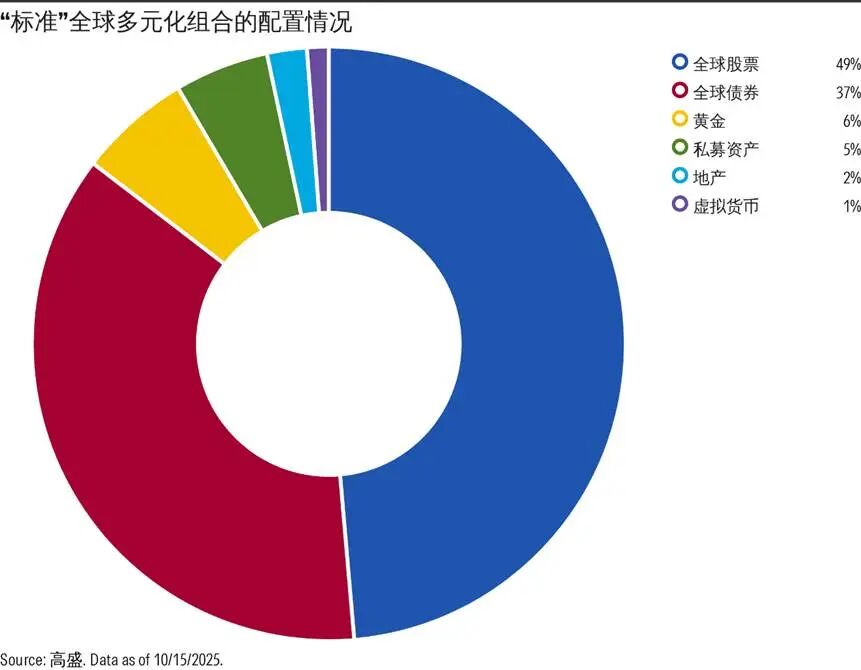

前不久,高盛发布的报告《Investing in Everything, Everywhere, All at Once》,便通过测算全球所有主要可投资金融资产的流通市值,为我们展示了当前一个“标准的”全球多资产组合应有的模样:

值得注意的是,这份报告的作者还指出,如果拉长时间来观察,这个“标准”组合的配置并非静态不变。

因为资产的相对价值持续在变动,不同时期资产在这个组合里的权重也与宏观经济周期及趋势密切相关——

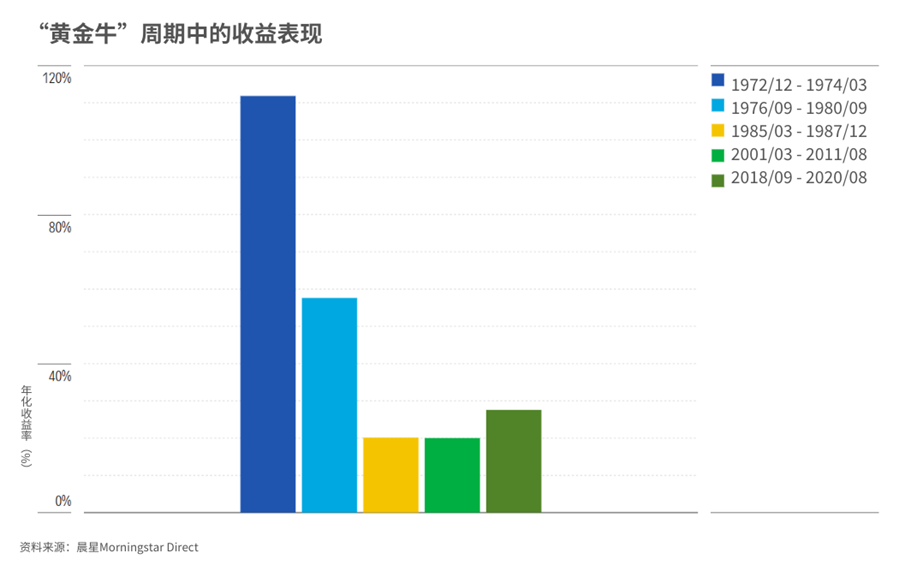

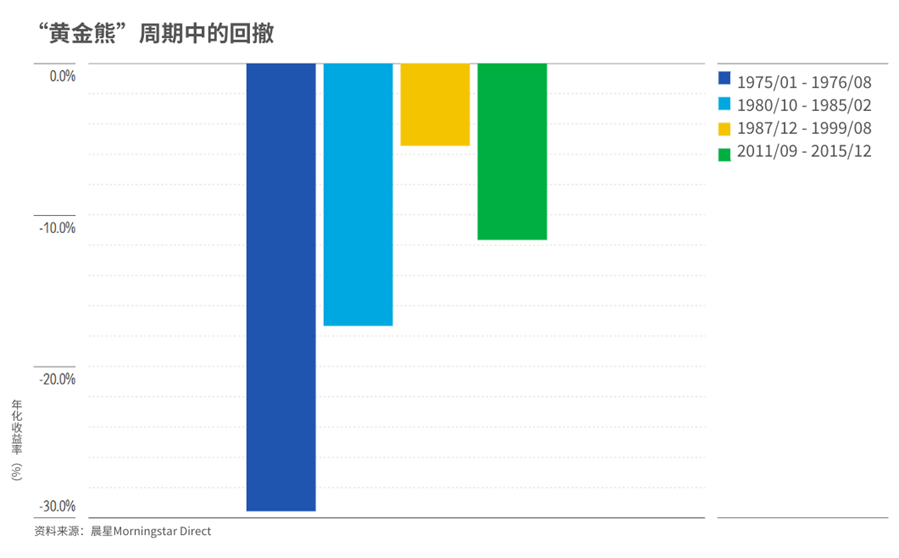

比如在20世纪70-80年代通胀高企时,黄金的价值大幅提升,在“标准”组合中的占比一度达到20%;随后,20世纪90年代末的美股的科技股泡沫推动股票的占比大幅提升,形成了接近六成股票、四成债券的组合结构;而在全球金融危机后,因为股票的下跌,组合中股债的比例逆转至40/60;在此之后,股票在总组合中的占比虽没有回到90年代的峰值,但呈现显著回升的趋势。

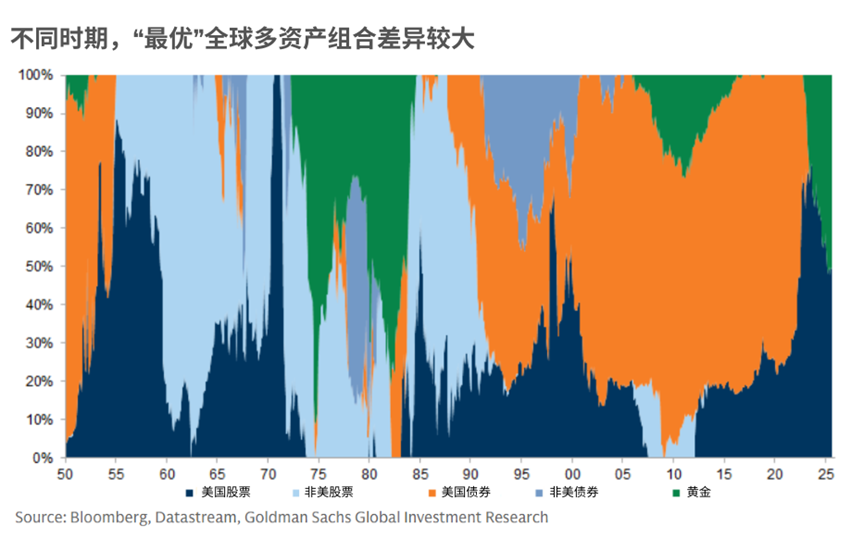

也正因此,不同时期的“最优配置”也差异巨大。

比如,70年代通胀期,如果把70%资产配给黄金,组合的回报最高;在21世纪初的美股“失落十年”中,重仓债券的投资者表现最好。

此外,报告还发现,自1990年以来,在大多数五年滚动周期中,在分散投资的基础上,阶段性增加对比特币、REITs、低波动股票、以及大宗商品套利、私募市场等另类资产的配置,能带来更优的风险调整后收益。

这种阶段性增强部分资产的操作,也就是所谓的战术资产配置——在长期配置框架下,通过识别中短期市场机遇调整比例,以捕捉更多收益。

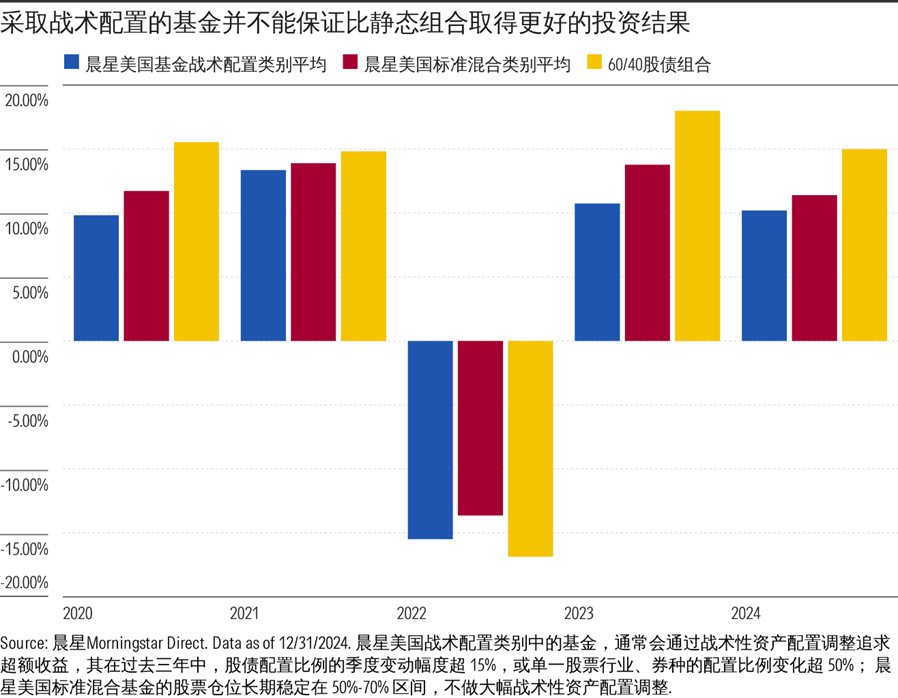

虽然这种操作听起来颇具吸引力,但在实操中有一个问题:最优配置往往只有通过事后诸葛的方式才能知道。

现实中,多数采用战术配置策略的基金,都难以实现这般理想效果。

晨星过往的大量研究数据显示,多数战术资产配置基金的业绩,甚至不如“什么都不做”的基础60/40股债组合。

02

“标准”全球多元化组合的启示

抛开战术配置不谈,单看这个全球多元配置的“标准模板”,我们可以得到4个非常重要的配置启示:

“

全球多元投资需破除“本土偏好”

晨星曾做过一项全球投资者组合的研究,发现大多数国家和地区的投资者在构建投资组合时,总会有意识或无意识地重仓自己最为熟悉的本土市场——这一现象被称为“本土偏好”。

当然,“投资熟悉的领域”这种做法无可厚非,但如果投资只考虑本土市场,会大幅限制我们的投资机会。

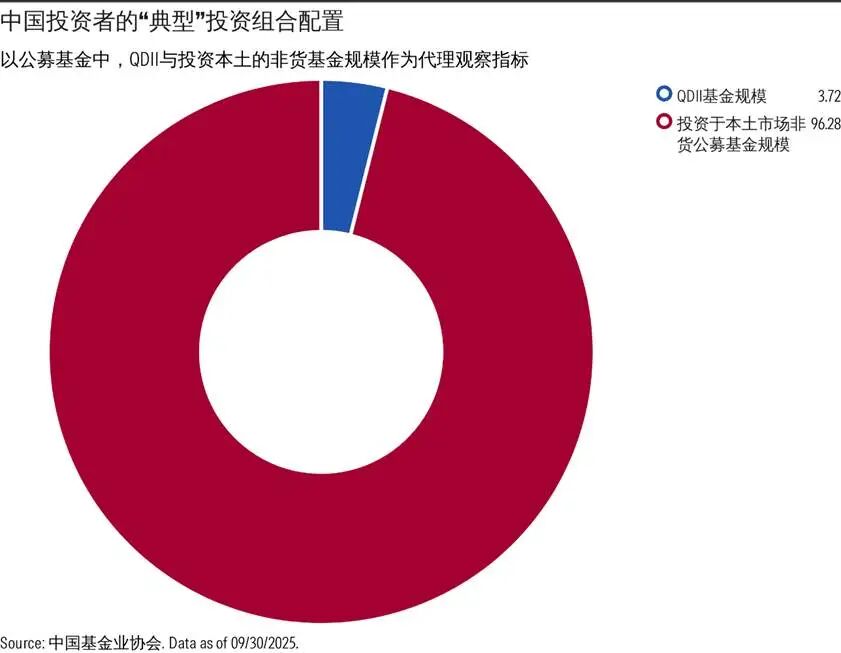

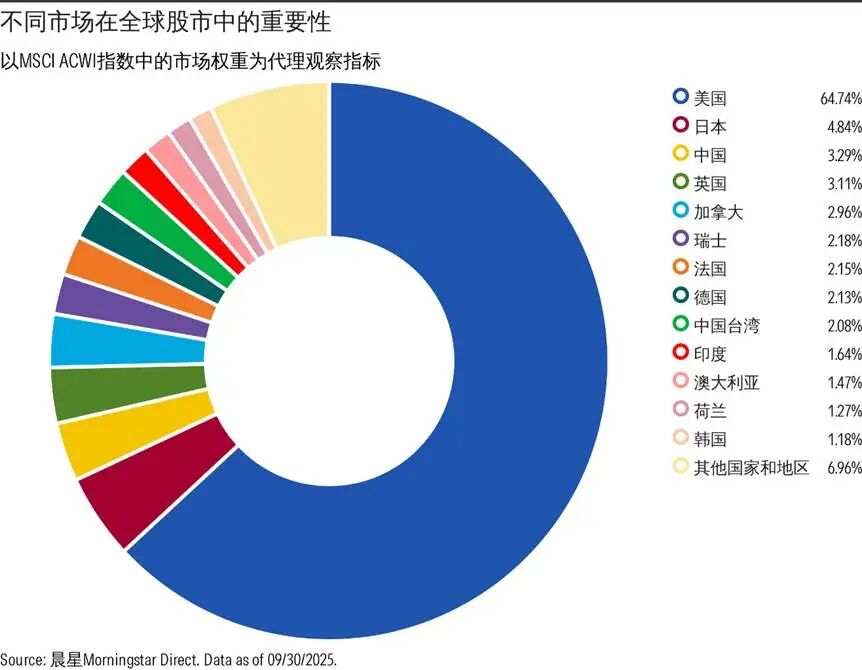

从以全球股市市值加权编制的MSCI世界指数来看,中国股票仅占全球股市的 3% 左右,剩余超九成均为国际股票。这意味着,若只关注本土,我们将错失全球股市中90%以上的投资机会。

但现实是,当前中国投资者的典型投资组合中,海外资产占比可能远低于这一水平——截至今年三季度末,代表海外配置的QDII基金仅占中国非货公募基金总资产的4%。

“

了解投资配置的优先级

此外,借鉴这个“标准”全球多资产组合,我们可以了解到配置不同区域的“优先级”,我们需要把有限的研究跟踪的精力放在更为“重要”的市场和资产上。

近年来,跟踪越南、沙特等小众市场的QDII产品面世,为我们布局海外开辟了更多渠道。但从全球视角来看,这些仍属于占比不到1%、极小体量的市场。

如果选择重仓配置,就意味着相较于中性配置大幅超配,需要承担更高的主动风险,这需要建立在对该市场非常充分的认知与研究基础上。

“

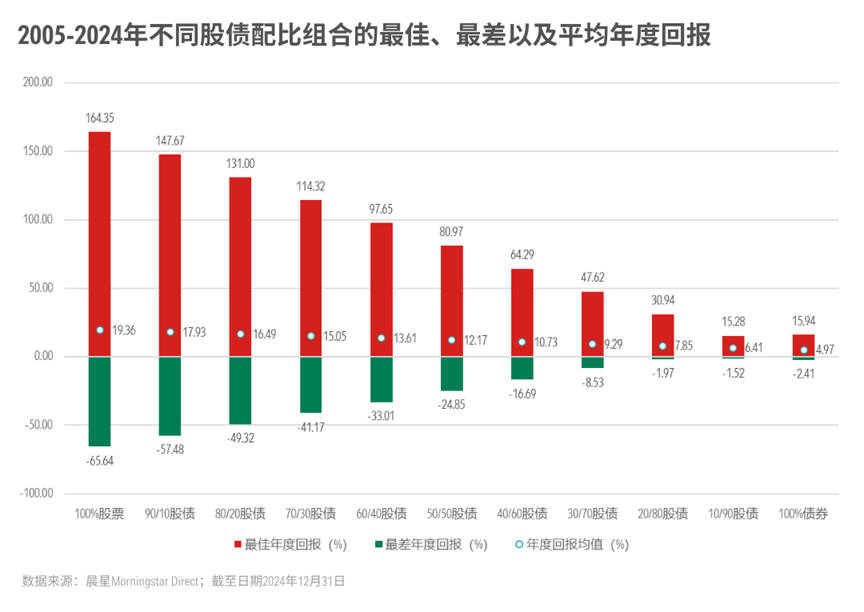

不要忽视债券

虽然今年以来债券的表现平平,但从长期“标准”全球多资产组合的结构看,债券的占比一直处于40%-60%。

当然,这并不意味着每位投资者都要在组合中配置40%-60%的债券,但至少说明,从中性配置的角度来看,债券是我们不容忽视的一类资产。

尤其是考虑到股票和债券之间的相关性通常相对较低,增加债券敞口有助于提升投资组合的风险调整后收益。这在一定程度上也解释了,为什么股债60/40投资组合经久不衰的原因。

“

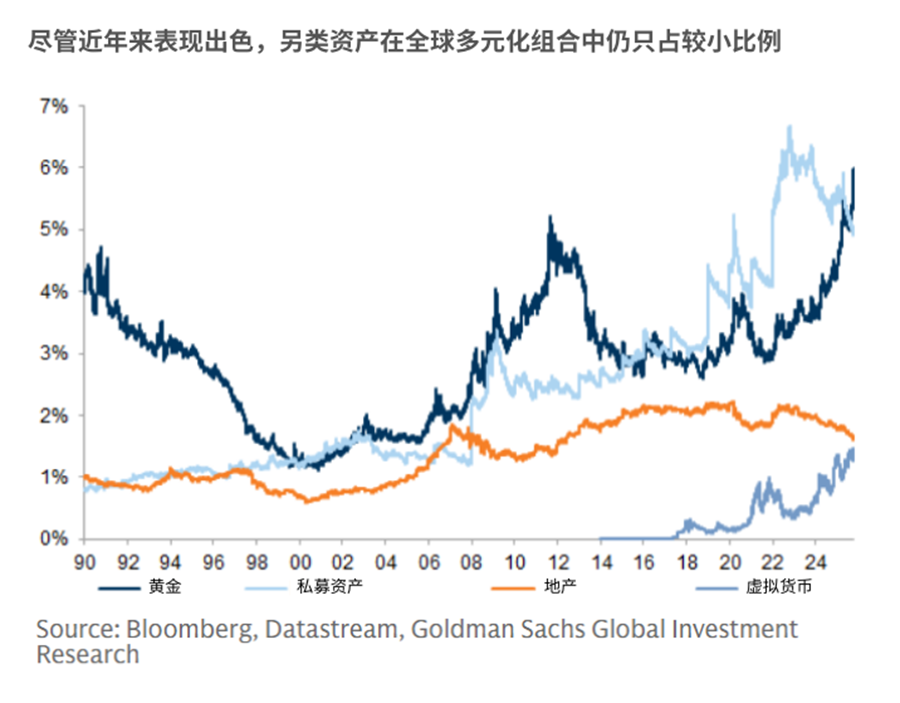

限制黄金等另类资产的配比

最近几年,在各国央行大举买入黄金,以及全球投资者持续买入黄金ETF和相关基金的推动下,金价大幅飙升,受到了很多投资者的关注。

但黄金相较于股票、债券等主流资产,在全球多元化组合中的占比相对较小,最近30年的都在10%以下。

再考虑到黄金历史上的波动性极高,价格走势在很大程度上受投机性买家驱动,我们也应该慎重地考虑它在我们组合中的比重。

03

全球组合不是“死公式”

最后,我们想要特别说明的是,这个“标准”全球多资产组合只是我们构建全球多元组合的起点,而不是所有投资者的统一答案。

我们之前也提过,资产配置是一件极为个性化的事——年龄、财务状况、风险承受能力以及偏好,都是构建个人组合时必须考量的关键因素。【👉点击了解你的风险偏好与当前资产配置的适配情况】

诺贝尔经济学奖得主威廉・夏普(William Sharpe)曾这么描述过全球市场投资组合的使用场景:

全球市场投资组合或许最适合这样一类投资者:他们常年旅居酒店、穿梭于航班之间,在多国纳税、消费全球各地的商品,年龄和风险承受能力都处于平均水平。但现实中,绝大多数人都难以符合这一描述。即便如此,全球市场投资组合依然是我们进行资产配置的理想起点 —— 你可以对照这位“虚构全球投资者”,根据自身差异对各项资产头寸进行个性化调整。

不过,就像近期监管要求公募基金需参考业绩比较基准进行投资一样,当你决定高配某类资产、或低配某个市场时,也必须意识到:

这一决策本质上是在主动表达投资观点,需要承担额外风险。你需要充分理解并权衡进行主动决策的利弊,因为偏离可能意味着超额收益,也可能带来亏损。

只有真正理解这一点,你才能更有理有据地进行配置,在全面认知风险的前提下做出更好的决策。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3