美股150年崩盘启示录:此次恐慌会是历史剧本的重演吗?

上周,美国的“对等关税”政策不仅将全球贸易战推向“混战模式”,更让全球投资者陷入集体恐慌。

面对前所未有的全球化逆转,再看看自己那一片惨绿的持仓,焦虑感还是扑面而来:要不要割肉?市场会不会越跌越深?

每当市场出现剧烈波动,历史经验往往是最好的“清醒剂”。

今天,我们回溯了 1871 年至今超 150 年的市场数据,尝试换个视角来审视当下:这轮下跌究竟是“狼来了”,还是真的“这次不一样”?

01

美股崩得有多频繁?

我们本次复盘主要参考了晨星前研究总监保罗・卡普兰(Paul Kaplan)在《全球金融危机洞察》中整理的数据。

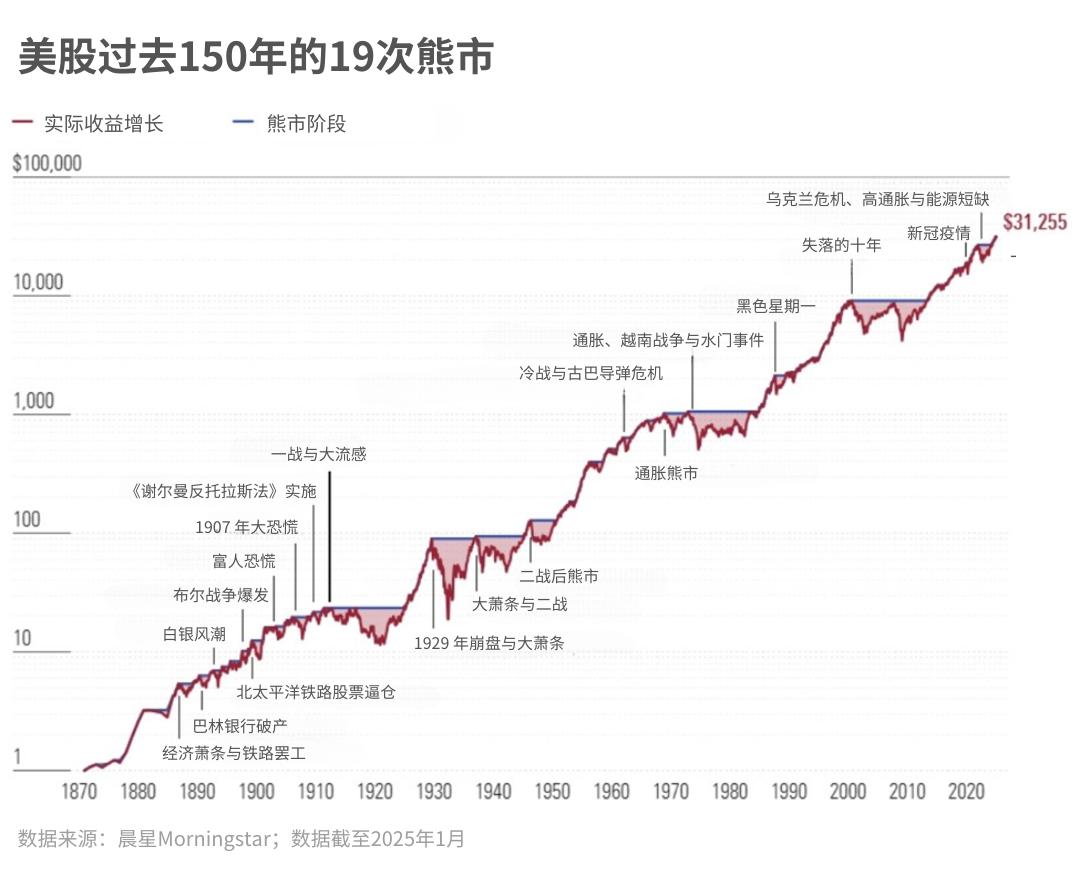

数据显示,若在 1871 年投资 1 美元买美国股指,考虑通胀影响后,截至 2025 年 1 月底,这 1 美元将变成31,255 美元。

站在收益率的角度,超3万倍的涨幅可以说是相当可观。但从收益曲线来看,这1美元变成3万美元的历程充满了跌宕起伏。

尽管美股近十年的繁荣景象易让人形成 “美股稳赚” 的印象,但回顾历史会发现,崩盘对于美股来说其实是家常便饭——大概每 9 到 10 年,美股就会经历一次崩盘。

按金融市场惯例,如果股市的跌幅超 20% ,我们就把它定义为熊市/崩盘。以此统计,在过去的 150 年里,美股总共上演了 19 次“熊出没”,而且每次的剧情都不一样。

在下图中,我们按时间顺序整理了这19轮熊市。每个熊市阶段以水平线表示,起点为前期市场高点,终点为市场恢复至此前高点的时间。

02

崩盘时市场有多 “痛苦” ?

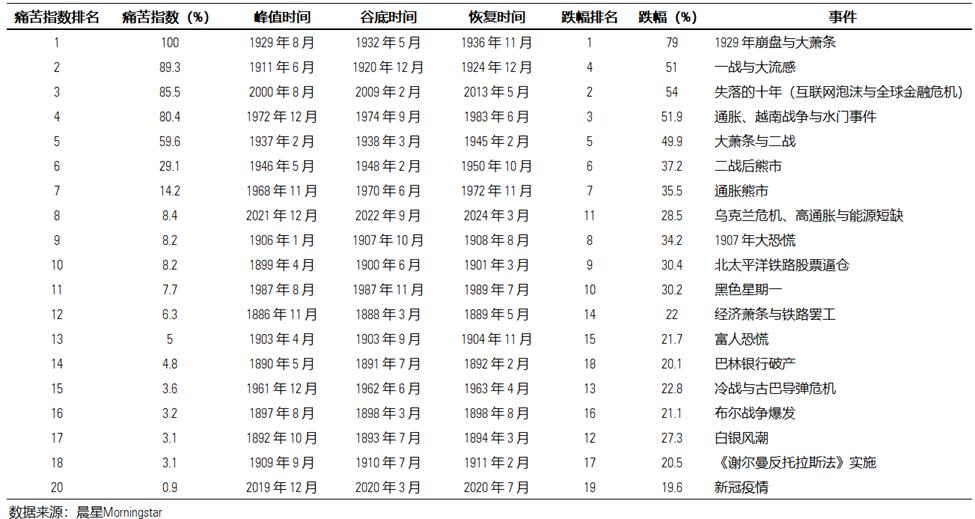

为了更准确地评估每次崩盘到底有多严重,我们给美股历史上的每一次崩盘都算了一个“痛苦指数”(Pain index)。

计算主要考虑两方面的因素,一个是每次崩盘时股市下跌的幅度,另一个就是从下跌的“坑”里重新爬出来,恢复到之前水平所需要的时间。

我们把美股历史上最严重的 1929 年崩盘当作基准,设定它的痛苦指数为 100%。然后,将其他市场熊市与 1929 年崩盘对比分析,对这 19 次崩盘按 “痛苦程度” 进行排序。

相信很多人对 2020 年新冠疫情之后美股的惨烈表现还记忆犹新——短短 10 天里就出现了 4 次熔断。

有趣的是,不少人认为经此一役已彻底见识美股风险,然而从痛苦程度排序来看,此次崩盘竟是美股 150 年 19 次崩盘中“最不痛苦”的一次。尽管当时短期跌幅剧烈,约一个月内下跌 19.6%,但市场修复速度极快,仅四个月便重回前期高点。

03

五次崩盘之最

接下来,咱们来重点复盘一下历史上最严重的 5 次崩盘。

一战与大流感(1911-1924)

彼时,标准石油、美国烟草等企业因为违反贸易限制被拆分,再加上第一次世界大战爆发,美股投资者开启了长达 13 年的回本之路。在此期间,1911年投入的 100 美元,一度跌到只剩 49.04 美元。市场在1918 年流感大流行结束后逐步回暖,直到1924年才从深坑里走出来。

1929 年崩盘与大萧条(1929-1936)

这是过去 150 年中让美股投资者“最痛苦”的一次熊市。经历 10 年大牛市、一战后经济繁荣催生的过度自信、生产过剩及通货膨胀后,美股在 1929 年 10 月 24 日 “黑色星期四” 遭遇史诗级崩盘。接下来三年内,美股市值蒸发 89%,1929 年 8 月投资的 100 美元,到 1932 年 5 月仅剩 21 美元。让当时所有人都没想到的是,市场耗时四年多才重回崩盘前水平。

大萧条与二战(1937-1945)

1936年,美股刚从四年熊市中走出来,却又因为罗斯福财政政策转向以及美国加入二战再度坠入深渊。1938 年 3 月,指数较峰值下跌 49.1%,100 美元投资仅剩 50.9 美元。直至 1945 年二战结束,市场才逐渐企稳回到前期水平。

通胀、越战与水门事件(1972-1983)

20 世纪 70 年代,美国虽在政治、经济和军事上崛起为全球头号强国,但是两次石油危机引发恶性通胀,叠加内部水门事件、外部越战失利,多重打击将美股再度拖入熊市。1972 年末投资的 100 美元,在 1974 年 10 月最低跌至 48.13 美元。历经 9 年,美股才从这轮熊市中彻底走出。

失落的十年(2000-2013)

美股20世纪90年代末的“互联网泡沫”行情在2000年3月破灭,纳斯达克指数半年内腰斩。2000 年 8 月投入的 100 美元,到 2002 年 10 月跌至 52.76 美元。正当市场逐步回暖、这100美元的投资即将回本之际,房地产泡沫和次贷危机引起的全球金融海啸又将美股送入深坑,让这笔投资又跌到只剩 46 美元。如果是采用买入持有的策略,2000 年的这笔 100 美元投资,耗时 12 年才最终回本。

04

拥抱不确定性,不预测只应对

那么,通过复盘这19次崩盘,我们学到了什么?

首先,我们本就生活在一个纷争不断的世界里。

美国此次大规模关税政策虽颠覆 80 年经济秩序,但对股市而言,这类由宏观政策与地缘政治引发的波动,在历史上早已多次上演。

其次,市场崩盘让人心生恐惧,但光靠预测未来并不能帮我们度过难关。

因为在当下,没有人能明确知道这是技术性调整还是熊市的开端,更无法预测市场复苏的路径与时长。

人们经常要求经济学家预测经济的发展方向,但预测经济需要先预测政治人物将要做什么——没有什么比这更难的了。

—— 经济学家和社会理论家托马斯•索威尔

就像在2020 年市场暴跌时,关于“后疫情时代”的走向众说纷纭,而事实上,在预测的当下,所谓“后疫情时代”的未来并不存在。只有在我们一步步走过当下、做出种种选择之后,未来才会逐渐明晰。

最后,历史还告诉我们,市场最终总是会复苏的,情绪化的操作往往只会让我们错失长期收益,但理性应对波动却能带来回报。

虽然我们可能无法预测未来,但这并不意味着我们在应对未来时无能为力。

—— 橡树资本创始人霍华德•马克斯

也正因为市场复苏的路径充满了不确定性,我们能做的最好准备,就是根据自己的风险承受能力,还有资金使用的时间框架来选择投资,构建一个多元化的投资组合,以此来分散风险。

那些能够长期坚守市场的理性投资者,终将战胜市场动荡,获得应有的回报。

作者 | 屈辰晨

编辑 | 唐辉俊

往期推荐 ●●

// 1

// 2

// 3