如何利用ETF高效配置债券?

在固收领域,被动投资一度是相对小众的分支。

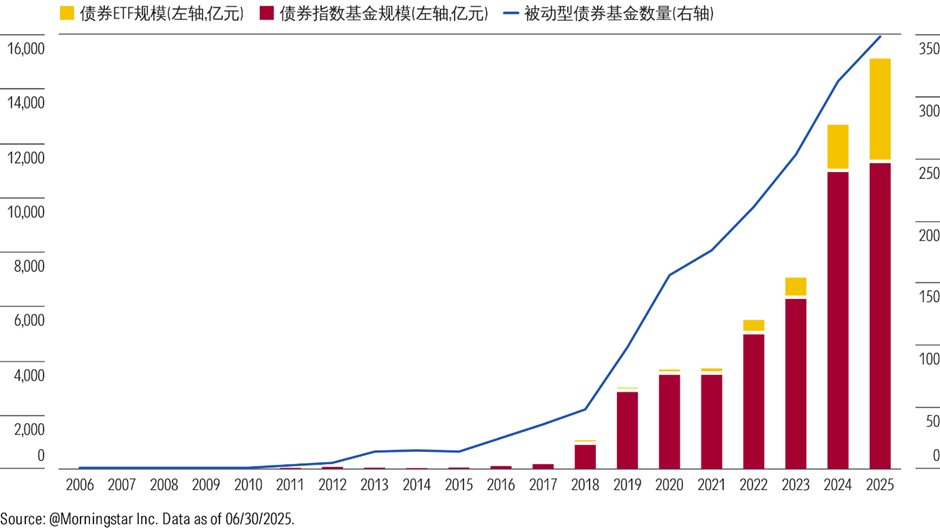

但自2024年起,被动型债券基金的数量与规模增长态势却令人瞩目。其中,债券ETF基金的增长表现格外突出。自2024年加速发展后,于2025年迎来爆发式增长。

国内被动型债券基金的数量与规模变化

被动债基的发展,给投资者在债券投资上提供了新的选择。当前若想通过指数的方式投资债券,具体有哪些选择?对于不同类型的债券基金,主动与被动又分别具备哪些优势?

01

初期现状:潜力与挑战并存

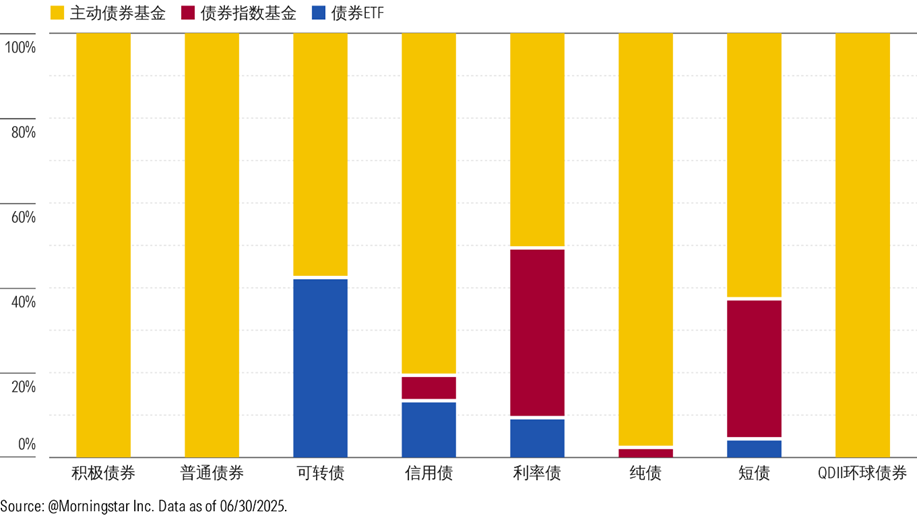

从结构上看,我国债券基金类型相对有限,不同类型基金主被动策略占比分化明显。

其中,利率债、短债与可转债基金采用被动策略的比例较高,信用债和纯债基金占比相对较低,积极债券、普通债券和QDII环球债券基金目前尚无被动策略产品。这种差异与不同债券的特性、债券指数复制难度以及市场需求等因素紧密相关。

各类型债券基金主被动策略占比

02

利率债与短债基金:被动策略的沃土

利率债基金和短债基金中被动策略的占比分别达到49%、37%,且以指数基金为主。

利率债(国债、政策性金融债)和短债(同业存单、短融等)的发行主体集中于政府、政策性银行、大型银行,券种标准化程度高,流动性好,易于指数化复制,相关指数编制也较为成熟,成本低。

此外,银行、保险、养老金等机构投资者对利率债和短债的配置需求主要为久期匹配与流动性管理,对超额收益要求不高,因而青睐于费率低、透明度高的指数工具。

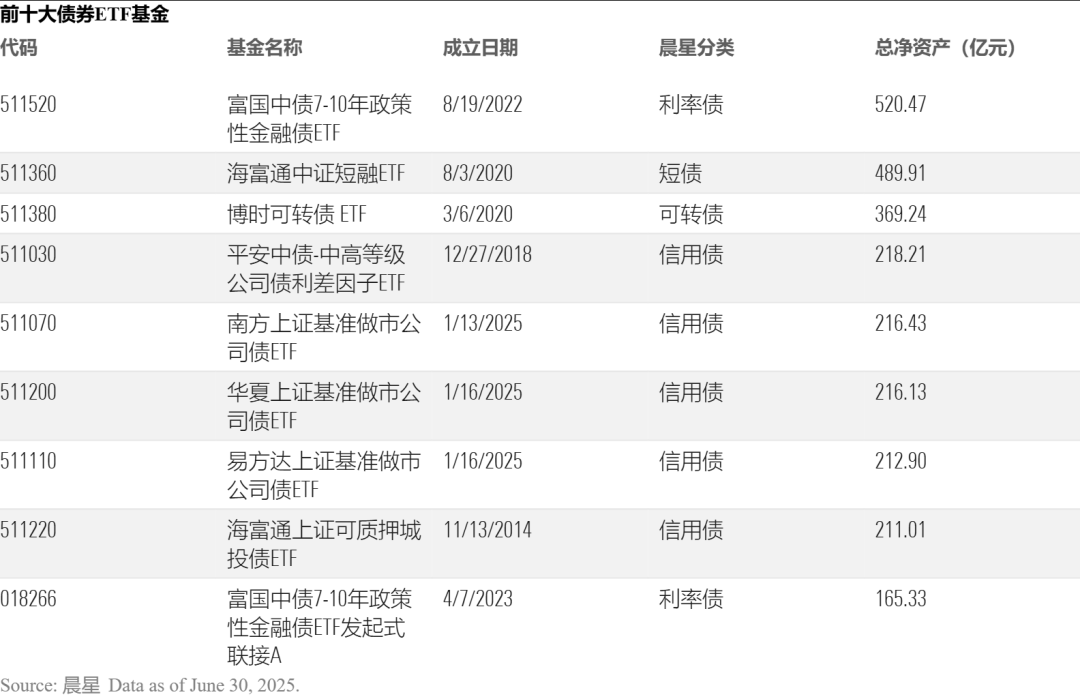

👇大家可以通过「晨星基金小程序」对债券ETF进行筛选和查询🔍

资料来源:晨星基金小程序「ETF专区」

03

信用债与纯债基金:被动策略发展较缓

在信用债基金领域,尽管推出信用债ETF等创新产品,但被动策略占比仍不足20%。

与之类似,纯债基金大部分资产配置与信用债相关,其被动策略占比更是仅有2%。

信用债涵盖企业债、中票、城投债等,其发行主体分散,信用资质差异较大,流动性较差且估值不连续。这些因素导致指数复制成本高、跟踪误差大,限制了被动产品的发展。

此外,信用债基金和纯债基金的主动管理空间相对较大,可通过信用下沉、杠杆、久期调节等方式获取超额收益,因此投资者更愿意为潜在的超额收益支付管理费。

04

可转债基金:资产集中于少量ETF

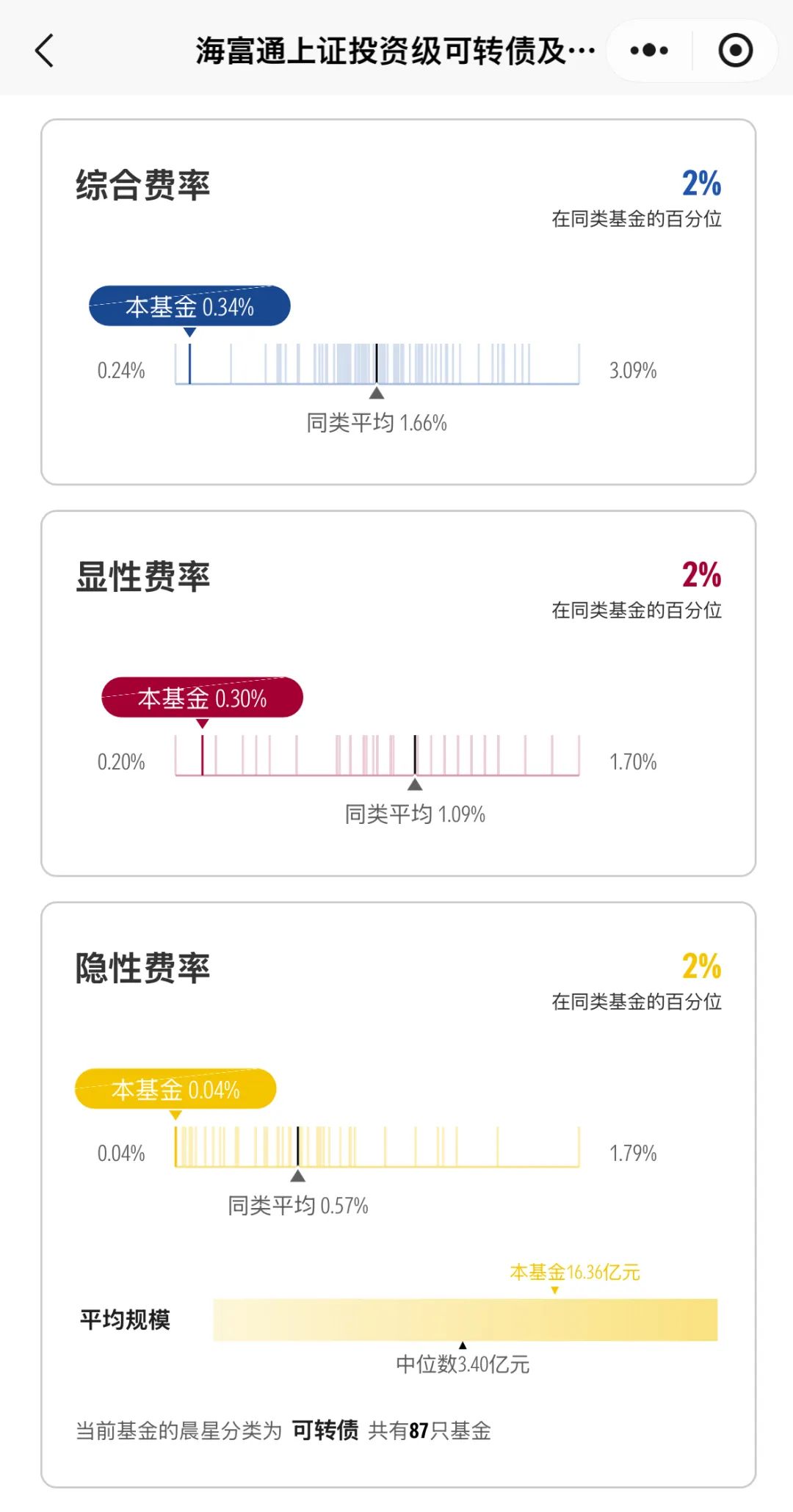

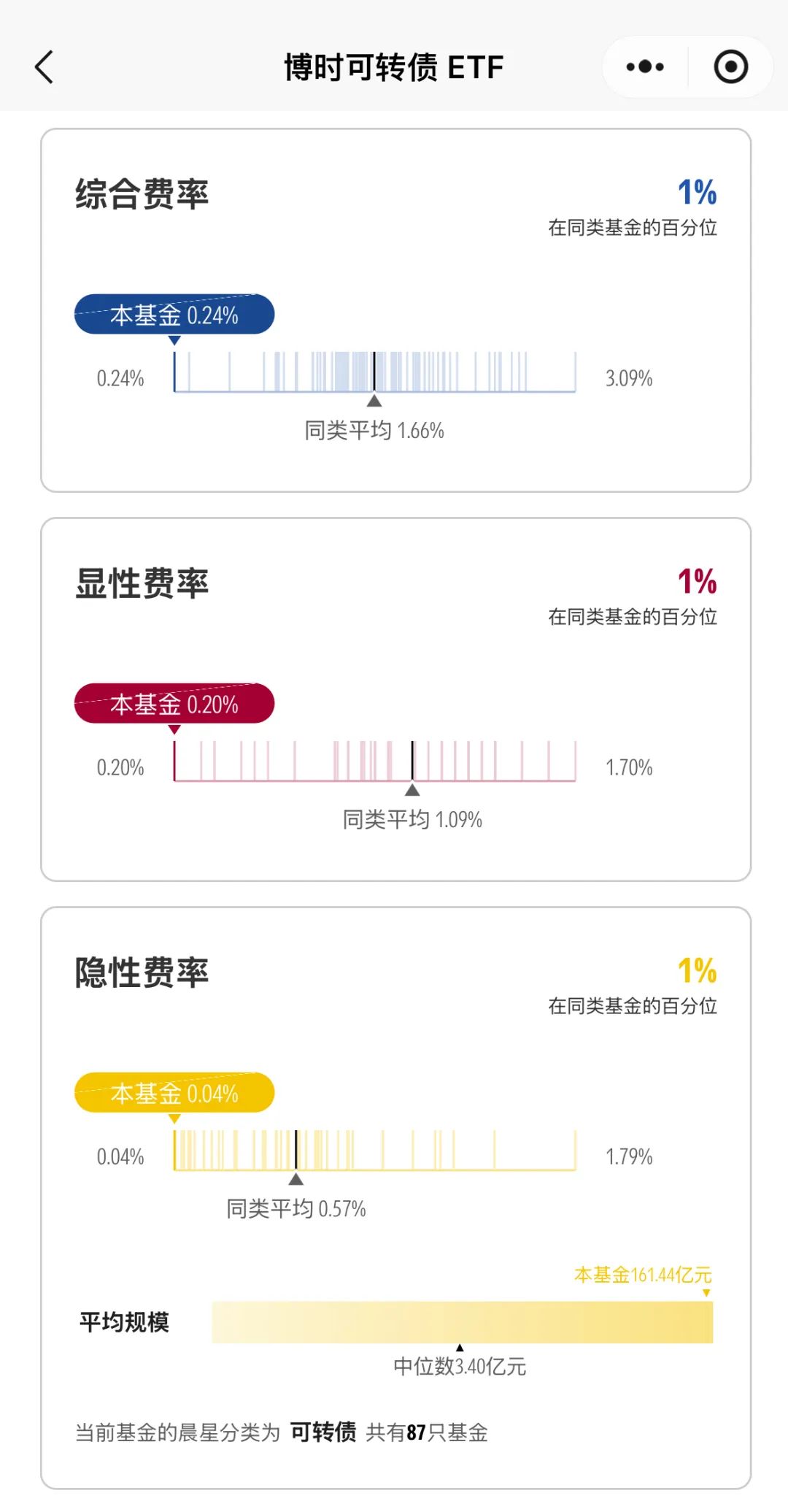

目前,可转债基金中的被动策略基金选择较少,仅包括两只可转债ETF基金,即海富通上证投资级可转债及可交换债ETF与博时可转债ETF,但其总规模占可转债基金的42%。

相比主动可转债基金,投资者通过指数投资可转债,可以享受更低的配置成本与便捷的交易机制。

这两只可转债ETF的基金综合费率分别为0.15%、0.24%,显著低于主动管理转债基金中位费率的1.66%,且两者均为T+0机制,投资人的申购、赎回申请在受理当日即可确认,而主动管理的转债基金则普遍采用T+1、T+3等交易机制。

左右滑动查看

资料来源:晨星基金小程序

05

其他固收基金:被动策略的空白地带

值得注意的是,以积极债券、普通债券基金为代表的固收+基金,以及QDII环球债券基金目前尚无被动策略产品。

这些类型涉及跨资产类别或跨市场投资,不同资产的流动性、波动性以及市场规模差异较大,被动管理需同步追踪所有资产的市值变化并相应调整仓位,操作复杂度远高于单一资产/市场指数跟踪。

相比之下,美国的债券被动投资策略已相当成熟,产品类型丰富多样。

其覆盖范围广泛,包括政府债券、企业债券、抵押支持债券(MBS)、通胀保护债券(TIPS)以及高收益债券等多个细分领域,基于不同期限、信用评级以及地区分布等维度进行了细致划分。

截至 2025 年 6 月末,被动型债券基金在美国债券基金市场中的占比约达 40%,而我国该比例仅约为 20%。未来,我国债券被动投资领域仍有较大的发展潜力。

06

主动vs被动,如何选择?

当投资者在主动型和被动型债券基金之间做出决策时,需权衡被动型基金的低成本优势,以及主动型基金经理能否创造足够高的超额收益以抵消较高的基金费用。

在信用债领域,相对有限的市场流动性和特定信用风险,为具备专业能力的主动型基金经理提供了超越市场表现的机会。即便以高等级债券为主要持仓的组合,有能力的主动型基金经理仍可通过审慎的信用选择和相对价值的挖掘,提升投资收益。

另一方面,在债券市场流动性较高、资产质量较高且同质性更强的领域,如利率债基金,被动投资可能会卓有成效。

不过,主动型基金经理仍然能够在久期管理等方面发挥主动管理能力,为投资增值。

作者 | 吴粤宁

编辑 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3