2025年公募新发图鉴:头部领跑,中小深耕

导语

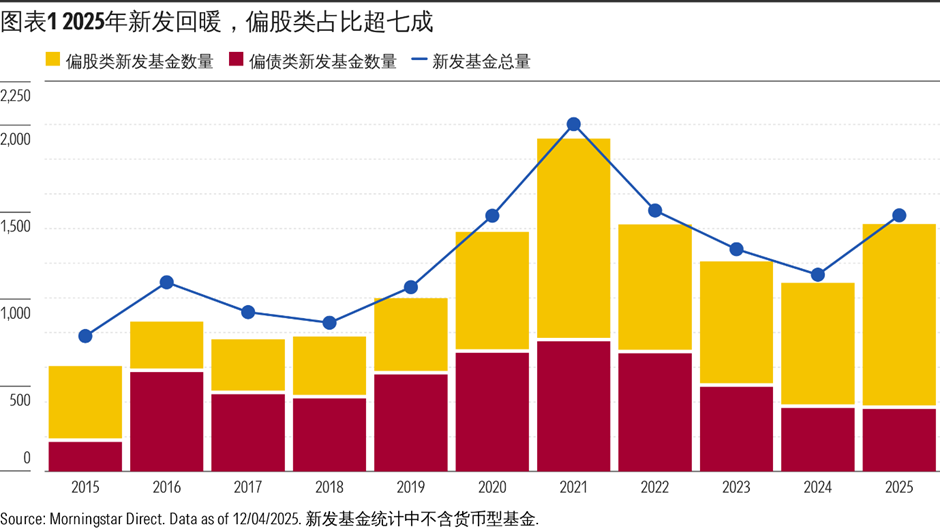

2025年中国公募基金新发市场在政策引导与市场需求的双重推动下,呈现出显著的复苏态势与结构性特征。截至2025年12月4日(本文相关统计均为2025年以来截至该日期数据),全年非货基金新发数量达1,476只,较2024年的1,134只实现大幅增长,创下近三年新高。产品结构方面,偏股类基金(含股票型基金及股票仓位不低于70%的混合型基金)成为新发绝对主力,2025年新发1,066只,较2024年的721只增长47.9%。偏债类基金(含债券型基金及债券仓位不低于50%的混合型基金)新发360只,与2024年的366只基本持平。

2025年,中国公募基金行业的新产品供给持续保持活跃态势。从全年新成立的产品清单来看,发行活动贯穿全年。不过,在这整体活跃的态势背后,不同管理规模的基金公司在新产品布局上展现出明显不同的逻辑与策略,主要体现为“平台化扩张”与“专业化深耕”两条不同的路径。

01

公募新发分化:头部矩阵拓局,中小深耕细分

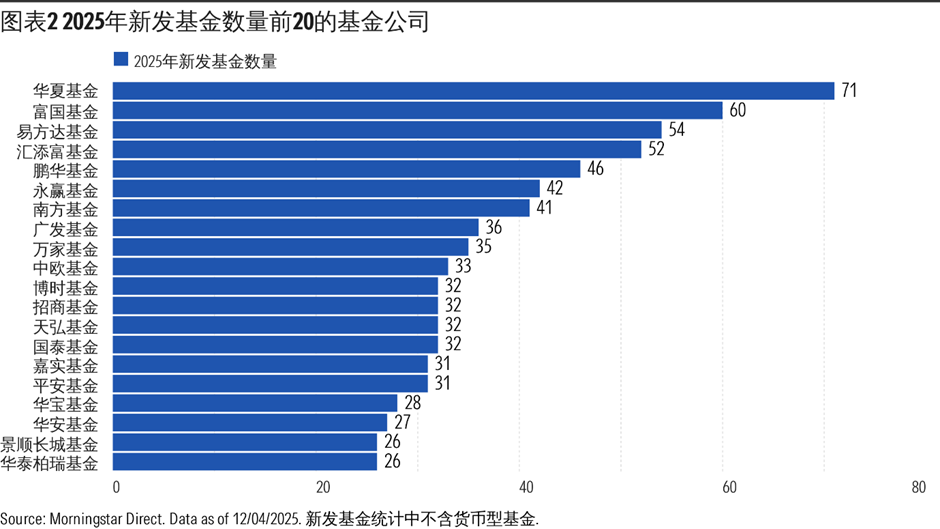

2025年头部与中小基金公司的新发表现呈现明显分化。头部基金公司(以2024年底非货管理规模排名前20的基金公司为代表)在新发市场中占据显著优势,其新发数量占全年新发总量的比重、成立初始规模占全市场已成立基金初始规模总量的比重,均接近五成。其中,华夏基金以71只的新发数量位居首位,富国基金、易方达基金分别以60只、54只的新发数量紧随其后,这些头部公司的新发数量远超行业平均11只的新发水平。

头部基金公司凭借较强的资源整合能力,以及渠道与品牌优势,着力构建覆盖多资产、多策略、多市场的综合性产品平台,新发布局呈现出显著的“矩阵化”特征。例如,华夏基金的新发产品线覆盖多元品类,权益领域既布局了全市场及行业主题的主动管理型产品,也配备了多类型的被动投资工具,同时还覆盖了固收类产品与另类投资领域,且在跨境资产上亦有相应布局。易方达基金、富国基金等头部机构同样展现出多谱系布局能力,在权益、固收、另类、跨境等多方面同步推进新产品发行。

与之形成鲜明对比的是,中小基金公司则多采取“聚焦化”策略,此类公司的平均新发数量在4只左右。受限于自身资源与品牌影响力,它们通常将力量集中于有限的某几个特定资产类型或细分领域。例如,东海基金的新发产品多为偏债类基金,博道基金新发多为宽基指数的指数增强型产品,圆信永丰3只的新发主动偏股类产品则选择了3个细分主题赛道。这种“有所为,有所不为”的选择,是中小基金公司在市场竞争中寻求差异化生存空间的直观体现。

02

主被动态势有别:被动成中坚,头部握主导

2025年不同类型产品的新发差异显著,被动型产品,尤其是ETF成为公募基金行业的布局热点。在2025年新发的1,066只偏股类基金中,被动型产品达到601只,其中包含282只ETF和197只ETF联接基金。同期,偏债类基金中的被动型新发产品虽仅有60只,但其中32只为ETF。相较往年债券ETF个位数新发甚至零新发的情况,2025年债券ETF新发市场实现明显突破。

主动型基金新发方面,头部公司依旧占据主导地位。华夏基金以33只主动型新发产品位列第一,中欧基金、永赢基金分别以24只、21只紧随其后。多数头部公司的主动型新发基金以偏股类产品为主,其中超半数涉及港股投资,具体涵盖晨星分类下的沪港深积极配置、沪港深股票、港股积极配置以及香港股票基金等类型。2024年底非货管理规模过千亿的基金公司不到50家,而这部分公司新发中涉及港股的主动型基金数量,占同类新发产品总量的近67%。除港股相关产品外,主动偏股类基金中,晨星分类下的大盘平衡股票型产品新发数量达99只,其中97只为指数增强型产品。在这一品类的新发布局中,头部公司与中小公司的单家发行数量差距不大,头部公司在此类产品的成立初始规模上亦未呈现出明显优势。主动偏债类新发方面,2025年的主力品类为“固收+”产品,晨星分类下的积极债券与保守混合型基金都属于这一范畴。该品类发行量占主动偏债类新发总量的一半以上,发行数量从2024年的97只增长至2025年的154只,同比增幅显著。值得注意的是,这些产品的单家新发数量普遍差距不大,但头部公司在初始规模上优势显著。在已披露初始规模的新发基金中,建信基金仅凭4只主动偏债类产品,便以合计128.5亿的初始规模居于首位,南方基金和中欧基金也各凭借4只新发主动偏债类产品,分别以125.3亿和106.6亿的合计初始规模位列二三。相比之下,中小基金公司新发的主动偏债类基金单只初始规模多只有数亿,部分发起式基金甚至仅以1000万元的最低成立门槛完成设立。

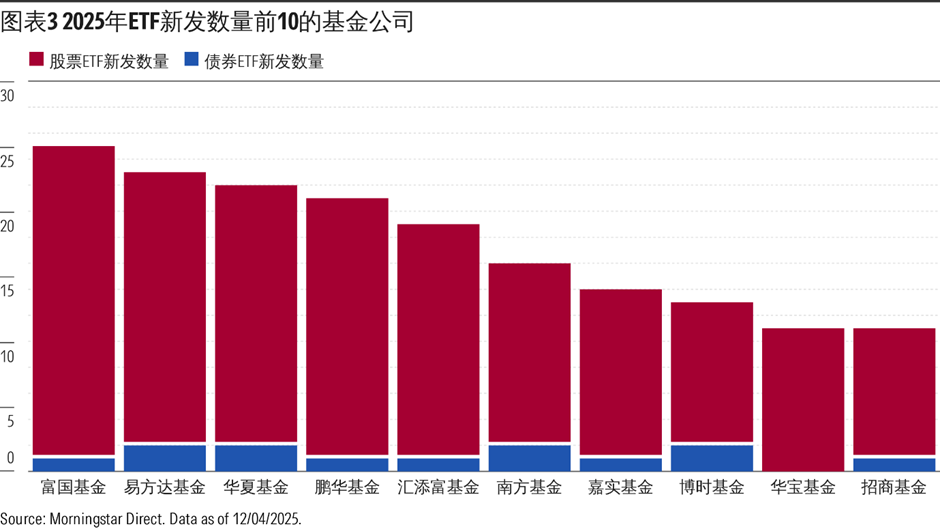

被动型基金新发方面,头部公司的优势更为突出,基本上主导了被动新发市场。2025年新发的661只被动型新发基金中,超63%的产品来自2024年底非货管理规模前20的基金公司。在被动型新发中,ETF相关产品(含ETF联接基金)占比近80%,其中富国基金、易方达基金、华夏基金等头部公司的ETF新发数量平均超10只,且以股票ETF为主。这些股票ETF的布局重点集中在2025年的热门赛道,如科技类和港股类指数。与此同时,这些头部公司也多同步覆盖宽基类、Smart Beta和跨境类等多元指数。债券ETF的新发同样由头部公司主导,2025年新发的科创债ETF与基准做市信用债ETF,基本被2024年底非货管理规模前20的基金公司包揽。与头部公司的强势表现形成鲜明对比,中小公司在被动型基金领域的参与度相对较少。2024年底非货管理规模500亿以下的基金公司,单家被动型产品新发数量多为1-2只,部分公司甚至无相关产品发行。债券被动型产品方面,中小公司则多以短债、利率债等传统指数产品为主。

03

新发产品定价:

呼应费改第一阶段方向,行业标准趋同

根据行业发展实际和投资者需求,证监会2023年7月制定了《公募基金行业费率改革工作方案》,除存量产品外,新注册产品相应下调管理费与托管费率。2025年新发产品管理和托管费用设置上,头部及中小基金公司基本延续公募基金费率改革下的定价趋势,与监管引导行业高质量发展的方向相契合。从新发产品来看,管理和托管费用设置主要与产品类型和策略复杂度挂钩,呈现出明显的市场共性特征。主动偏股类新发基金中,非指数增强型产品的管理费率普遍为1.20%,指数增强型产品的管理费率普遍为0.8%。主动偏债类新发方面,利率债、纯债和普通债券型新发基金管理费率多为0.2-0.3%,涉及部分权益投资的保守混合和积极债券型新发,管理费率则多在0.5-0.6%。被动型产品费用显著更低,其中宽基类新发ETF和债券类被动型产品的管理费率多为0.15%,行业类、Smart Beta及跨境类被动股票型产品的管理费率多在0.50%左右。

托管费与管理费呈现正向联动。主动偏股类基金中,非指数增强型产品的托管费率普遍为0.20%,指数增强型产品的托管费率多在0.1-0.15%。主动偏债类新发中,利率债、纯债和普通债券型产品的托管费率多为0.05-0.1%,保守混合和积极债券型的托管费率则多在0.1-0.15%。被动新发方面,宽基类新发ETF和债券类被动型产品的托管费率多为0.05%,行业类、Smart Beta和跨境类被动股票型产品的托管费率多在0.10%左右。上述新发产品的管理和托管费用设置情况表明,在基础费用层面,市场竞争已形成相对透明的格局,基金公司新品定价基本顺应公募基金费率改革下的市场导向,差异化特征并不显著。

综上,2025年公募基金新发市场一定程度上展示了中国公募基金行业内部基于资源禀赋差异而形成的战略分化。头部基金管理公司正沿着平台化、工具化的路径稳步扩张,通过构建从主动管理到被动工具、从传统股债到创新品类的产品矩阵,并凭借显著的规模效应,巩固其市场主导地位。而许多中小基金管理公司则走上了专业化、特色化的道路,通过在特定资产类别、细分领域上的深耕来构建自身的品牌辨识度,然而其产品在初始规模上目前仍与头部公司存在量级差距。

对于投资者而言,认识并理解这种分化具有实际意义。在选择新发基金时,应首先关注基金本身的投资目标、投资策略和风险特征是否与自身财务目标和风险偏好匹配,而非单纯追逐管理人的品牌或市场的短期热点。无论是头部公司的全市场工具,还是中小公司的特色化产品,都应是进行理性资产配置的备选组件,投资者需避免因追新而忽视长期投资规划和风险控制这一根本原则。

推 荐 阅 读

作者 | 晨星(中国)研究中心 崔悦