QDII基金放宽限购?构建“出海”组合需要注意这些

最近有海外配置的朋友可能发现了一件事:不少QDII基金悄悄“松绑”了限购。

这其实是国家外汇管理局的一则举措 —— 近期给82家机构新发了投资海外市场的QDII新额度,合计30.8亿美元。

今天我们就来深入聊聊QDII基金。释放额度对我们普通投资者又意味着什么?挑选QDII基金时又该注意些什么?

01

QDII额度为何此时释放?

在说原因前,咱们先简单回顾下什么是“QDII”。

简单说,QDII(合格境内机构投资者)是一种国家允许境内机构(比如基金公司、银行)在获得批准的额度内,将人民币兑换成外币投资于境外市场的制度。这些机构发行的使用QDII额度进行投资的基金、理财产品,也是我们普通投资者“钱出海”的主要通道。

不过,QDII额度是受到国家管制的。去年底,因资金大量涌入、基金净值飙升,不少QDII基金额度被“用光”,导致许多产品不得不限购甚至暂停申购。

QDII(合格境内机构投资者)制度自 2006 年推出以来,为境内资金开辟了海外投资路径,其额度发放节奏与国内外经济环境、金融政策导向密切相关,大致可分为以下几个阶段:

第一阶段(2006-2008年):高风险试点与危机冲击

2006年制度框架初立,初期仅开放少量额度试点,2007年南方基金等机构首发产品,短期内募集规模突破300亿元。但因2008年全球金融危机爆发,多数基金净值腰斩,暴露跨境投资风控短板,监管层紧急收紧额度审批节奏,进入政策反思期。

第二阶段(2009-2014年):规则修补与结构优化

金融危机后监管重心转向制度完善,2010年投资范围突破股票限制,纳入债券、REITs等多元资产。国内首只跨境ETF——纳指ETF(159941)于2012年7月发行,首次实现以人民币直接投资美股指数成分股,采用T+0交易机制提升流动性,成为境内投资者参与海外市场的重要工具。此间总额度长期冻结在900亿美元,但通过优化资产配置模型和风险管理机制,为后续开放积累经验。

第三阶段(2015年至今):常态化扩容与动态平衡

伴随人民币国际化提速,2018年重启额度审批并阶梯式增长,2020年突破1400亿美元,2025年达1700亿美元。投资地域覆盖全球30余个市场,标的拓展至大宗商品、离岸人民币债券等领域,证券类机构占比超六成。但额度扩容仍滞后于需求,超40%产品实施限购,凸显投资者全球配置需求与监管审慎开放的动态博弈。部分QDII基金推出美元、港元等外币份额,投资者可直接使用个人外汇额度认购,突破机构额度限制。例如广发纳指100ETF联接基金的美元份额限购额度达200美元/日,显著高于人民币份额的300元/日限制。

那为什么现在释放新的额度?我们认为有几层原因:

从宏观经济层面来看,随着国内经济稳步复苏,居民财富不断积累,投资者对多元化配置、风险分散的需求愈发强烈。QDII制度作为国内投资者出海投资的重要通道,扩大额度,有助于更好地满足这种需求。

同时,从长远看,这也顺应了全球经济一体化的趋势。适时扩大QDII额度有助于提升中国金融市场在国际上的参与度与影响力,进一步推动金融市场的双向开放格局。

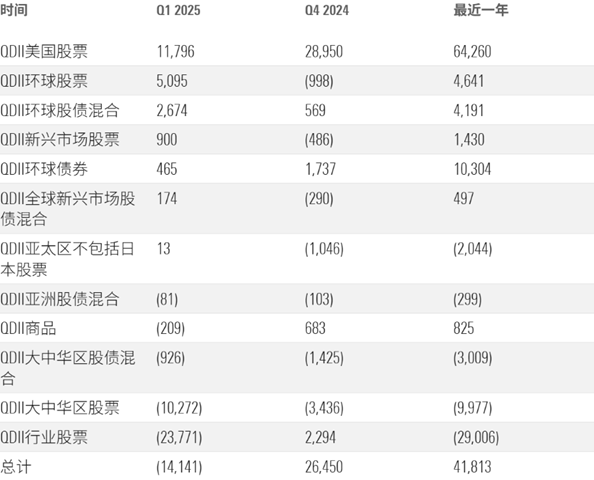

QDII基金的资金流情况(百万人民币)

数据来源:Morningstar Direct

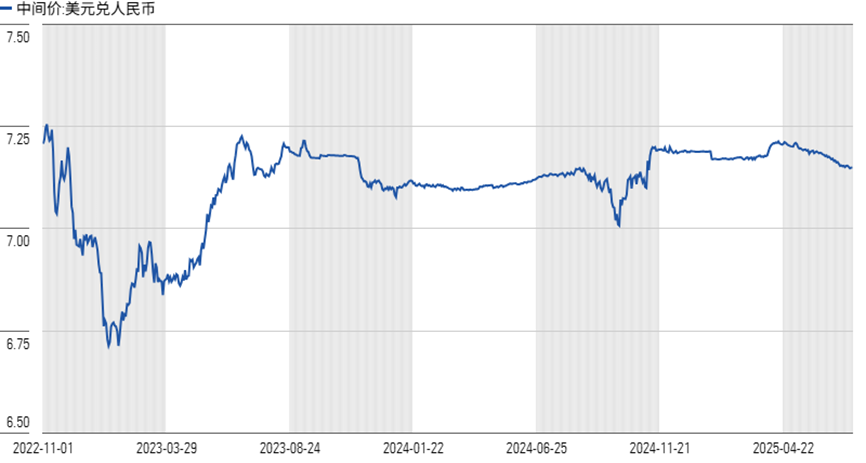

从外汇市场形势而言,近期外汇市场形势平稳向好,为额度的发放提供了适宜的环境。在这样的条件下发放一定额度,有助于满足机构和投资者的合理跨境投资需求,也利于QDII机制的平稳运行。

人民币汇率中间价

数据来源:同花顺

此外,当前全球金融市场利率环境复杂多变,部分海外市场资产的吸引力有所提升,增加QDII额度能够让境内投资者更好地把握这些投资机遇,实现资产的保值增值。

政策层面也早有信号。其实早在2025年陆家嘴论坛上,中国人民银行副行长、外汇局局长朱鹤新就表示将“新发放一批QDII额度,有序满足境内主体境外投资合理需求”。这次额度发放,正是监管表态的落地,传递出进一步鼓励跨境投资、推动资本市场开放的明确信号。

02

额度虽放,但远未满足市场需求

额度下发的消息一经传出,市场迅速做出反应。诸多基金公司开始调整旗下QDII产品的申购限制。7月以来,多只存量QDII产品提高限购金额。

新额度的释放无疑是个积极信号,但目前QDII市场整体仍处于“供不应求”的状态。

在676只QDII基金份额中,有超过一半仍面临着不同程度的限购限制。

其中,194只基金限购金额在10000元以内,96只基金限购金额在1000元以内,35只基金甚至完全暂停认购。

部分业内人士指出,监管机构在分配额度时,通常会优先考虑二级市场溢价过高的基金,然后再将剩余额度分配给需求最为迫切的产品。这种分配方式虽然有其合理性,但在一定程度上也导致了额度分配的不均衡,使得许多产品的投资需求无法得到及时满足。

而且,对于一些基金公司而言,即便获得了新额度,若其旗下产品众多,分摊到每只产品上的额度依然有限,难以从根本上解决限购问题。

从投资者角度来看,随着近年来海外投资理念的普及,越来越多的投资者渴望通过QDII基金参与全球市场投资,尤其是对港股、美股等热门市场的投资热情持续高涨,当前受限的QDII产品无疑无法充分满足他们的投资意愿。

03

不止QDII,还有这两个“出海通道”可选

其实,除了 QDII 基金,想投海外还有两个渠道:北向互认基金和跨境理财通。

北向互认基金是香港的优质基金经批准来内地销售,能直接投港股、海外债券这些,和 QDII 形成互补,适合想布局香港市场专业产品的朋友.

跨境理财通则是粤港澳大湾区居民的“专属通道”,通过本地银行或券商就能买港澳的公募基金,这个渠道更注重风险控制,适合区域内的投资者试水。

这两个渠道加上 QDII 基金,就构成了境内投资者参与海外市场的“工具箱”,大家可以根据目标市场、风险偏好来选。

晨星在全球各地的120位基金分析师,对这两类基金多年来有着广泛和深入的覆盖。分析师通过对基金管理人资质、投资策略有效性、风险控制体系等维度的深度研判,形成专业的评级与分析报告,为投资者在复杂的跨境基金选择中提供参考依据。其覆盖范围不仅包括单一市场产品,还涉及跨区域配置的组合型基金,助力投资者更全面地把握北向互认基金与跨境理财通产品的投资价值。

04

全球化布局是刚需

就像我们之前在《QDII基金值得配置吗?》里聊过的,大多数市场里,本地投资者手里的股票往往以国内的为主。

为什么呢?一来是对本地股市更熟悉,二来也担心海外投资的汇率风险。

虽然偏爱本土市场很常见,但从长期投资的角度看,把视野拓宽到全球,早已不是“可选项”,而是刚需。

全球股票市场受到多种因素的影响,包括各国市场状况、汇率变动、不同行业的比重,以及政治和经济因素,诸多不同因素就会导致各地股票市场的不同表现。因此同时投资本国和海外市场通常有助于减少投资组合的波动性,因为一些市场的强劲表现可能会抵消其他市场的疲软表现。

理论研究表明,投资组合的风险水平不仅仅是各个组成部分的总和,还取决于相关性,即各个持仓之间的相互作用。将相关性低于1的资产类别组合在一起,可以降低投资组合的整体风险。

晨星研究发现,虽然相关性在不断变化,而且在市场波动期间也经常上升,但发达市场股市与中国股市的低相关性是会在较长时期内存在的。

为了考察长期多元化配置的价值,我们计算了从2004年末开始的10年滚动期间多元化的投资组合的表现。

尽管在2014年末至2016年的大多数时间内,沪深300与其它指数构建的投资组合在风险调整后收益(以夏普比率衡量)方面,与沪深300指数相比,并没有明显的优势。

但自从2017年以来的滚动10年期间,以沪深300+标普500和沪深300+MSCI全球为代表的多元化的投资组合的风险调整后收益有了明显提高。

沪深300+MSCI金龙指数在2022年之前的时间内,其风险调整后收益也明显优于沪深300指数,但由于MSCI金龙指数最近几年的高波动率和低收益率,沪深300+MSCI金龙指数投资组合的风险调整后收益近几年有所下降。

05

QDII基金怎么选?三步打造你的出海组合

在挑选QDII基金时,投资者需构建一套系统化的基金筛选体系,核心在于深入考察基金经理及其投研团队的能力边界、团队稳定性与协作效率,解析投资策略的底层逻辑及实际执行效果,同时警惕费率结构对长期收益的隐性侵蚀。

在此基础上,需清晰认知自身风险偏好,确保所选投资标的与风险承受能力相适配,从源头减少因风险错配引发的决策偏差。

进一步而言,可通过多元策略进行分散配置,将不同风险收益特征的产品科学组合,以此增强投资组合的抗波动能力,最终形成“理性评估—严谨筛选—分散配置”的三位一体投资框架,为长期资产增值奠定基础。

除此之外,在交易层面也要秉持长期持有的理念,克服市场短期波动带来的情绪干扰,避免“追涨杀跌”的行为,让长期逻辑真正落地。

作者 | 孙珩

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3