新一轮的降息周期开启了,然后呢?

昨晚,全球市场瞩目的美联储议息会议落下帷幕,降息如期而至。

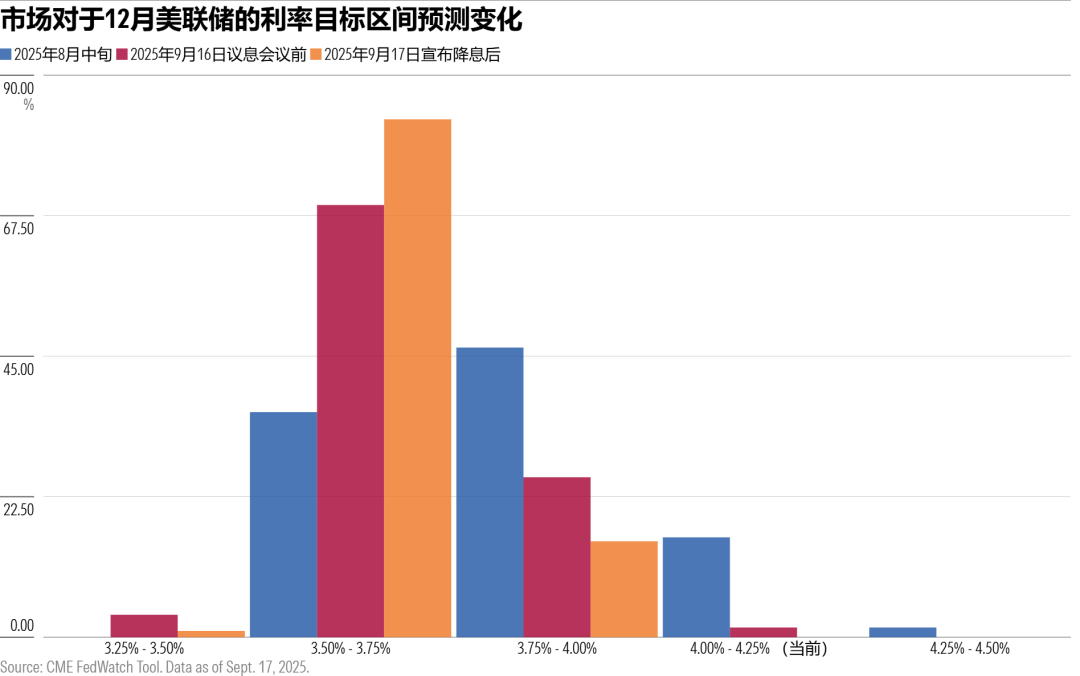

这是自2024年12月以来,美联储首次按下“降息键”——宣布将联邦基金利率下调25个基点,将新的利率目标区间定在4%-4.25%。

这次降息会给市场带来哪些实际影响?新一轮降息周期又将走向何方?

01

降息对市场的影响几何?

实际上,早在上个月,美国就业数据显示失业率上升后,市场就普遍预期美联储会降息。

因为全球投资者已经提前“消化”了降息预期,当昨晚降息“靴子”落地时,市场并没有出现剧烈波动。

股市方面,美股继续沿着此前的上涨趋势前行。但整体来说,在降息消息落地后,小盘股表现出了更强的动能。

债市同样表现平静,10年期美国国债收益率稳稳维持在4.05%左右。

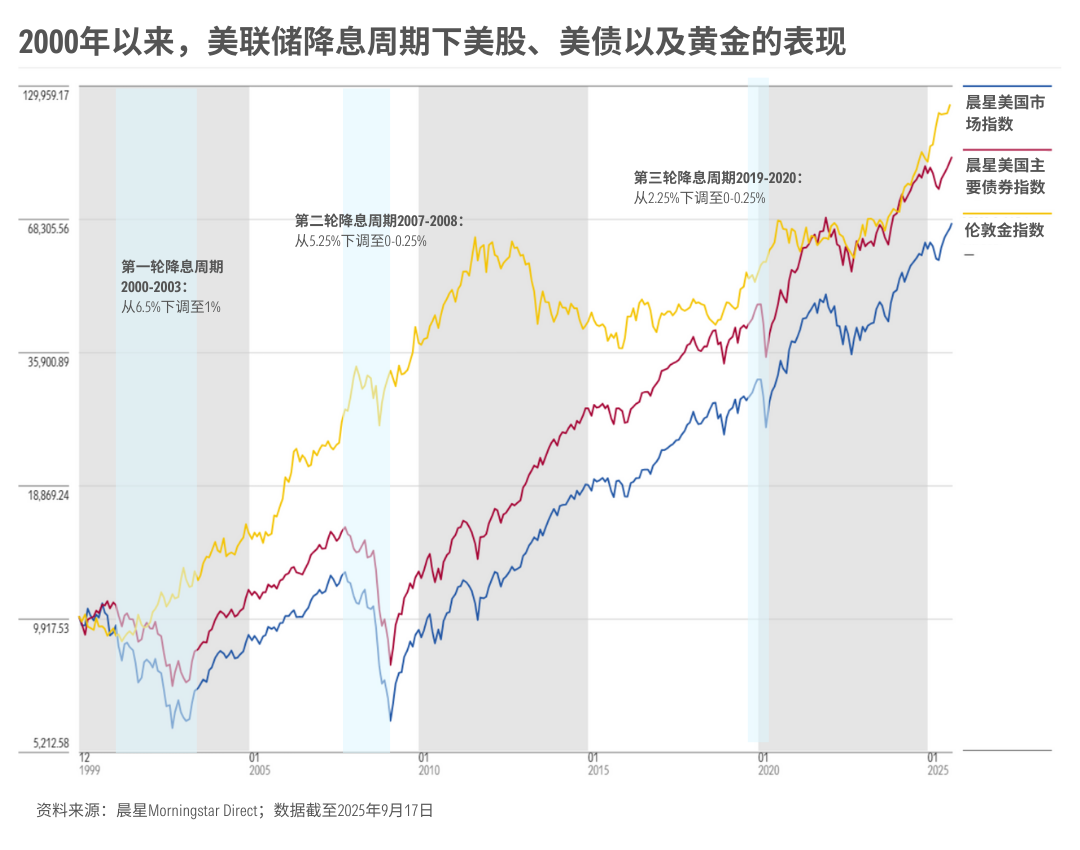

回顾历史,2000年以来,美联储开启了三次主要的降息周期。

尽管每一轮降息的触发背景各不相同,但数据显示,在过往降息周期中,美股、美债往往会有较大波动且多呈下跌态势,而黄金作为避险资产则普遍迎来上涨。

02

纠结的美联储

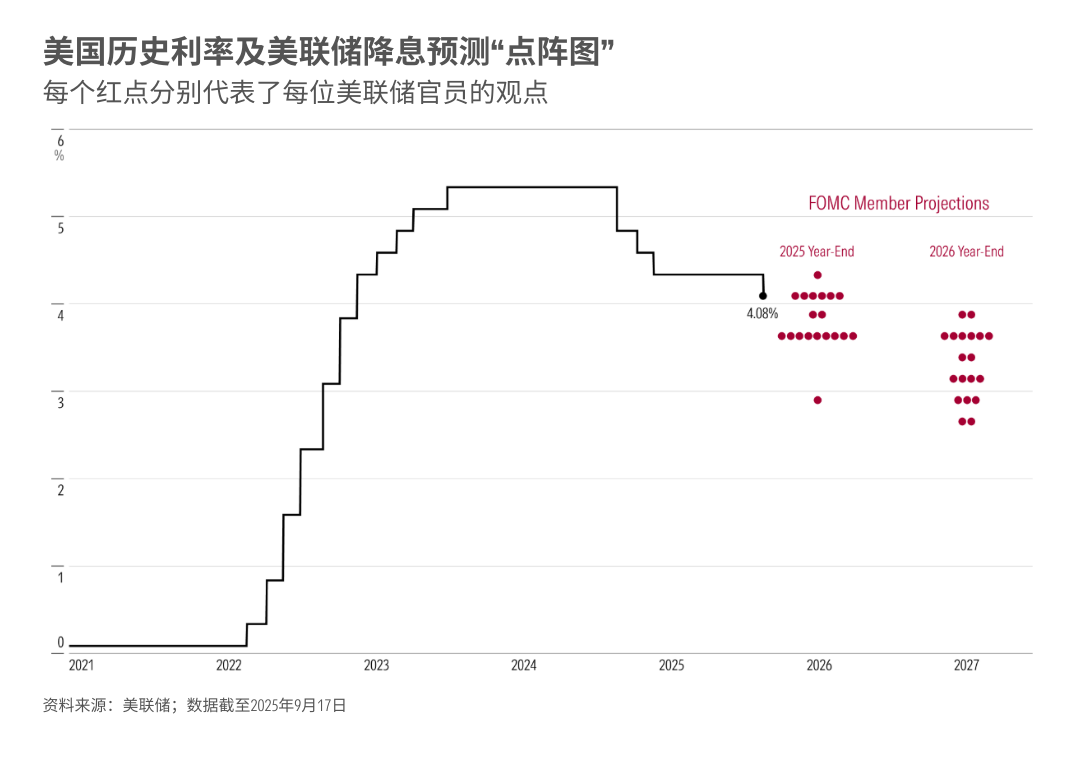

尽管市场对这次降息早有共识,但争论焦点一直集中在“降多少”。

美联储此次会议公布的“点阵图”揭示了各位官员对未来利率和经济走势的预测。

从结果来看,这次支持降息50个基点的官员仅有1人,其余多数均倾向于25个基点的幅度。

外界普遍猜测,这位主张“更激进”降息的官员,是本周刚获任命的美联储委员——斯蒂芬·米兰(Stephen Miran)。米兰曾任特朗普政府白宫经济顾问委员会主席,长期倡导更宽松的货币政策,与特朗普的政策立场高度契合。

米兰认为,到2025年底,联邦基金利率应降至2.75%-3.00%的区间——这意味着,若以当前4.00%-4.25%的利率为起点,未来三次议息会议还需累计再降息1.25个百分点。

03

未来还会降多少?

晨星认为,此次降息标志着新一轮降息周期的正式开启。

从美联储点阵图中位数预测来看,到2025年底,利率区间将降至3.50%-3.75%;而晨星预测,到2026年底,利率区间可能进一步下探至3.00%-3.25%。

这个判断主要基于两个因素。

一方面是通胀压力。受关税影响,晨星预计2026年底美国核心通胀率会高于美联储当前预测的2.6%,达到3.2%。

另一方面是美国的经济与就业形势。我们预计经济活动与劳动力市场状况可能比美联储预想的更弱,2026年第四季度失业率将升至4.7%,GDP增速放缓至1.3%。

市场普遍认为,关税对通胀的冲击更多是“一次性的”,最终会被经济疲软的趋势抵消。

但晨星宏观经济团队认为,未来的降息节奏,不仅要看通胀是否回落,也取决于就业形式的变化。届时,美联储可能不得不采取更宽松的货币政策以应对经济下行的风险。

本文部分内容节选自晨星宏观经济团队市场点评《Fed Cuts Rates and Signals More to Come in 2025》。

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3