【晨星焦点基金系列】:大成高鑫股票(曾用名:大成高新技术产业股票)

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

大成高鑫股票

基金代码:

000628

基金类型:

大盘平衡股票

基准指数:

沪深300指数

报告日期:2025-01-23

基本资料

成立日期:

2015-02-03

基金规模(亿元):

132.02

基金规模日期:

2024-12-31

晨星三年评级:

晨星五年评级:

基金经理:

刘旭

基金公司:

大成基金

股票投资风格箱:

年度综合费率:

1.64%

基金经理采用自下而上精选个股的投资方法,立足于企业的长期价值,以合理的价格买入确定性较高的好公司并坚持持有,以获取企业长期盈利增长带来的股票价格上涨收益和分红回报。组合构建层面,基金经理倾向于对行业进行均衡配置,但对于看好的股票敢于集中持有,倾向于主要通过对个股安全边际的把握去控制组合风险。自2015年7月至2024年底,该基金在基金经理刘旭先生任期内获得了17.26%的年化回报,在大盘平衡股票型基金中排名1%,超越基准指数年化收益率达16.92%。该基金年度综合费率为1.64%,稍高于同类平均1.53%的综合费率。

晨星观点

大成高鑫股票在基金经理投资能力以及投资流程方面均在同类基金中具备一定的比较优势,历史在多个完整市场周期中通过出色的选股整体为投资者创造了较为突出的业绩,在投资流程上注重公司质地和安全边际的同时灵活把握成长股和价值股的投资机会,这一点也颇具特色且总体保持稳定,历史也做到知行合一。

风险提示:该基金持股集中度相对偏高,基金业绩表现受重仓股影响较大,一旦基金经理判断错误,可能会给该基金带来比较大的风险。

基金经理刘旭先生自2015年7月开始管理该基金,他具备13年证券从业经验和9年公募基金管理经验,投研经验处于行业中上水平。刘旭先生是制造业研究员出身,担任基金经理以来又进一步拓展了自己的能力圈,历史在通信、机械设备、电力设备、食品饮料、电子、环保、家电、石油石化、医药生物等行业均获得比较好的选股超额收益。刘旭先生是一位注重基本面研究的基金经理,期望通过对个股的深度研究和长期持续跟踪来获取超额收益,在和我们交流中,他对组合中的很多个股清晰而深刻的见解令我们印象深刻,而且能够较早把握到其中的投资机会。相对2023年1季度末,基金经理管理产品数量保持稳定,目前共管理7只公募基金,包括A股和A股+港股2种投资策略。截止2024年3季度末共管理规模216亿左右。值得一提的是,该基金目前已经由原来主要投资于高新技术产业股票的主题基金转型为一只全市场基金,基金名称也相应地调整为大成高鑫股票,我们认为这一调整可以最大化发挥基金经理选股的优势。另外,基金经理目前还担任公司的股票投资总监和董事总经理,但这两个职位并不需要承担过多事务性工作,其主要精力仍然在组合管理上面。公司研究员目前对基金经理的支持主要体现在对组合持仓的跟踪上面,在个股挖掘方面,刘旭先生是一位相对依赖自己的基金经理。大成研究团队人员数量较多以及由资深基金经理带领行业研究小组进行研究的模式一定程度上可以为基金经理在个股基本面跟踪方面提供较好的研究支持。

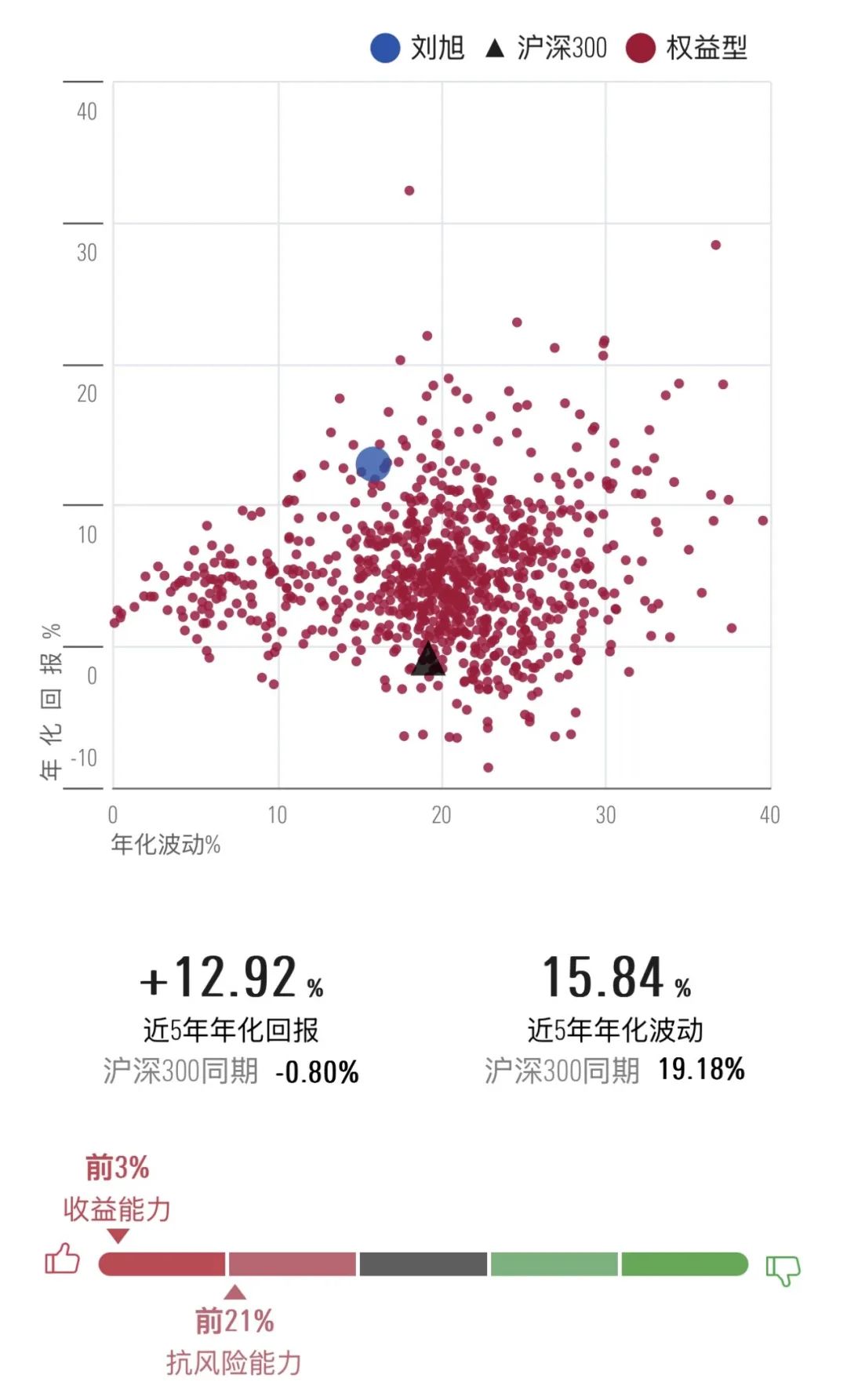

图表1 基金经理近五年风险回报

数据截止日期:2024年11月30日

数据来源:晨星基金小程序

该基金以为持有人获取长期可持续的稳健回报为目标,基金经理投资风格相对灵活,在注重公司质地和安全边际的同时灵活把握成长股和价值股的投资机会。基金经理采用自下而上精选个股的投资方法,立足于企业的长期价值,以合理的价格买入确定性较高的好公司并坚持持有,以获取企业长期盈利增长带来的股票价格上涨收益和分红回报。

刘旭先生倾向于用ROA、自由现金流等财务数据进行初筛,再从商业模式、企业经营能力以及发展空间、安全边际等角度去挑选好公司。对于好的商业模式,基金经理的理解是能够提供不一样的产品和服务,能够满足客户差异化需求;对于安全边际,基金经理倾向于从资本周期以及估值的角度去衡量,希望企业处在行业比较惨淡、企业盈利能力处于低位,而且估值足够便宜。在选股时,基金经理对于价值股或者成长股并没有特别的偏好,而且倾向于放在同一维度去比较预期收益率和确定性,以决定该股票在组合中的配置权重。结合成长性以及分红收益率,基金经理要求预期收益率在10%以上。卖出策略方面,基金经理会基于基本面不达预期、估值高而卖掉组合中的股票。组合构建层面,基金经理倾向于对行业进行均衡配置,但对于看好的股票敢于集中持有,组合前十大重仓股权重长期维持在基金净资产的50%以上,最高可达到80%左右的水平,倾向于主要通过对个股安全边际的把握去控制组合风险。该投资方法自2017年以来保持相对稳定。

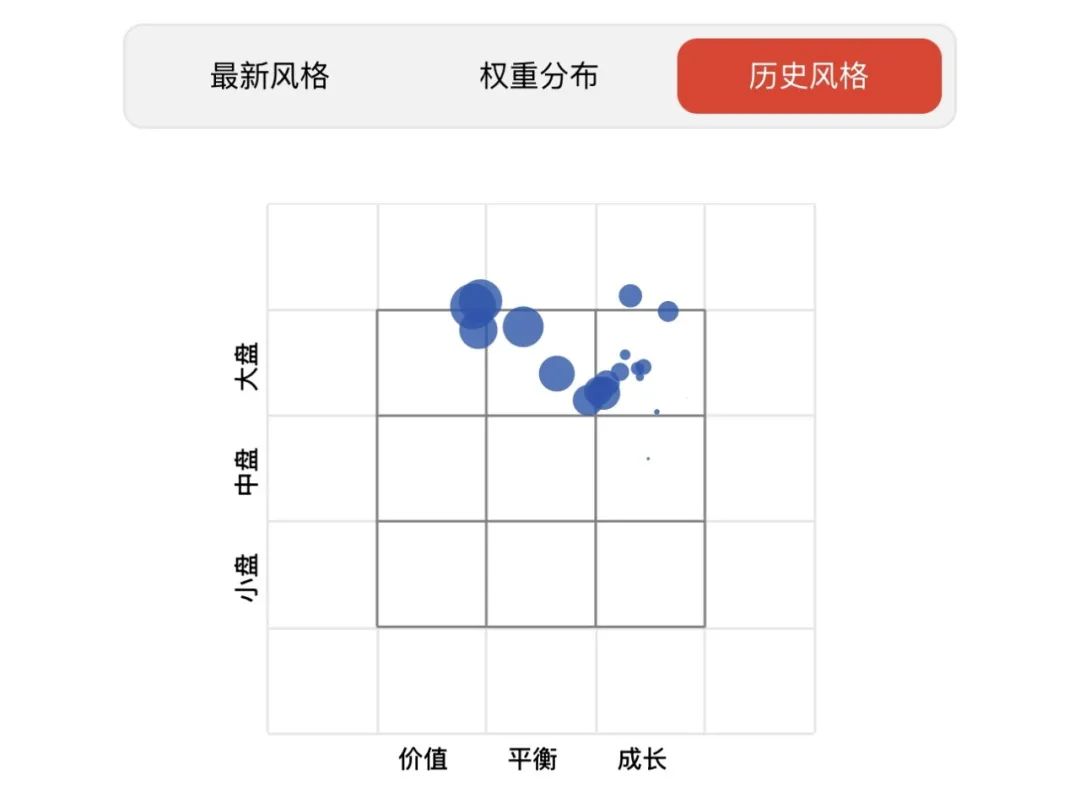

具体到组合执行层面,我们看到组合换手率水平相对稳定在100%左右;组合历史投资风格基于基金经理对行业和个股的配置不同而呈现一定的变化,2021年之前,组合行业配置相对集中在家电、机械设备、电力设备、食品饮料、电子等行业,使得组合投资风格处于大盘成长和大盘平衡的边界处,2021年开始,基金经理基于对基本面和估值的判断,组合里面逐步减持了食品饮料、电子、电力设备等行业中偏成长而且估值相对较高的股票,如贵州茅台、顺鑫农业、艾华集团、宏发股份等,而增持了通信、石油石化、家电等行业中公司质地较好、安全边际较高的价值股,如中国移动、中国海洋石油、格力电器等,使得组合投资风格于2022年底变为大盘价值,我们认为基金经理对成长股和价值股的配置均较为符合基金经理注重公司质地和安全边际的投资框架,而且历史上在成长股和价值股的投资上均展现出了较强的投资能力;组合ROA一直高于同类平均水平,组合现金流增长率也基本高于同类平均水平,整体与基金经理自下而上精选好公司并坚持长期持有的投资框架较为契合。

整体来看,我们认为基金经理的投资框架相对清晰,而且具备良好的可复制性,在一个相对完整的市场周期内保持稳定且做到知行合一,也给投资者带来了较好的回报。

图表2 晨星风格箱

数据起止日期:2015年6月30日至2024年6月30日

数据来源:晨星基金小程序

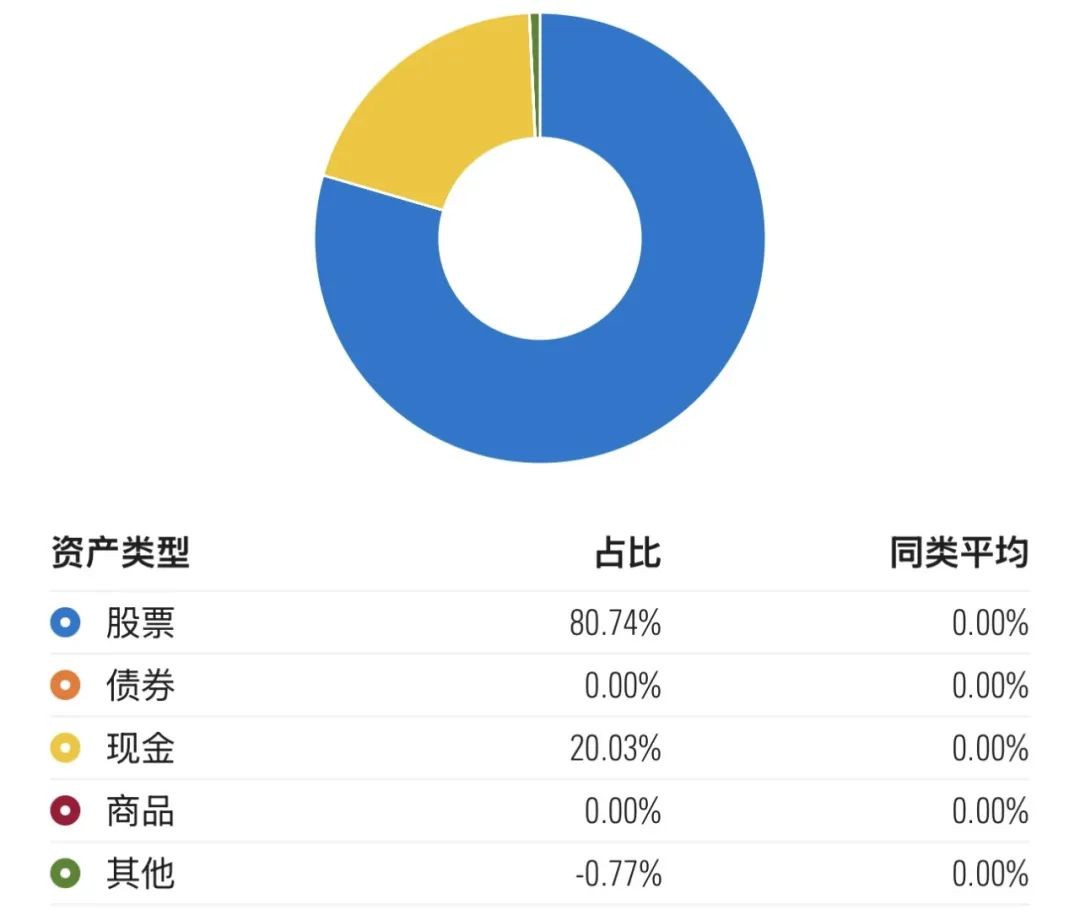

图表3 资产分布

数据截止日期:2024年6月30日

数据来源:晨星基金小程序

图表4 股票行业分布

数据截止日期:2024年6月30日

数据来源:晨星基金小程序

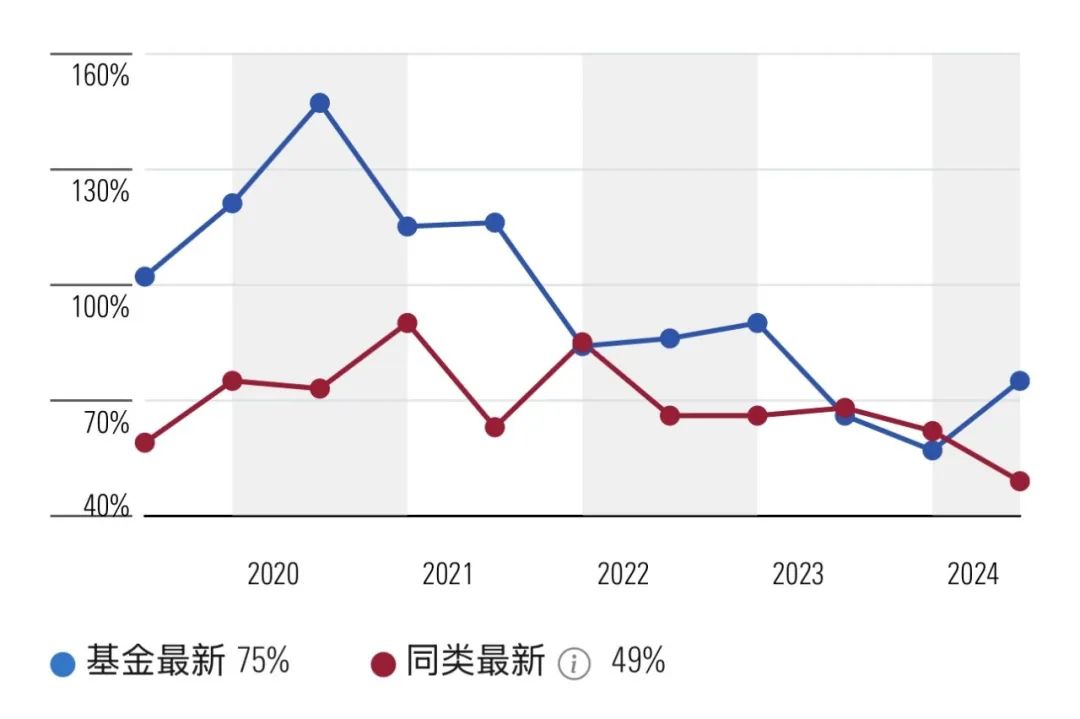

图表5 基金换手率

数据起止日期:2019年6月30日至2024年6月30日

数据来源:晨星基金小程序

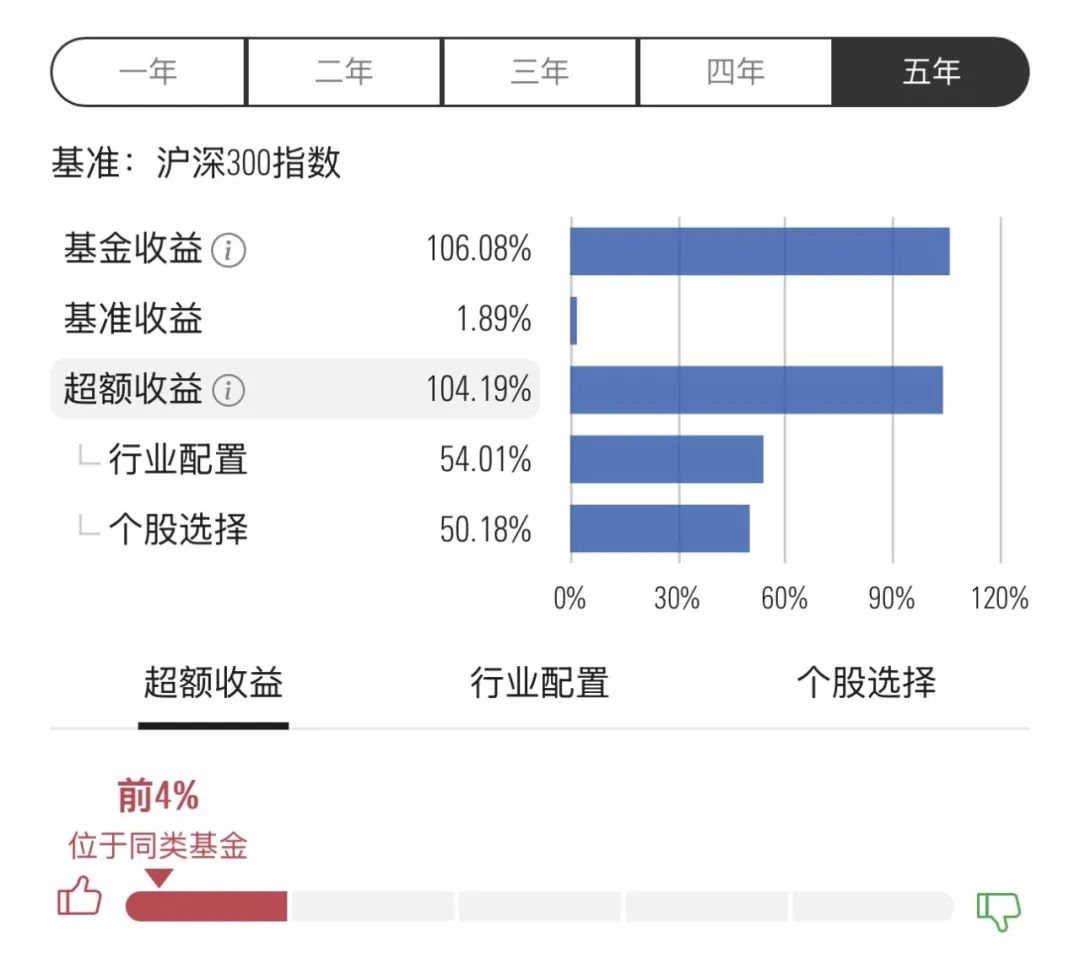

基于该基金较为灵活的投资风格,而且持股集中度相对偏高,历史该基金业绩表现主要取决于组合中的个股表现。我们看到基金经理历史管理的9个完整的年度均获得超越同类平均和基准指数的较好回报,体现出基金经理较强的选股能力。2024年,由于基金经理在通信、家电、机械设备、石油石化、汽车等行业较好的选股,如中国移动、中国海洋石油、格力电器、豪迈科技、福耀玻璃等,使得组合获得29.01%的较好回报,在同类基金中排名1%,跑赢基准指数收益率达14.33%。

图表6 业绩归因

数据截止日期:2024年6月30日

数据来源:晨星基金小程序

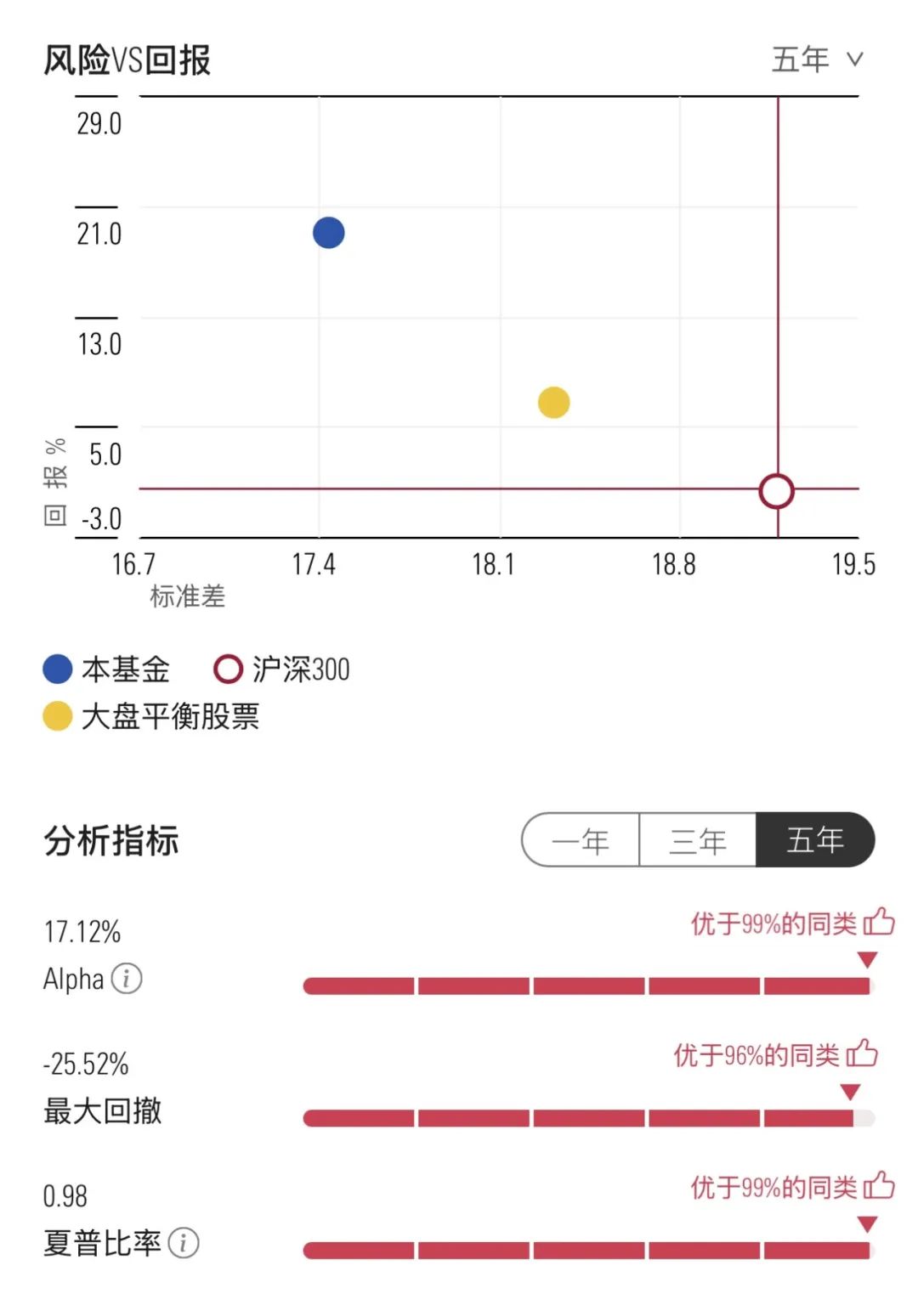

截至2024年12月31日,该基金在基金经理刘旭先生任期内获得了17.26%的年化回报,在大盘平衡股票型基金中排名1%,超越基准指数年化收益率达16.92%。基金经理历史对个股安全边际的注重整体使得该基金最近5年业绩波动和下行风险均处于同类低水平。从风险收益的角度来看,该基金在基金经理管理期内的夏普比率为1.02,战胜沪深300指数同期的0.08,在同类基金中排名6%。

图表7 业绩走势

数据截止日期:2015年1月21日

数据来源:晨星基金小程序

图表8 风险收益指标

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

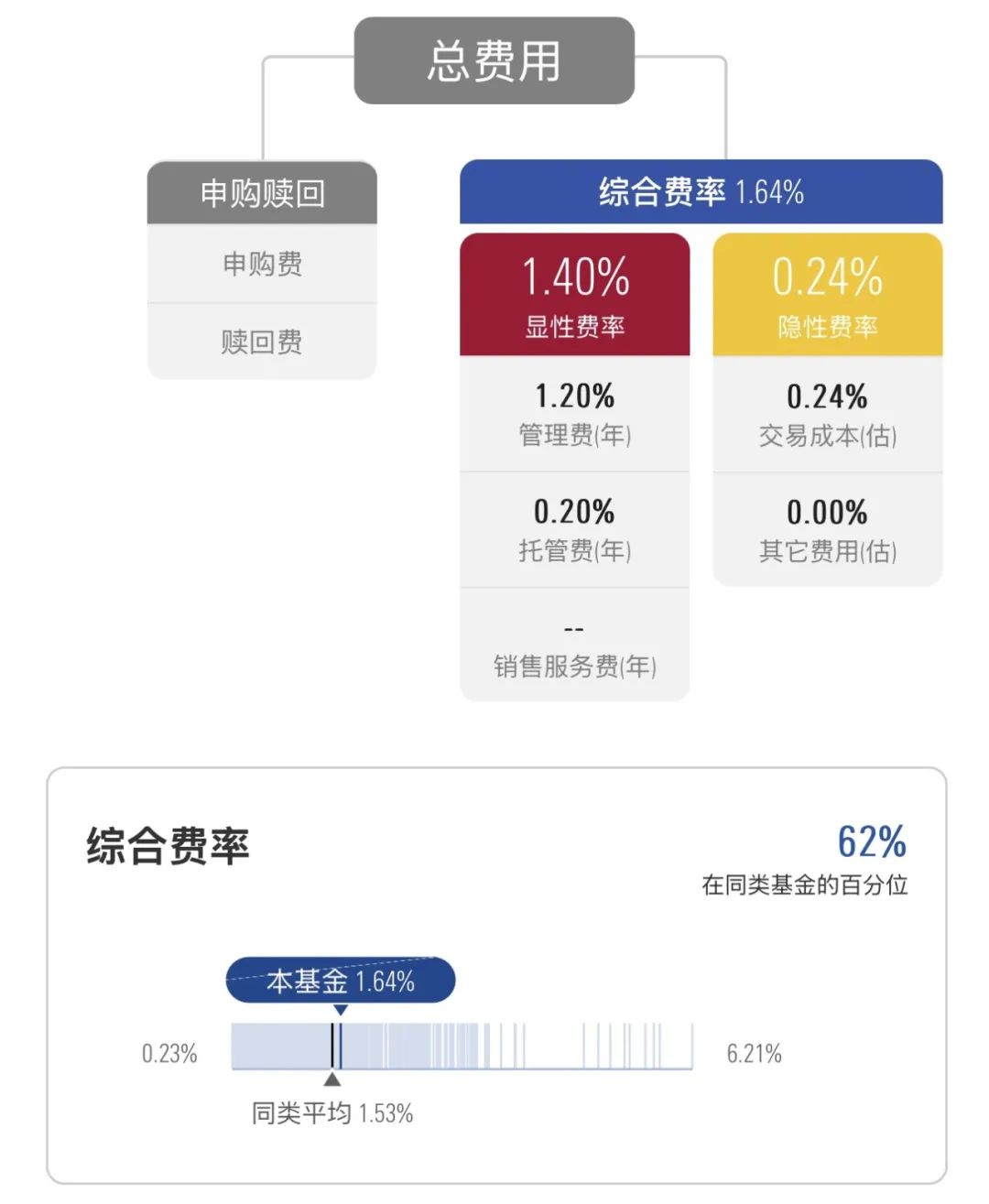

另外,费用方面,该基金年度综合费率为1.64%,包括1.4%的年度运作费用和0.24%的年度交易及其他费用,稍高于同类平均1.53%的综合费率,主要因为晨星大盘平衡股票这个类型中很多指数基金,该基金属于主动管理型基金,其管理费率和托管费率在同类基金中不占优。

图表9 费率与成本

数据截止日期:2024年6月30日

数据来源:晨星基金小程序

其中,管理费、托管费以及销售服务费直接从最新的基金公告所披露的管理费、托管费以及销售服务费获取,隐性费率是晨星根据基金公司披露数据所测算的2024年上半年的区间数据,并进行年化处理。

推 荐 阅 读

晨星(中国)研究中心 代景霞