本金多少,才可以靠买基金生活?

最近两个月市场表现喜人,社交媒体上这类帖子又多了起来——

"本金五万块,可以靠投资基金赚到每个月的生活费吗?"

评论区里,有人晒出4月的收益截图:“这个月赚了快一万,生活费有了。”也有人说,两三万本金也够,按目前的投资来看,一个月赚个一两千不成问题。

靠投资收入生活,是很多朋友的梦想,也是养老财务规划中的一个经典话题。今天我们就从这个问题出发,算一算具体该怎么规划、需要多少本金才有可能实现。

01

你每个月的开销是多少?

"本金五万,能不能靠买基金生活"——这个问题其实问反了。

和所有财务问题一样,正确的思路是先明确目标,再倒推方案。所以,这个问题正确的打开方式应该是:每个月需要多少钱,才能维持你想要的生活?

我们可以来算一笔简单的账。

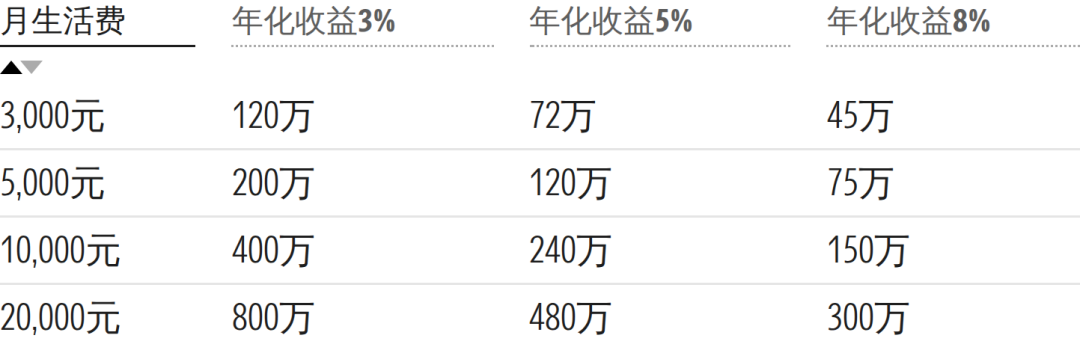

假设你每个月生活开销是5000元,一年就需要6万元。如果你只有5万本金,想要让投资收益刚好覆盖这6万元,就意味着你需要找到一个年收益率超过120%的投资。

当然,任何有经验的投资者都知道,想要每年稳定实现这样的回报,不管在什么市场、买什么资产,都是不现实的。

有的人4月份用5万元赚了几千甚至上万元,那是因为赶上了一波行情。但好行情不会月月有,我们不能把一个月的收益简单线性外推到每个月。

如果想长期靠投资收益生活,需要的是一个更有持续性的方案。

关于预期收益,每个人的看法可能不同。但总的来说,宽基指数的历史表现,可以给我们提供一个"中庸投资者"大致的收益水平作为参考:自2000年以来,股票类资产的年化回报率大约在7.4%;债券类资产约为4.3%;现金类资产则在2%左右。

在不同生活费和收益假设下,所需本金大致如下:

02

几个被忽略的现实问题

看到这里,你可能会觉得答案已经很清楚了:如果每月花销为1万元,只要有150万本金,投资一个年化8%的组合,不就行了吗?

但在实际中,这可能还是不够。

理想状态下,如果投资组合每年都能稳定赚8%,你每年把这8%取出来花,本金可以一直保持不变,这么做应该是可行的。但这个方案忽略了几个现实的问题:

第一,通货膨胀。

今天每月1万元能覆盖的生活,十年、二十年后未必够。自2000年以来,中国的年均通胀率约为2%。看起来不算高,但在复利的作用下,30年后维持同样生活水平所需的费用大概会是今天的1.8倍。

如果每年只提取固定金额,实际生活质量会逐年下降;如果跟着通胀提高提款金额,从组合里拿走的钱又会越来越多,本金消耗速度也会加快。所以在实际的规划中,我们必须要考虑通货膨胀——为了保证生活质量,每年提取金额会逐渐增加的情况。

第二,收益的不确定性。

这是很多人容易忽略、但又非常关键的一点。8%的年化收益听起来不错,但这个数字本身代表的是一个长期平均数,它不意味着你年年都能拿到8%。

投资收益不会线性增长,但生活支出是刚性的。如果遇到亏损年份还坚持高比例提款,会严重损害你的本金,让整个计划难以为继。

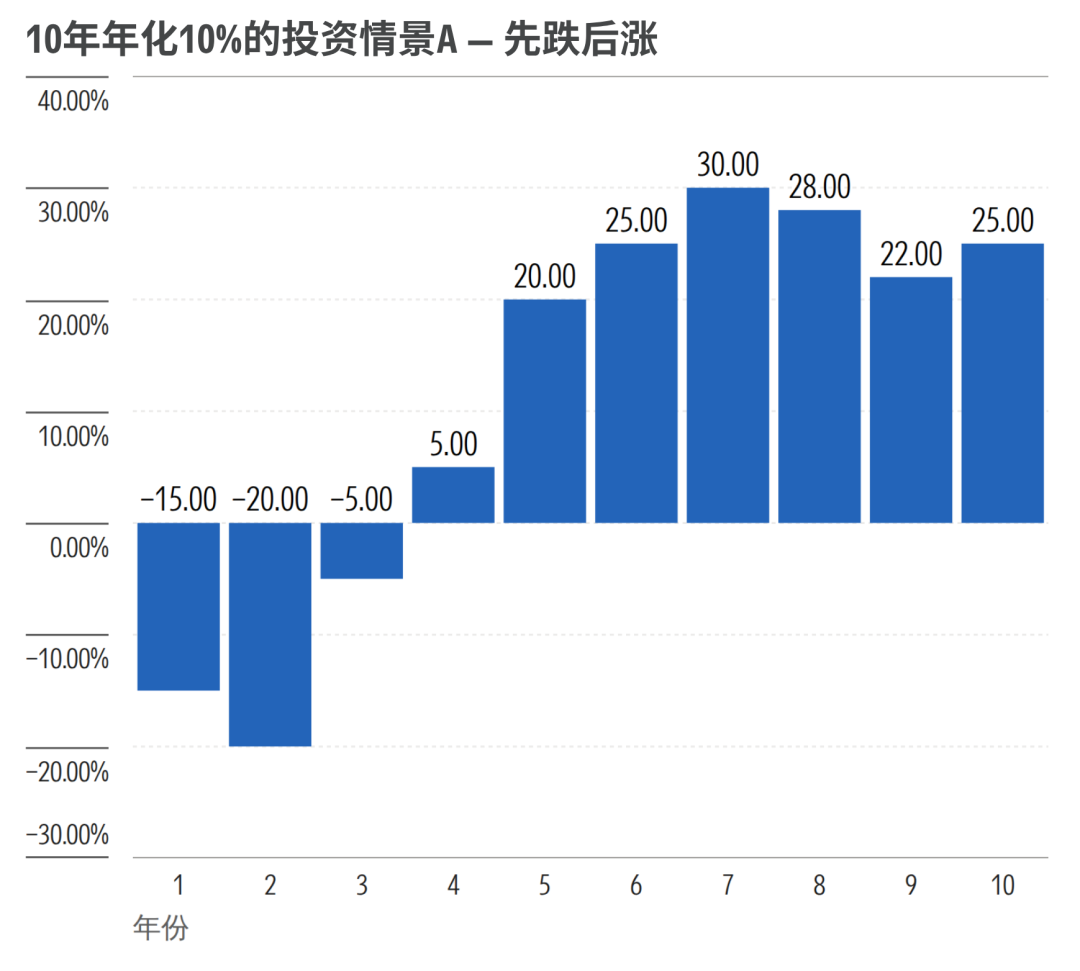

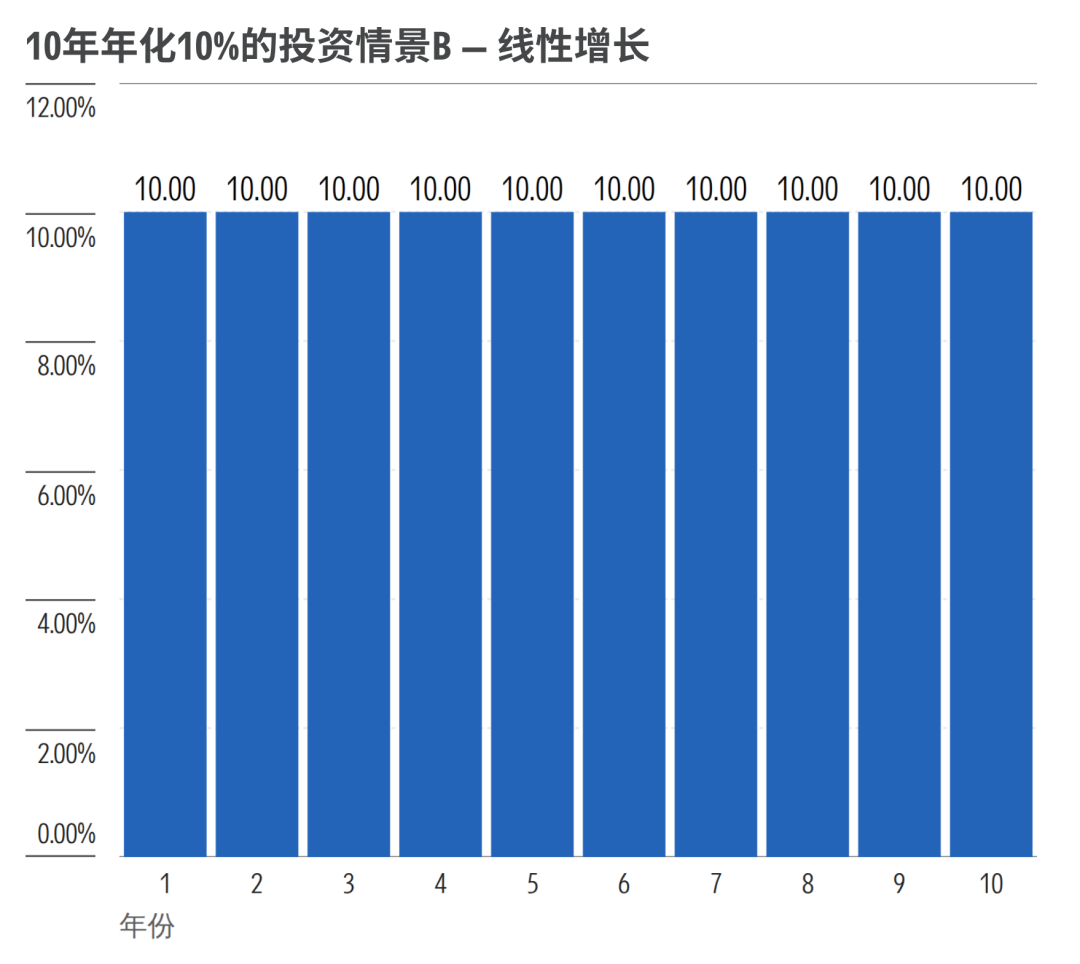

同样是10年年化10%的投资,这10年每年的收益表现可能是这样的:

也可能是这样的:

或者是这样的:

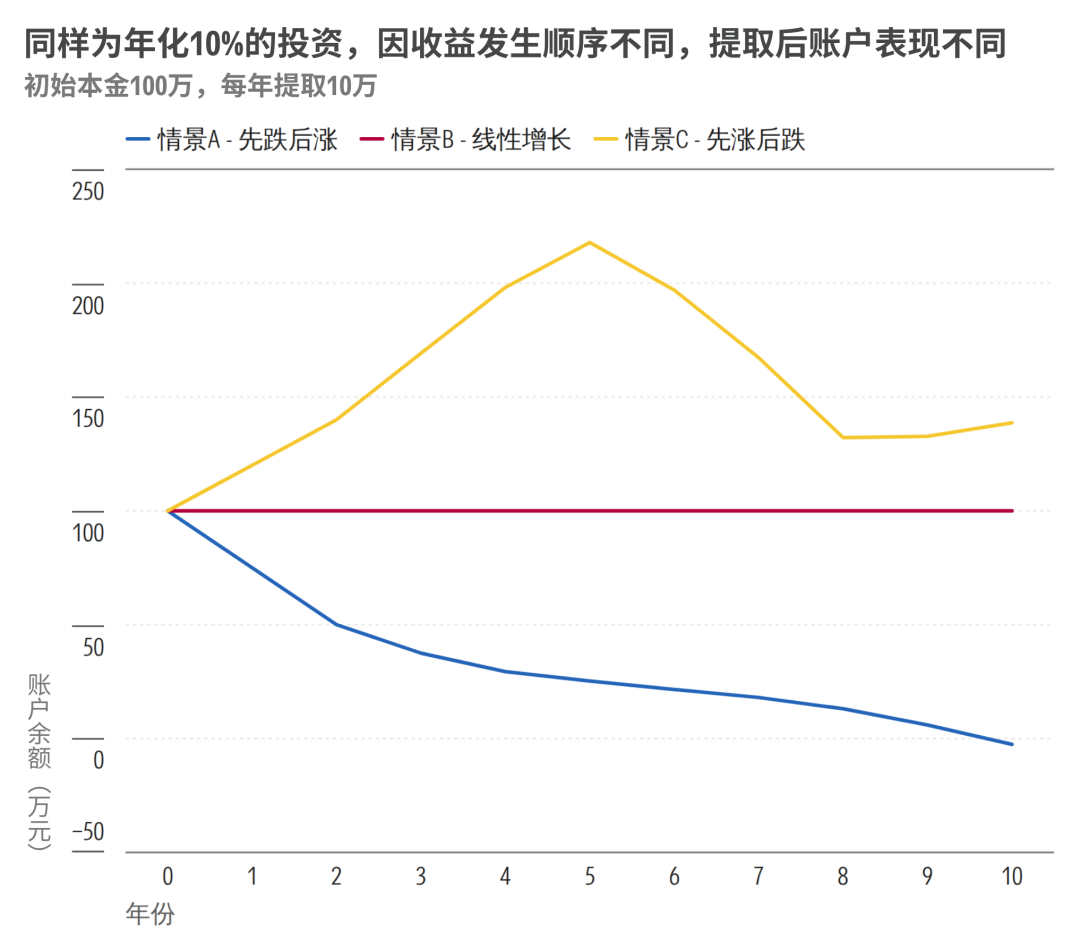

如果我们投资后只是持有、期间不做任何买卖,十年后三种情景下的投资收益都是一样的。但一旦每年固定要从账户中提取一笔钱,故事就完全变了。

假设你有100万本金,每年需要提取10万生活费。情景B是最理想的市场情况,每年收益刚好等于提取金额,我们只需提取收益部分,本金始终不受影响。

但在情景A中,在我们开始提取的第一年就遇到了市场大跌,组合缩水到85万,然后我们提走10万后,账户里只剩75万。第二年很不幸市场又跌了20%,导致账户资产进一步缩水。后面即使连续大涨也无力回天,最终在第10年耗尽。

而情景C因为市场在前期账户本金较多的时候上涨,积累了充足的缓冲垫,即使后期遭遇连续下跌加上持续提取,10年后账户里仍有充足的余额。

这就是我们之前提到的"收益序列风险"(Sequence of Return Risk)——即便长期收益率相同,如果在你持续提款的早期市场出现下跌,对账户的伤害是毁灭性的。

所以,"到底需要多少本金"这个问题,仅靠当前生活花销和预期收益率来推算是不够的。我们无法预判和控制市场涨跌出现的节奏,因此在规划时必须把市场波动,以及持续提取对本金的侵蚀纳入考量。

03

安全提取率是多少?

那具体该怎么算?这就不得不提到一个叫做"安全提取率"的概念。

它计算的是:

在我们开始“靠投资组合生活”的第一年,你最多可以从投资组合中提取多少比例的资金。之后每年再根据通胀调整提款金额,组合仍有较高概率不会在生命周期内被花光。

在美国,安全提取率的经验法则是4%。

这个数字来自1998年三位美国学者发表的一项研究(Trinity Study)。他们基于美国历史股票和债券数据测算发现:如果退休第一年提取本金的4%,此后每年按通胀上调提款额,一个50/50股债组合在30年内不被耗尽的概率(“成功率”)超过95%。

我们也可以试着用同样的框架来估算适用于中国的安全提取率。

我们基于2000年以来的通胀水平、中国股市以及债券的月度表现,构建了不同比例的股债混合组合。然后通过蒙特卡洛模拟,随机生成五万种可能的市场路径,并测算在不同提取率和提取时间下,本金不被耗尽的“成功率”。

在提取时间的设置上,根据国家卫健委最近的数据,中国居民的预期寿命接近80岁。我们就以此为基准来计算不同退休年龄下需要依靠投资收益生活的时间长度。

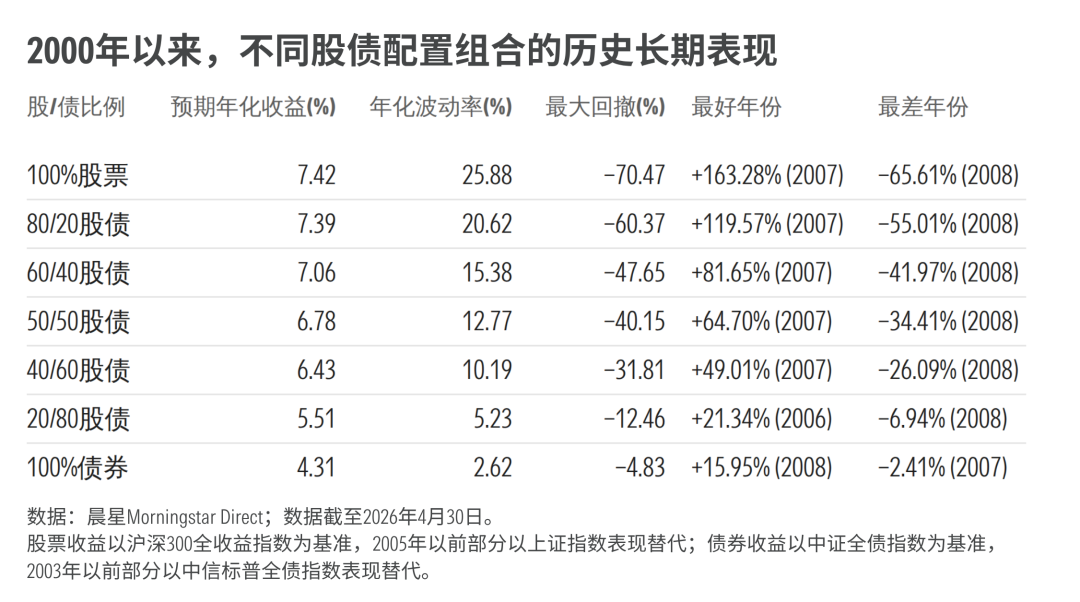

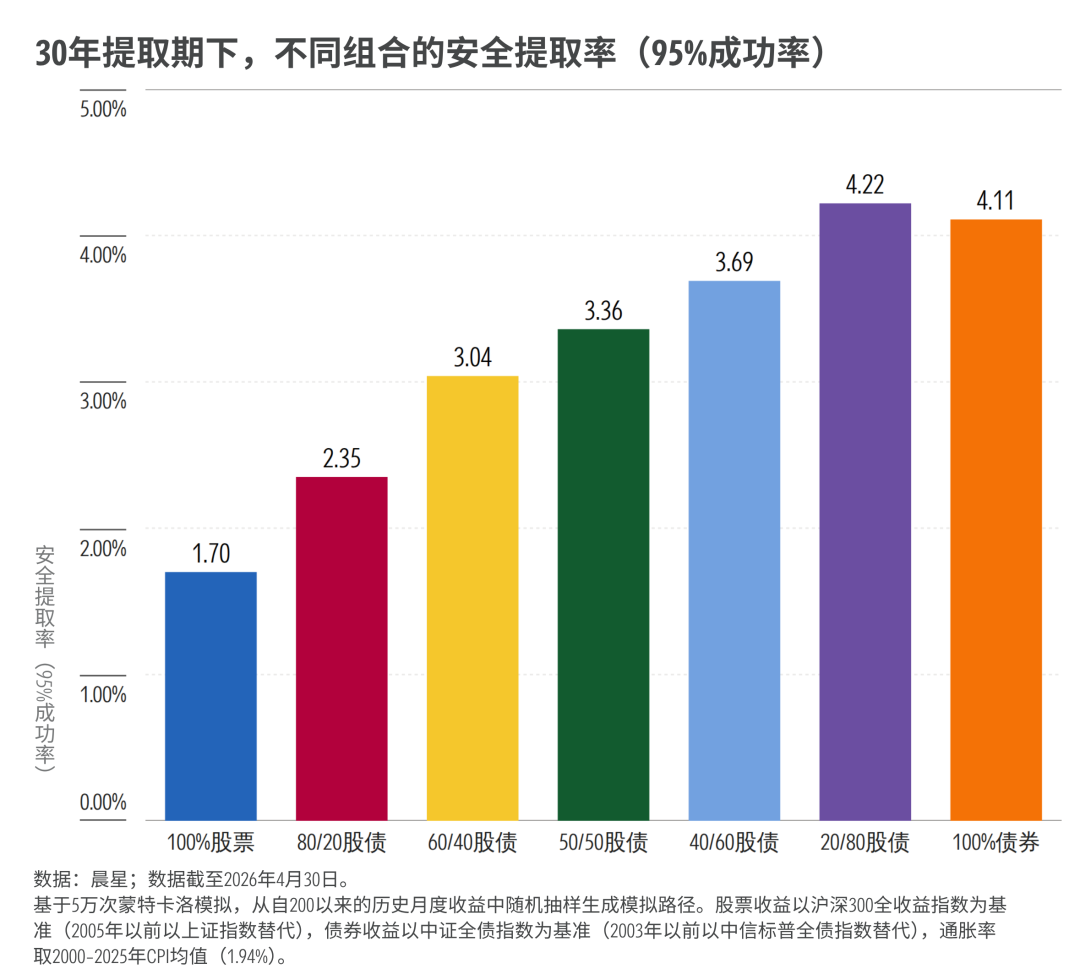

先来看一下各类组合的历史表现:

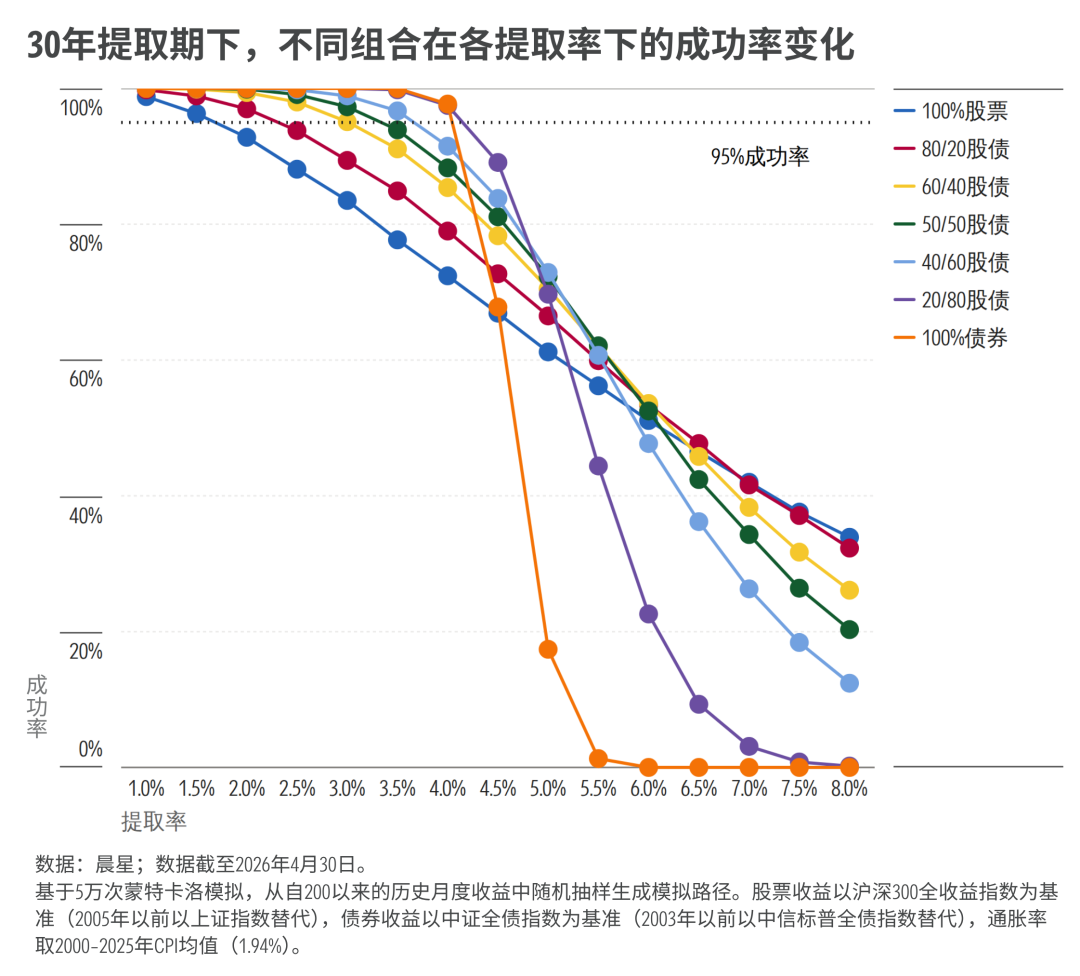

以下是假设50岁退休,也就是30年提取期,不同组合在各提取率下的成功率变化:

如果以95%成功率为安全阈值,可以看到,不同组合在30年提取期下的安全提取率是不同的。安全提取率越低,意味着你可以从账户中提取的金额越少,同样的生活开销就需要更多本金来支撑。

你可能会觉得奇怪:为什么股票长期收益更高,但反而安全提取率最低?

原因在于波动和收益序列风险。从历史数据来看,一个纯股票组合的年化波动接近26%,是纯债组合的近10倍。在"持续从账户提取"这个约束条件下,低波动资产反而能提供更高的安全提取率。

不过,纯债组合也并非万全之策——当提取率超过4%,它的成功率就会出现断崖式下跌,而其它组合依旧有60%以上的成功率。

这一方面,是因为高债券配置组合的整体收益能力有限,不足以支撑较高的提取率。另一方面,也是因为债券波动率较低,所有模拟路径都高度集中在均值附近,不存在“运气好遇到大涨”来弥补超额提取的可能。

换句话说,债券组合虽然可以提供确定性,但这也是把双刃剑——它能提供的收益也相对有限。相反,股票组合可以带来更多收益弹性,但代价是更低的安全下限。

所以从这个角度来说,对于希望靠投资收益生活的朋友,资产配置是非常有意义和价值的,因为它可以在不显著牺牲预期收益的前提下降低整体波动。

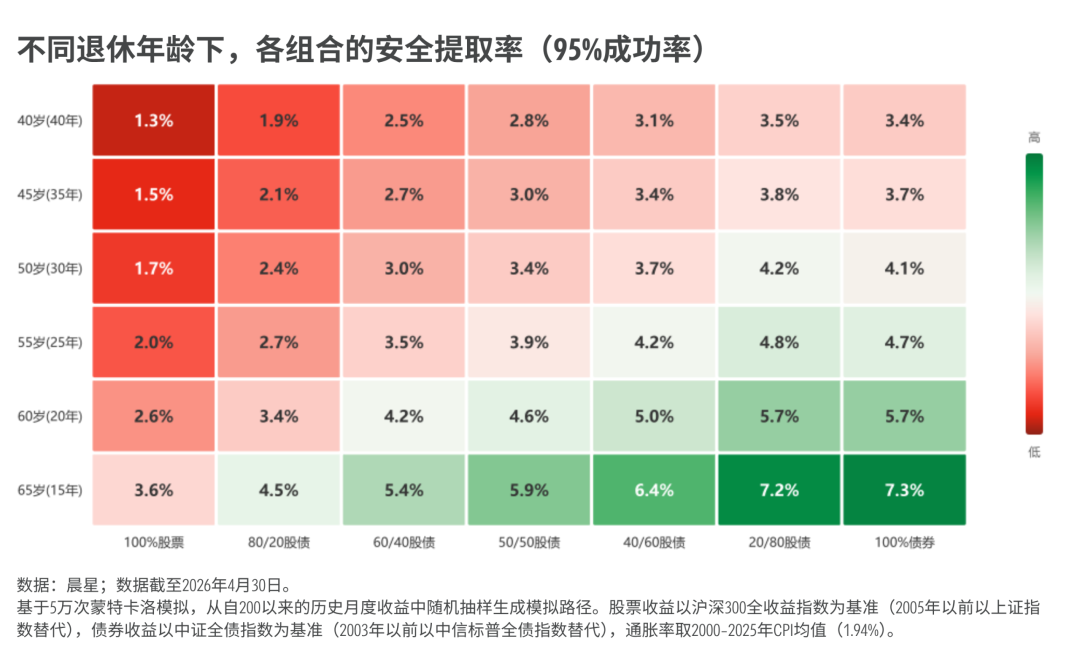

此外,从测算的结果来看,提取年限的长短,也对安全提取率有非常显著的影响。以下是95%成功率下,不同退休年龄(对应不同提取年限)采取不同组合配比下的安全提取率对比。

我们可以清晰地看到:需要提取的时间越长,安全提取率越低。由此可见,想要提早退休靠投资生活,对本金的要求是指数级上升的。

03

回到最初的问题

现在,我们再回到开头提出的问题:本金多少,才能靠买基金生活?

除了预估你的开销之外,这个问题还取决于几个关键因素:

•

长期预期收益率。你的组合里股票和债券占比,直接决定了长期预期收益水平。虽然适度提高股票比例可以提高长期预期收益,但并不是所有人都有那么高的风险承受能力。一个拿得住的组合比理论高收益的组合更重要,因为如果你在市场下跌中恐慌卖出,或者在追高加仓,再高的收益也会被错误的行为抵消。

✦

•

波动率。单纯追求高收益并不能提高安全提取率——波动是提取的大敌。对于需要持续提款的投资者来说,一个收益稍低但波动可控的组合,往往比一个高收益高波动的组合更安全。

✦

•

提取时间的长度。你打算靠这个组合生活多久?如果想获得一个既安全、又足够高的提取率,最直接的方法就是缩短提取时间。否则,就必须在别的地方做妥协——增加本金或者降低生活质量。

在理解了这些的基础上,我们就可以对“靠投资生活”所需的本金进行计算:

所需本金 = 每年所需的生活费 ÷ 安全提取率

比如,你今年50岁,计划从现在开始靠投资收益生活,持有一个50/50的股债均衡组合,你每年需要12万生活费。根据上面的测算,对应30年提取期的安全提取率是3.4%,那你大概需要准备:

12万 ÷ 3.4% ≈ 353万元

当然,我们对安全提取率的测算主要基于历史数据,而中国市场可追溯的数据相对较短,未来的收益中枢、利率环境和通胀水平也可能与过去不同。同时,测算中没有考虑社保养老金、房租收入等其他退休收入来源。所以这些数字更适合作为规划时的参考框架和思路,而非精确答案,大家需要结合自身情况审慎解读。

更稳妥的做法,是把实际提取率设定得比测算出的安全提取率再低一些,比如低0.5到1个百分点,为市场极端波动、个人支出超预期、医疗养老等不确定因素留出缓冲。

同时,也可以把未来3到5年的生活费放在现金、货币基金、短债基金等低风险、高流动性资产中。这样在市场大跌时,可以优先使用这部分"备用资金",避免被迫在低位卖出资产,从而降低顺序风险对组合的伤害。

对大多数人来说,靠投资生活并非遥不可及,基金完全可以成为改善生活、实现长期财务目标的工具。但我们依赖的不是运气和行情,也不是找到一两只高收益的产品,而是一套适合自己的配置方案、长期有纪律的执行和科学的规划。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3