【晨星奖牌基金系列】:易方达增强回报债券

晨星基金奖牌评级 ——

易方达增强回报债券

基金代码:

110017

基金类型:

积极债券

基准指数:

中国积极债券基准指数

报告日期:2023-02-23

基本信息

基本资料

01

成立日期:

2008-03-19

基金规模(亿元):

204.49

基金规模日期:

2022-12-31

晨星三年评级:

晨星五年评级:

基金经理:

王晓晨

股票投资风格箱:

投资策略与组合特征

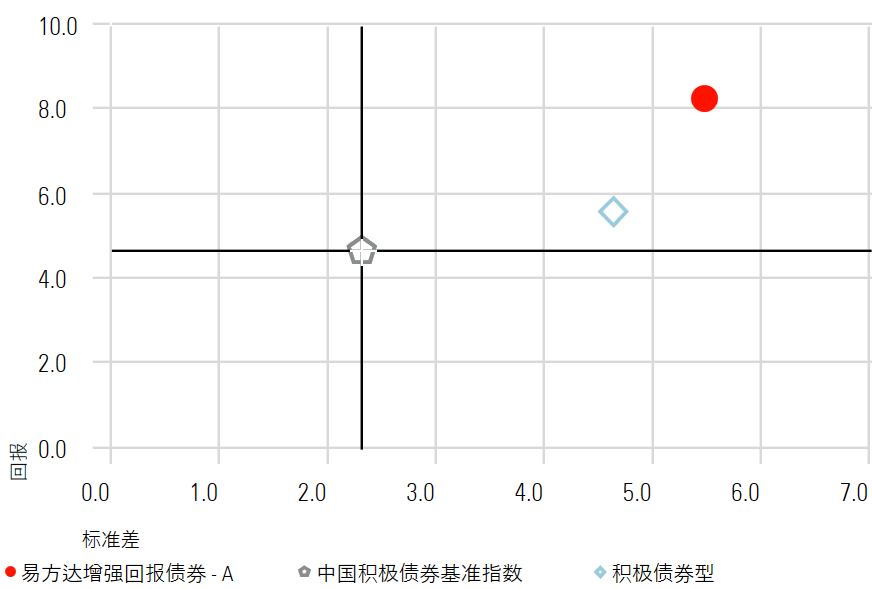

风险回报

02

起止日期:2008/3/20 到 2022/12/31

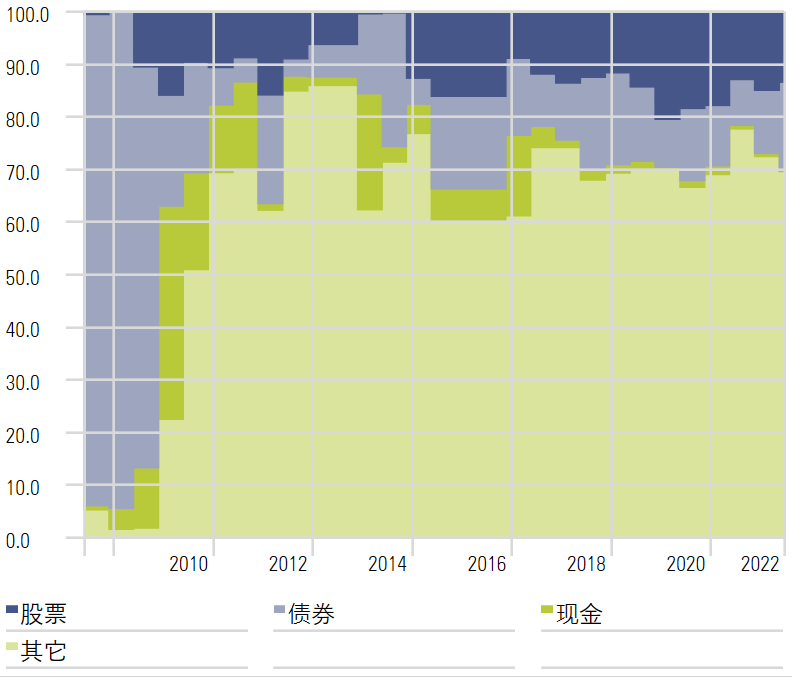

资产配置

03

起止日期:2008/6/1 到2022/6/30

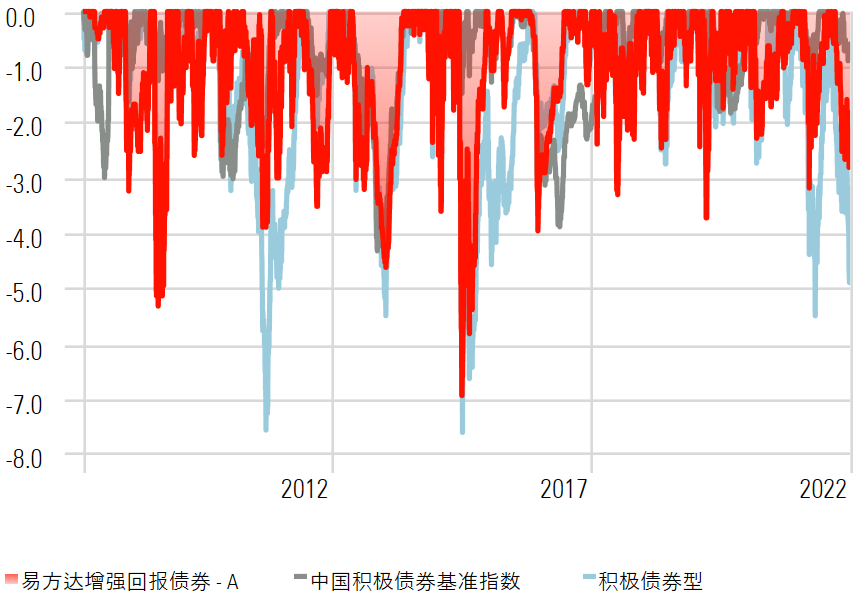

回撤

04

起止日期: 2008/3/20 到 2022/12/31

前十大持仓

05

起止日期: 2008/6/1 到 2022/6/30

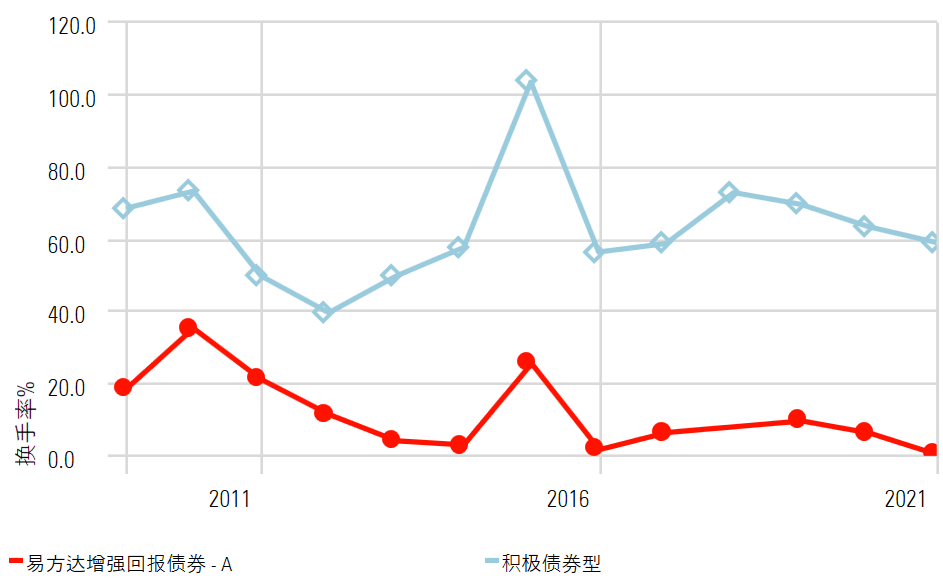

历史换手率

06

起止日期: 2009/1/1 到 2021/12/31

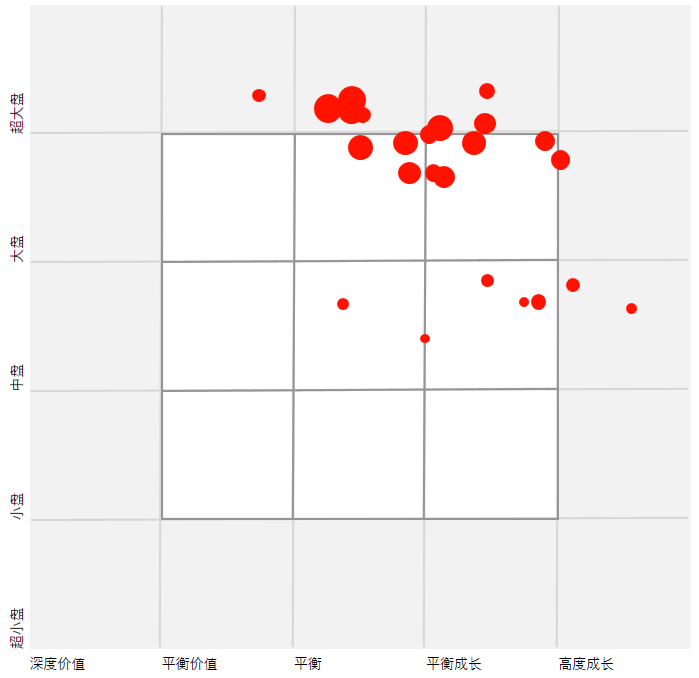

持仓风格追踪

07

起止日期: 2009/6/30 到 2022/6/30

注释:

持仓风格趋势反映了过往期间股票持仓的风格分布,由远至近分别用从小到大的红色圆点表示。图中红点越集中,意味着基金风格越稳定,反之分布较为分散意味着该期间基金风格有所漂移。根据中国公募基金半年报及年报的全持仓数据计算。

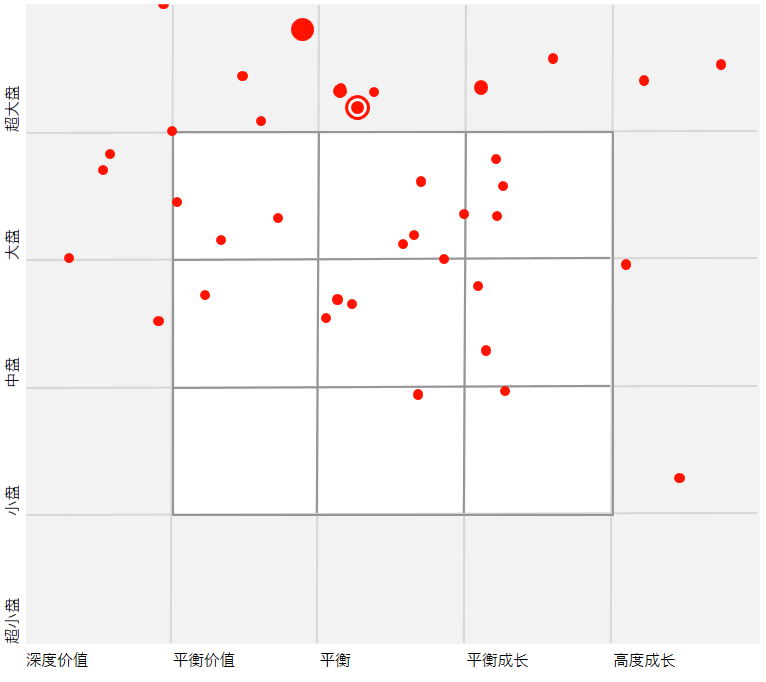

持仓风格图

08

投资组合日期: 2022/6/30

业绩与风险

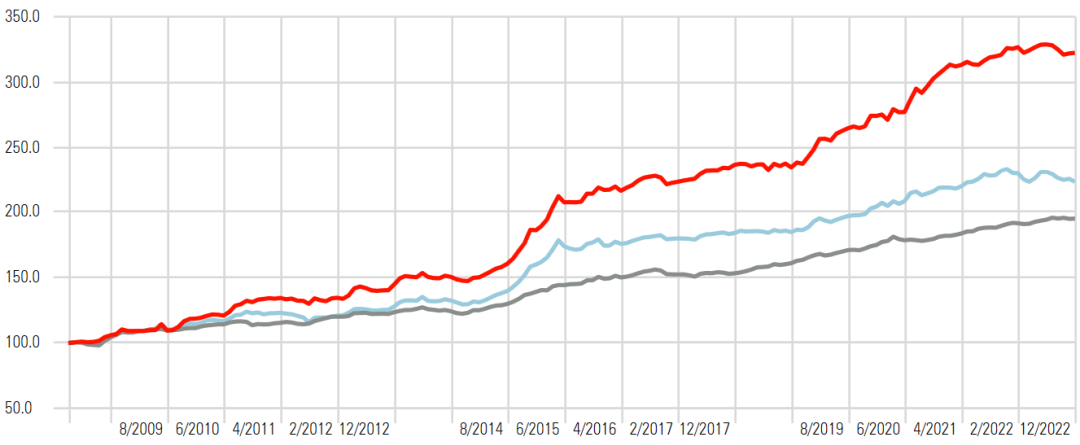

累计收益率

09

起止日期: 2008/3/20 到 2022/12/31

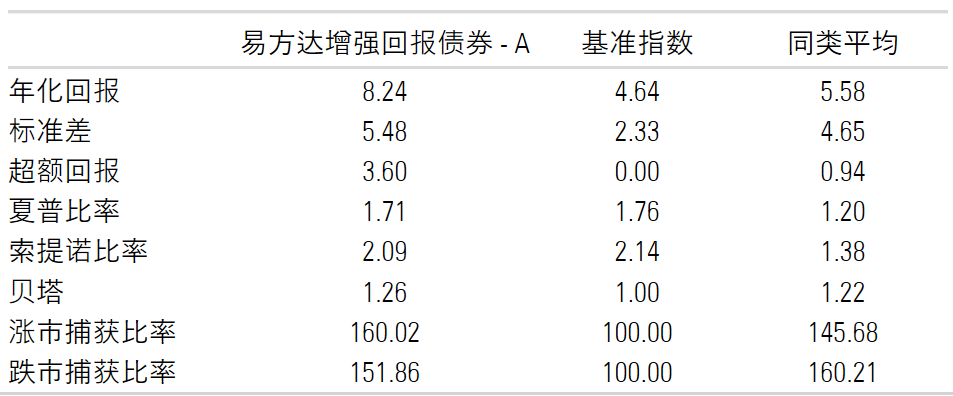

风险业绩指标

10

时间段:2008/3/20 到 2022/12/31

行业分布

11

投资组合日期:2022/6/30

晨星观点

易方达增强回报债券受益于经验丰富、投资能力出色的基金经理以及实力雄厚的研究团队,结合经过多个市场周期检验的大类资产配置以及选股选券流程,该基金希望未来能够持续为投资者创造优异的业绩。

基金经理王晓晨女士是业内非常资深且投资能力全面的一位基金经理。其自2003年加入易方达基金管理公司,先后担任股票交易员、债券交易员、债券交易主管、债券基金经理,已积累了19年的证券从业年限和超过11年的公募基金管理经验,目前担任固定收益全策略投资部总经理。在其投资生涯中,长期涵盖纯债、含权债基以及债券指数基金等的投资管理,在纯债、转债和股票等资产投资方面均建立了自己的能力圈,并且在运作大规模资金方面具备丰富的经验。王晓晨自2011年8月开始管理该基金,以出色的长期业绩证明了其优秀的投资管理能力。2022年四月份王晓晨接管了离任基金经理林森原管理的易方达裕祥回报债券,该基金规模截止2022年三季度为350亿元,属于积极债券型基金中规模较大的产品,并且股票策略以及标的可选范围较王晓晨的其它同类型组合更广,需要其在行业和个股研究的拓展上投入更多的精力,但王晓晨同时卸任了3只债券指数和定开债基的管理职责,减轻了一些工作负荷。另外,王晓晨配备3位助理,分别协助各组合债券和转债资产的具体投资操作,也减少了我们对王晓晨目前工作精力的担忧,我们将持续关注其管理的基金数量和规模上的增长。该基金的研究支持主要来自固收部门下的信用研究部和分类资产研究管理部。信用研究部全面覆盖债券市场的所有品种和主体,保证了基础个券研究的广度和深度。分类资产研究部主要对基金经理提供各分类资产策略的优化建议,协助基金经理实现团队的专业化、规模化投资,提升投研效率。易方达的债券交易团队也是我们覆盖的公司中人数最多、经验最丰富的债券交易团队之一,为投资提供全方位交易支持。股票方面,该基金享受的股票方面投研支持与公司股票型账户一致,公司权益研究团队在宏观策略、行业和个股层面为该基金提供广泛全面的研究支持。

该基金以债券投资为主获取稳定的基础收益,辅以不超过30%的可转债以及不超过20%的股票投资增强收益。其中,股票仅能通过参与打新、定增及可转债转股等方式获得,不能从二级市场直接买入。基金经理采用自上而下和自下而上相结合的方法,重点通过对大类资产进行前瞻性的配置和动态调整获取主要的超额收益,同时通过积极的类属券种仓位变化、久期调整获取额外收益。债券方面,组合以中高等级信用债作为底仓配置,比重在60%-100%之间,根据利差的变动选择仓位和利差久期,并根据行业信用资质的变动进行行业配置;利率债比重在0-40%之间灵活调整,主要进行久期的波段操作,在品种上以流动性较好的10年期债券为主,也会少量参与10年期以上债券的交易机会。权益投资以选股策略为主,选择长期业绩良好稳定且估值适中的个股以及转债,买入持有。转债同时应用复合策略,通过对转股溢价率、到期收益率等估值指标的判断进行波动操作。基金经理注重对波动性的控制和流动性的管理,持仓个股或转债均以市值较大、流动性较好、波动率适中的品种为主;定增项目由于具有一定的锁定期要求,需要牺牲一定的流动性,基金经理主要选择锁定期相对较短(6个月为主)的项目,并控制定增总仓位在10%以内。

该投资方法自王晓晨管理以来保持稳定。资产配置方面,组合历史上在2015年中的股灾和2016年初的熔断前均及时降低股票和转债仓位,并通过增加债券仓位对冲了股票仓位的下跌。近几年来看,组合在2019至2020年的权益和转债牛市行情中均保持权益总仓位在25%以上的较高水平,较好地把握住权益牛市的机会,在2021年以来权益和债券市场均偏震荡的行情中则保持中等的权益和债券仓位,追求稳健。历史股票风格箱稳定在大盘平衡风格,保持较低的换手率,较好地反映了基金的投资策略。债券方面,基金在2018、2019年的债券牛市行情中保持较高的组合杠杆和3年以上的久期,在2020以来的震荡行情中则将久期缩短至2-3年,杠杆的运用也较少,主要通过对债券品种以及期限结构的调整,获取较为平稳的收益。2022年,基金拓展了标的范围,增加了近几年供给量和流动性均大幅上升的商业银行二级资本债和永续债,丰富了组合的收益来源,并且凭借对该板块较高的配置比重,在2022年获得较好的投资效果。整体来看,我们认为基金经理的投资框架清晰,在多个完整的市场周期内保持稳定且做到知行合一。

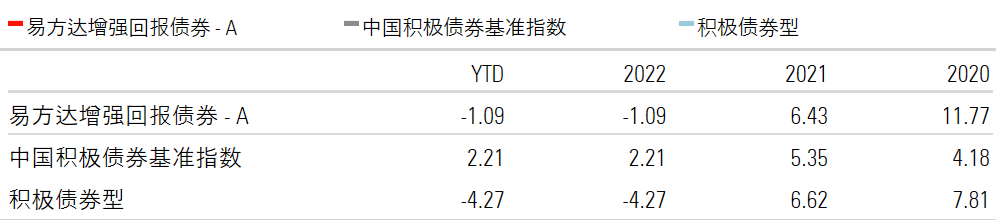

基金经理凭借灵活稳健的资产配置、久期和杠杆的调整,过去在各种市场环境下均有能力获得超越同类的收益,但基于股票方面偏大盘蓝筹的投资风格,基金在大盘股表现较好的市场行情会较为占优,反之会相对占劣势。历史上,基金在2019年至2020年大盘蓝筹领涨的行情中获得优于同类平均的表现,在2021年中小盘股领涨的行情中表现较弱,略低于同类平均。基金在2022年的权益熊市行情中也较为抗跌,录得-1.09%的回报率,超越积极债券基金同类平均3.10%,位列同类基金第26个百分位。

长期业绩方面,截止2022年12月31日,基金在王晓晨超过11年的管理期内获得7.96%的年化回报,分别超越同类平均及晨星中国积极债券基准指数2.43%、3.21%,位列积极债券型基金第10个百分位。基金的业绩波动性中等,过去三年、五年和十年的风险调整后收益(以夏普比率衡量)均高于同类平均。

晨星基金奖牌评级

晨星全球已于2022年9月宣布将两个前瞻性基金投资评级——晨星基金定性评级及晨星基金量化评级合并为一个评级:晨星基金奖牌评级,此次变更将于2023年第二季度生效。目前,在中国大陆尚未推出奖牌评级。统一评级系统不仅反映晨星对两个评级系统的有效性及品质的信心,而且更能反映基金量化评级及基金定性评级的融合度。

分析师|吴粤宁

编辑| 梅瑞雁

免责声明 :晨星(Morningstar)不保证信息的准确性、完整性和及时性,同时也不保证不会发生任何变更。此资料、数据、观点仅供参考,并不构成投资建议。在任何情况下,我公司不就本报告中的任何内容对任何投资行为做出任何形式的担保。本报告内容的版权归晨星资讯(深圳)有限公司所有,未获得书面授权许可,不得以任何形式复制或用于制作报告、文件等用途。