【晨星奖牌基金系列】:国投瑞银瑞利灵活配置混合

晨星基金奖牌评级 ——

国投瑞银瑞利灵活配置混合

基金代码:

161222

基金类型:

灵活配置

基准指数:

中国标准混合基准指数

报告日期:2023-01-05

基本信息

基本资料

01

成立日期:

2015-02-05

基金规模(亿元):

31.90

基金规模日期:

2022-09-30

晨星三年评级:

晨星五年评级:

基金经理:

綦缚鹏

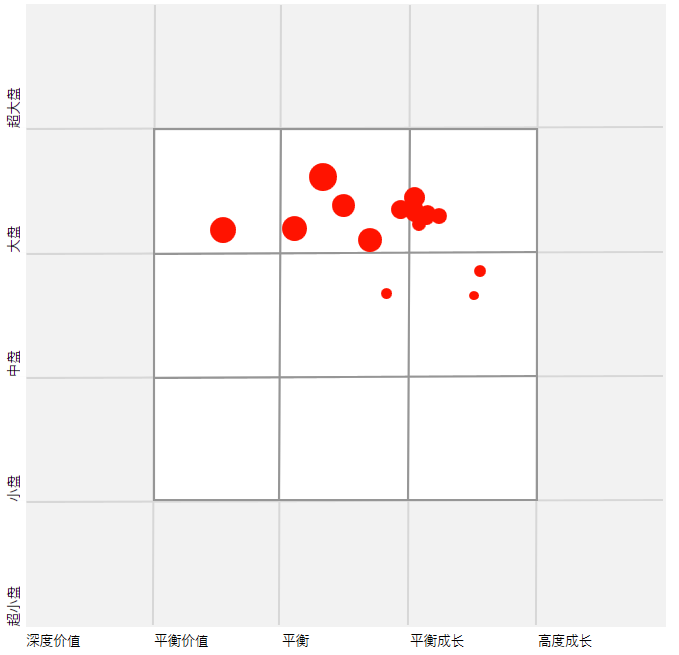

股票投资风格箱:

投资策略与组合特征

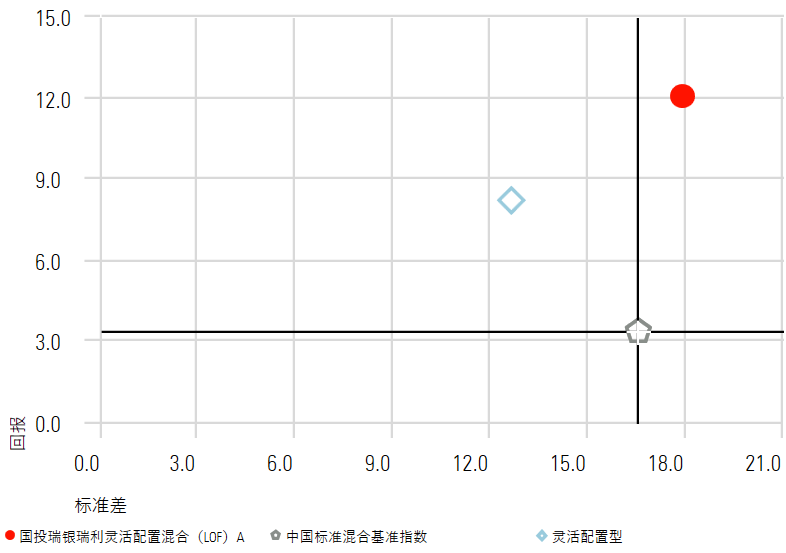

风险回报

02

起止日期:2015/2/7 到 2022/12/31

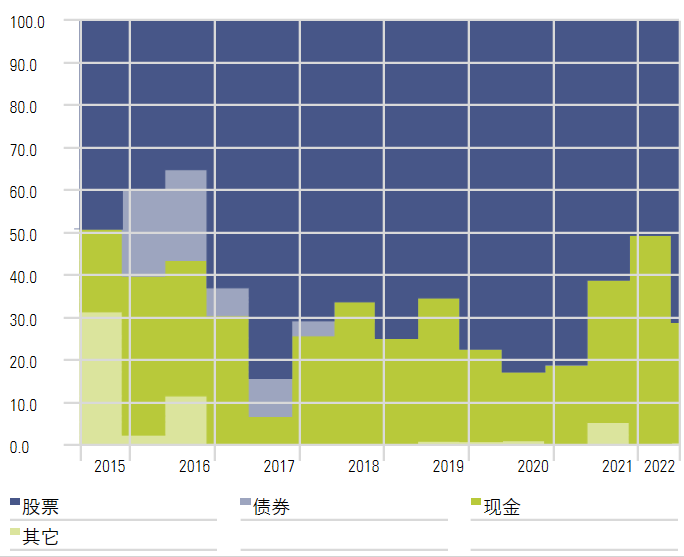

资产配置

03

起止日期:2015/6/1 到2022/6/30

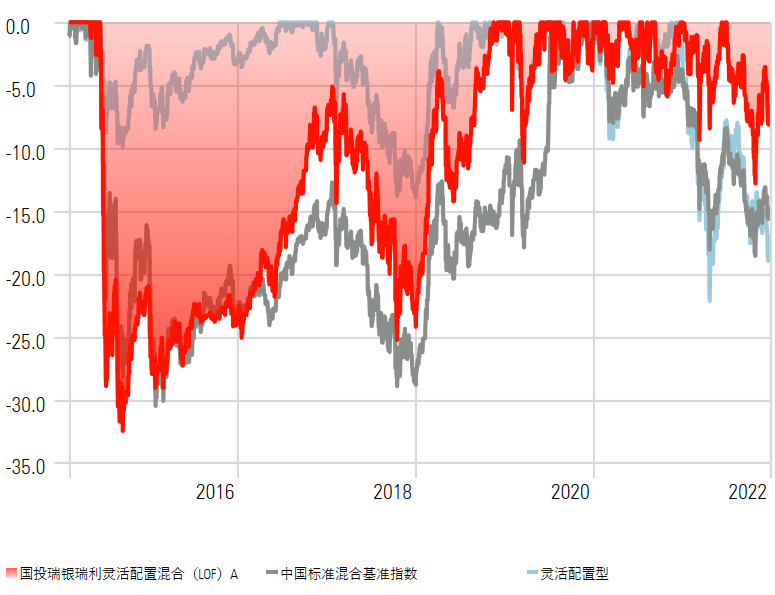

回撤

04

起止日期:2015/2/6 到 2022/12/31

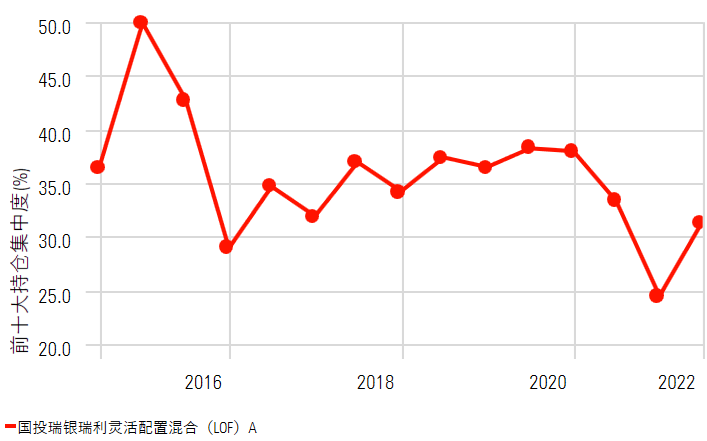

前十大持仓

05

起止日期: 2015/3/1 到 2022/6/30

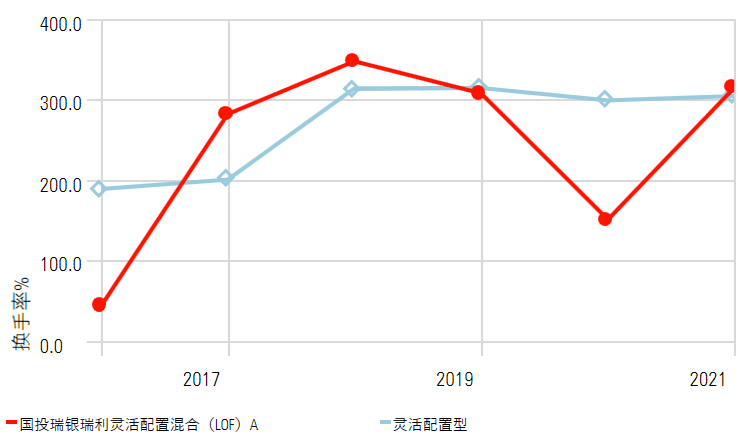

历史换手率

06

起止日期: 2016/1/1 到 2021/12/31

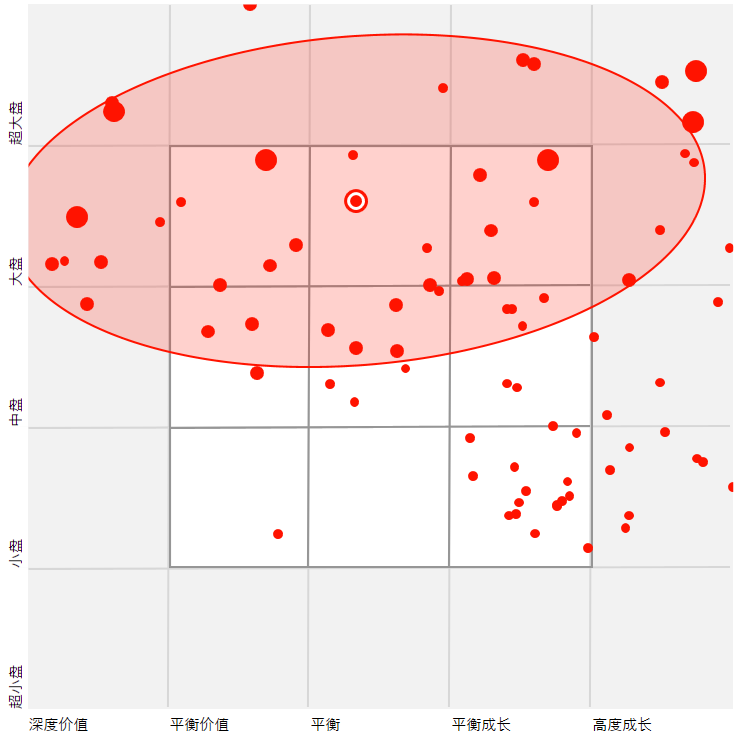

持仓风格追踪

07

起止日期: 2015/6/30 到 2022/6/30

注释:

持仓风格趋势反映了过往期间股票持仓的风格分布,由远至近分别用从小到大的红色圆点表示。图中红点越集中,意味着基金风格越稳定,反之分布较为分散意味着该期间基金风格有所漂移。根据中国公募基金半年报及年报的全持仓数据计算。

持仓风格图

08

投资组合日期: 2022/6/30

业绩与风险

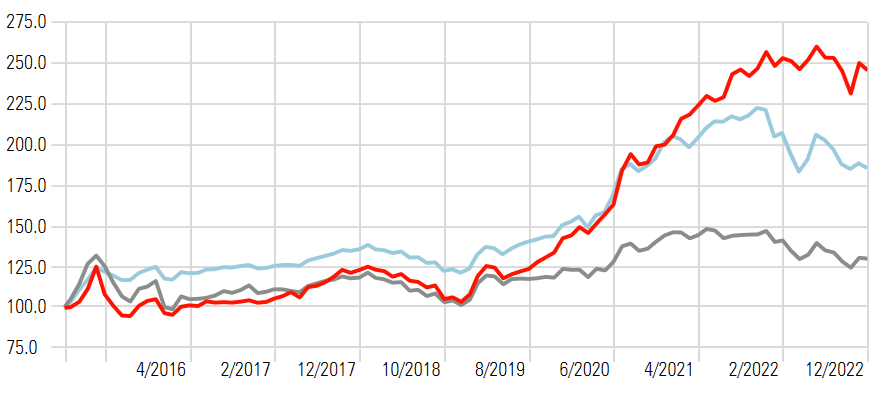

累计收益率

09

起止日期: :2015/2/7 到 2022/12/31

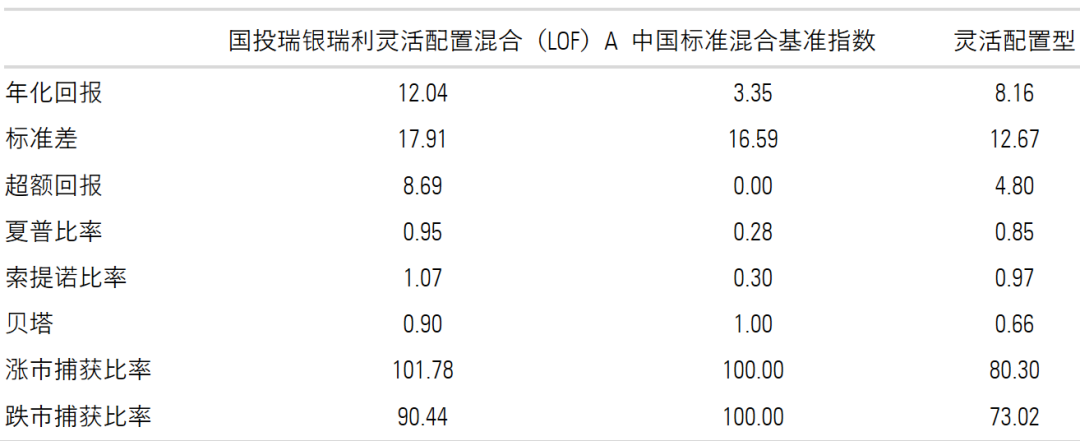

风险业绩指标

10

时间段:2015/2/7 到 2022/12/31

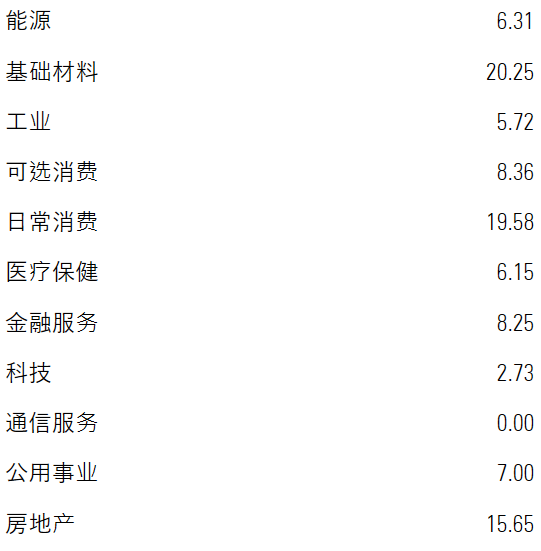

行业分布

11

投资组合日期:2022/6/30

晨星观点

国投瑞银瑞利灵活配置混合基金在基金经理投研经验、投资能力方面均在同类基金中具备比较优势,而且历史在一个完整的市场周期内通过行业配置和个股选择为投资者带来了较为突出的回报。基金经理中观行业比较与自下而上精选个股相结合的投资框架相对清晰,历史在一个相对完整的市场周期内保持相对稳定,但我们还需要进一步观察基金经理大类资产配置层面的投资流程的稳定性、有效性以及基金经理的执行情况。整体而言,我们(晨星中国)认为该基金希望从股票市场获取稳健回报。

基金经理綦缚鹏先生2016年7月开始管理该基金,他具备19年证券从业经验和12年公募基金管理经验,于2009年4月加入国投瑞银基金,是一位投研经验较为丰富且任职相对稳定的基金经理。綦缚鹏先生宏观策略研究出身,在中观行业比较层面积累了较为丰富的经验,善于通过中观行业的性价比比较来把握行业底部反转和低估值行业景气度提升的投资机会,历史也用优异的投资回报证明了其突出的投资能力,并在煤炭、有色金属、汽车、医药生物、金融、TMT等行业均展现出较强的投资能力。基金经理目前采用复制策略独立管理9个组合,截止2022年3季度末共管理规模72亿。另外,基金经理目前在公司还担任基金投资部副总监,但这个职位需要承担的事务性的工作相对较少,他的精力主要集中在投资管理的工作上。

基金经理采用中观行业比较与自下而上个股精选相结合的投资方法,从性价比相对较高的行业里面选择公司质地较好的股票进行投资。对于中观行业比较,基金经理倾向于站在2-3年维度将所有行业按照估值、景气度、确定性三个维度进行综合排序,并采用核心行业相对集中、卫星行业适度分散的策略,将50%的股票仓位分给前4-5个行业,而且会控制单一行业配置比重不超过20%,剩下的50%的股票仓位则分散到其他10-15个行业。自下而上个股精选方面,基金经理倾向于从行业地位、增长空间、安全边际等角度去挑选股票。性价比的比较在基金经理投资流程和决策中具有较高的权重,基金经理倾向于对性价比较高的行业和个股给予较高的权重,而且也会基于性价比的比较而调整组合行业和个股的配置权重。大类资产配置方面,该基金在晨晨分类中属于灵活配置型基金,契约中限定股票仓位为0-95%,在正常市场行情下,基金经理倾向于将股票仓位稳定在70-80%之间,但在相对极端的市场行情下,基金经理倾向于通过降低股票仓位来控制组合风险,但会控制最低仓位在50%以上,而且主要通过考量流动性、企业盈利、宏观政策的边际变化来判断市场是否处于相对极端的状况下,历史采用该方法在2018年年初以及2021年底均前瞻性地降低了股票仓位,较好地控制了组合回撤。

该投资流程自2018年运行以来一直保持相对稳定。实际组合中,我们看到组合历史行业配置数量维持在20个左右,单一行业占比均控制在20%以内;基金经理通过行业比较,分别于2019年3季度和2021年2季度在组合里面增加对新能源和煤炭行业的配置,前瞻性地把握到新能源和煤炭行业的投资机会,而且也分别在2020年底和2021年年初及时减持了白酒和医药;在选股层面由于基金经理对安全边际的注重使得2018年以来组合PE一直低于同类平均水平;基金经理基于对行业和个股性价比的比较从而调整组合行业和个股配置权重的操作方式使得组合2018年以来换手率水平一直维持在300%左右,整体较为符合我们的预期。整体来看,基金经理中观行业比较与自下而上精选个股相结合的投资框架相对清晰,在一个相对完整的市场周期内保持相对稳定,也给组合带来了较好的回报。但考虑基金经理历史股票仓位择时操作为组合贡献了不少的超额收益,未来我们还需要进一步观察基金经理大类资产配置层面的投资流程的稳定性、有效性以及基金经理的执行情况。

该基金为全市场基金,基金经理对行业相对分散配置以及注重安全边际的投资风格使得该基金历史在熊市、震荡市以及牛市前期易取得超越同类平均水平的较好回报,但在牛市后期有落后同类基金的风险。基金经理采用该投资方法管理的组合业绩表现较为符合其策略,在 2019年新兴成长表现较好的行情下该基金取得同类前1/4的较好回报;在2020年、2021年估值有一定泡沫化的市场行情下,该基金凭借对周期和新能源行业的较好把握仍然获取超越基准和同类平均水平的较好回报;2022年以来的熊市行情下该基金表现较为突出,截止12月31日,该基金今年以来净值下跌4.38%,在同类基金中排名19%。

截至2022年12月31日,该基金在基金经理綦缚鹏先生任期内获得了14.19%的年化回报,跑赢基准指数(中证800*60%+中国债券总指数*40%)年化收益率达11.31%,在同类灵活配置型基金中排名7%。基金经理注重对行业相对分散配置以及安全边际的风险控制方法也使得组合业绩波动和下行风险均处于同类基金偏低水平。从风险调整后收益的角度来看,该基金在基金经理管理期内的夏普比率为1.17,战胜基准指数同期的0.26,在同类基金中排名8%。

晨星基金奖牌评级

晨星全球已于2022年9月宣布将两个前瞻性基金投资评级——晨星基金定性评级及晨星基金量化评级合并为一个评级:晨星基金奖牌评级。此次变更将于2023年第二季度生效。统一评级系统不仅反映晨星对两个评级系统的有效性及品质的信心,而且更能反映基金量化评级及基金定性评级的融合度。

分析师|代景霞

编辑| 梅瑞雁

免责声明 :晨星(Morningstar)不保证信息的准确性、完整性和及时性,同时也不保证不会发生任何变更。此资料、数据、观点仅供参考,并不构成投资建议。在任何情况下,我公司不就本报告中的任何内容对任何投资行为做出任何形式的担保。本报告内容的版权归晨星资讯(深圳)有限公司所有,未获得书面授权许可,不得以任何形式复制或用于制作报告、文件等用途。