过去十年,哪些基金为中国投资者创造了最多财富?

想要了解一只基金过去的表现如何,总回报率是最直观的指标。

但如果这些回报并没有让大多数投资者真正赚到钱,那么再亮眼的收益率,也只是停留在纸面上的数字。

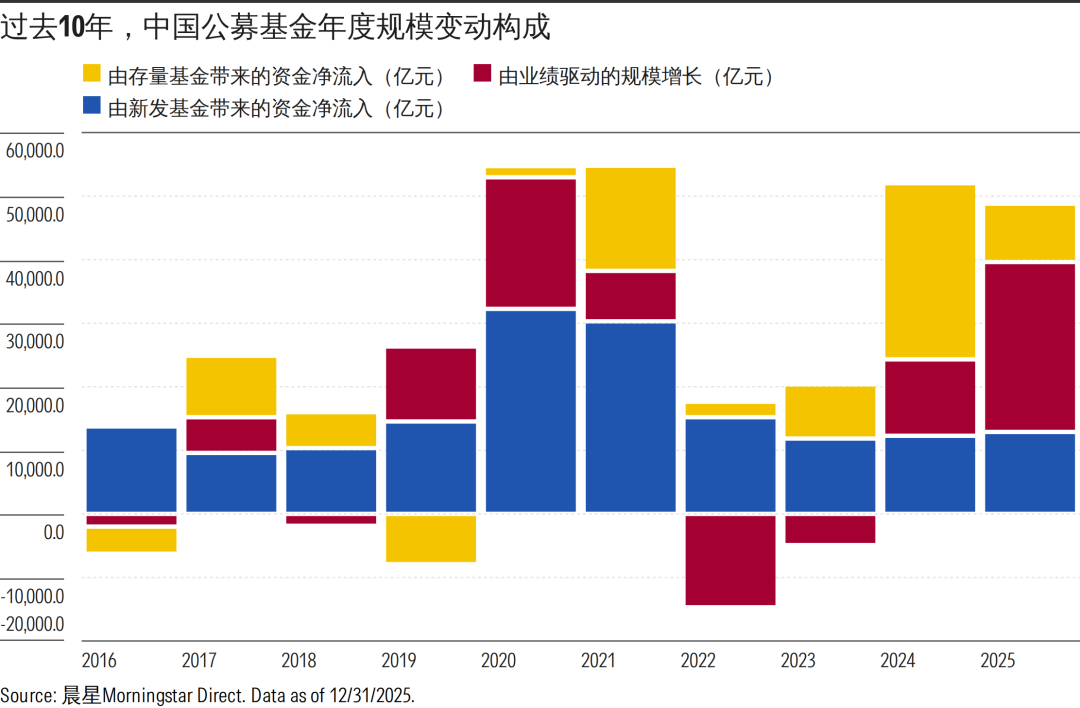

如果要衡量一只基金在过去一段时间里,究竟给投资者带来了多少真实财富,我们还得计入基金规模的影响——产品规模越大,覆盖的投资者群体就越广,其业绩所产生的影响也就越大。

不过,规模的变化本身也包含多种因素:既可能来自业绩上涨带来的资产增值,也可能来自申购与赎回带来的资金流入和流出。在这之中,由业绩驱动的规模增长,代表了基金凭借投资能力为持有人赚到的真金白银。

据晨星估算,过去10年,公募基金依靠业绩增长,累计为中国投资者创造了6.27万亿元的财富。

接下来,我们将分别从单只基金、晨星基金类型以及基金公司三个维度,梳理在过去十年里,哪些产品和机构真正为中国投资者创造了最多实际价值,又有哪些给投资者带来了显著损失。

01

哪些基金为投资者创造了最多财富?

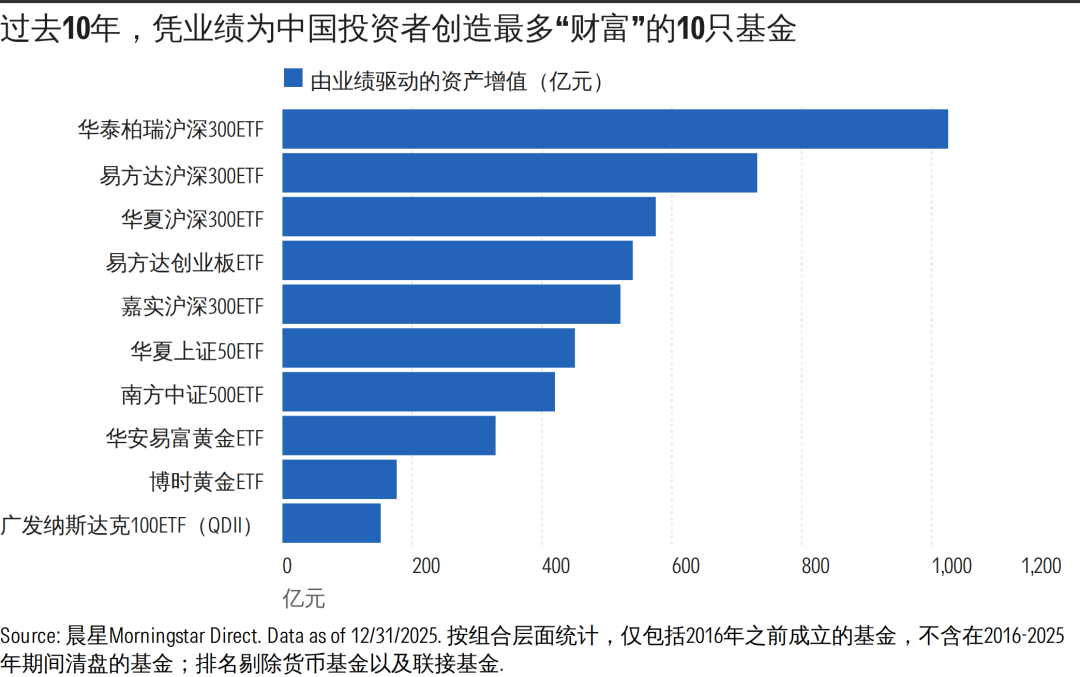

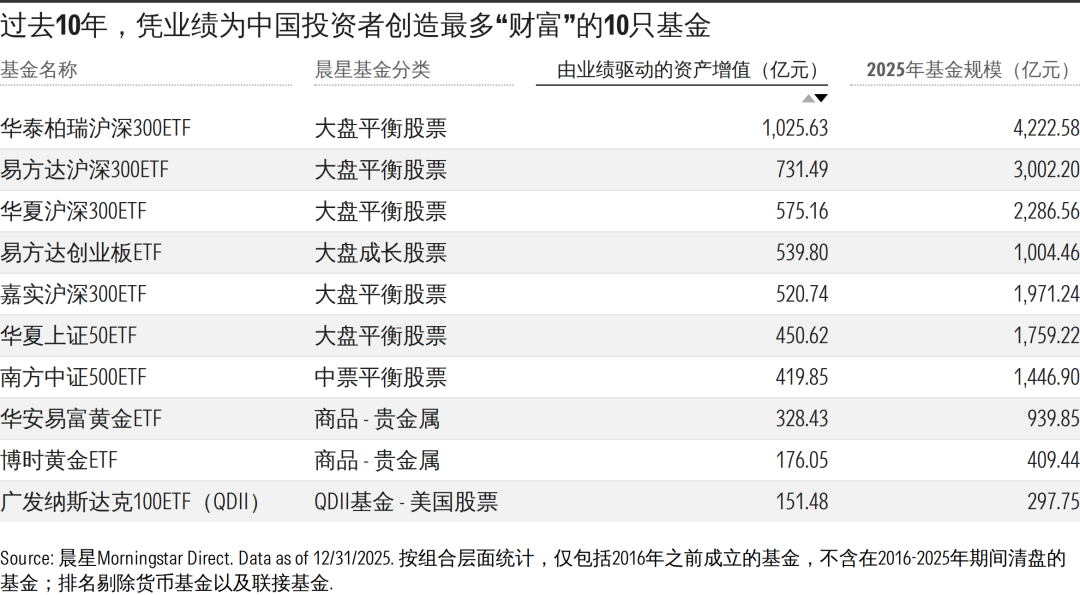

下图展示了在2016—2025年期间,以绝对金额衡量,通过业绩增长为中国投资者创造了最多财富的10只基金。

可以看到,这些基金清一色都是被动指数产品。10只基金里,有7只是跟踪中国市场具有代表性的宽基指数,另外还包括2只黄金ETF以及1只美股宽基指数基金。

这一结果,在一定程度上也印证了近年来中国市场逐渐形成的共识:通过配置宽基指数,能以较低成本实现分散配置,从而在长期持有中实现稳健的财富增长。

这些创造财富最多的基金,大多也同时跻身行业规模前列。

确实从逻辑上看,一只规模庞大的基金,在这一计算口径下,为投资者带来的实际金额增值自然会比规模小的基金更高。而历史业绩越优秀的基金,也越容易吸引资金的持续流入。如果这只基金在资金流入后,还能够创造稳健回报,其为投资者创造的财富规模也会进一步放大。

但从另一个角度来看,如果一只规模庞大的基金只是依靠历史业绩或营销做大了规模,却无法在未来更长的时间里持续创造回报,那么它给持有人带来的潜在损失也会被成倍放大。

因此,我们用同样的计算方法进行了反向排名。

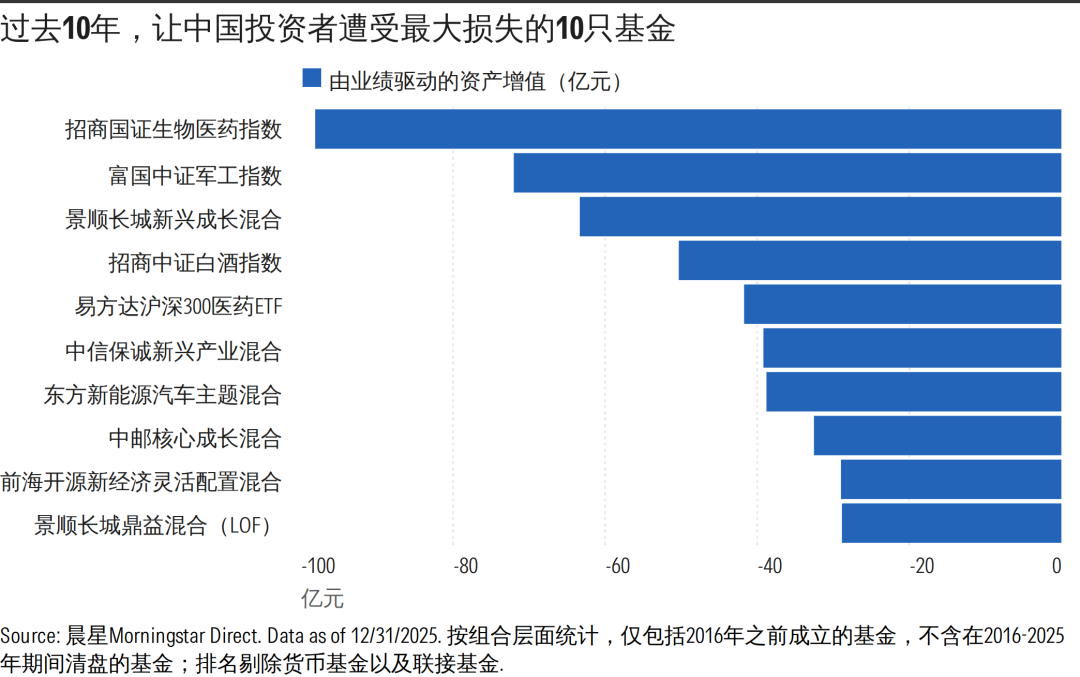

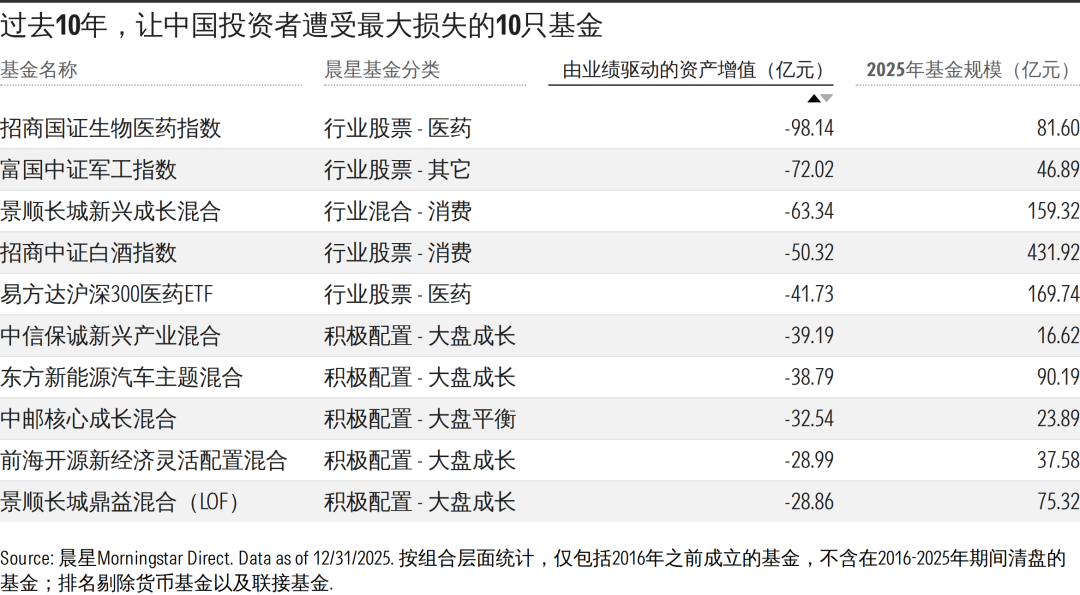

下图显示了过去十年,在绝对金额上给中国投资者造成亏损最大的10只基金。

从结果中不难发现,这些基金大多是聚焦单一赛道的主题行业指数基金,或是投资风格极致、持仓高度集中的主动管理基金。

这份榜单中,也有不少规模超过百亿的基金。

这也折射出一种典型的市场现象:越是极致的风格,越容易在阶段性行情中创造出极致的短期业绩;而在短期高收益的吸引下,大量资金会集中涌入。

然而,极致风格带来的高收益往往难以持续,一旦市场环境发生变化,回撤也可能同样剧烈。拉长周期来看,大多数这样的产品会让多数追高入场的投资者蒙受损失。

02

哪些基金类别为投资者创造了最多财富?

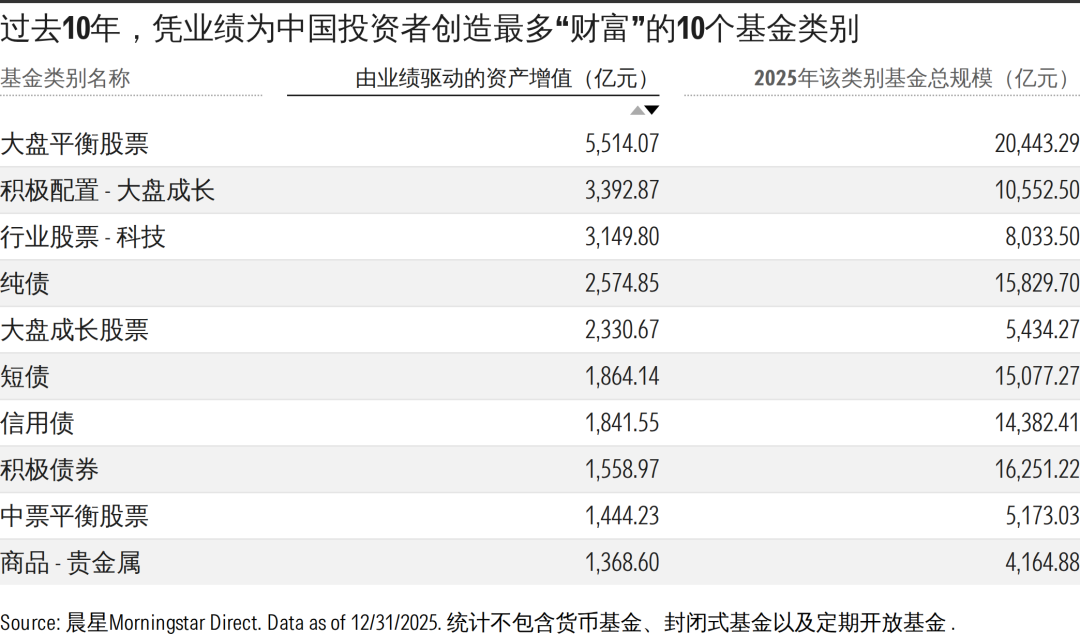

如果把视角从单只基金扩展到基金类别,我们会发现,在过去10年帮中国投资者实现了财富增值的,大多是投资范围广泛、组合配置均衡的主流类别,例如大盘平衡股票、积极配置 - 大盘成长、纯债以及短债等。

其中,按2025年资产规模排在第一的大盘平衡股票类别,也在过去十年的“造富”榜单中位居首位,累计为持有人创造了约5514亿元的财富。

这一结果也并不意外,凭业绩为中国投资者创造最多“财富”的10只基金中,有5只都属于这一晨星基金类别。

此外,科技行业股票基金也排在这个榜单的前列。

尽管科技板块在2015和2022年经历过明显回调,但在下跌过程中仍持续获得资金流入,并在后续阶段实现了较强力度的反弹。整体来看,科技行业基金在过去10年累计为投资者创造了约3150亿元的财富。

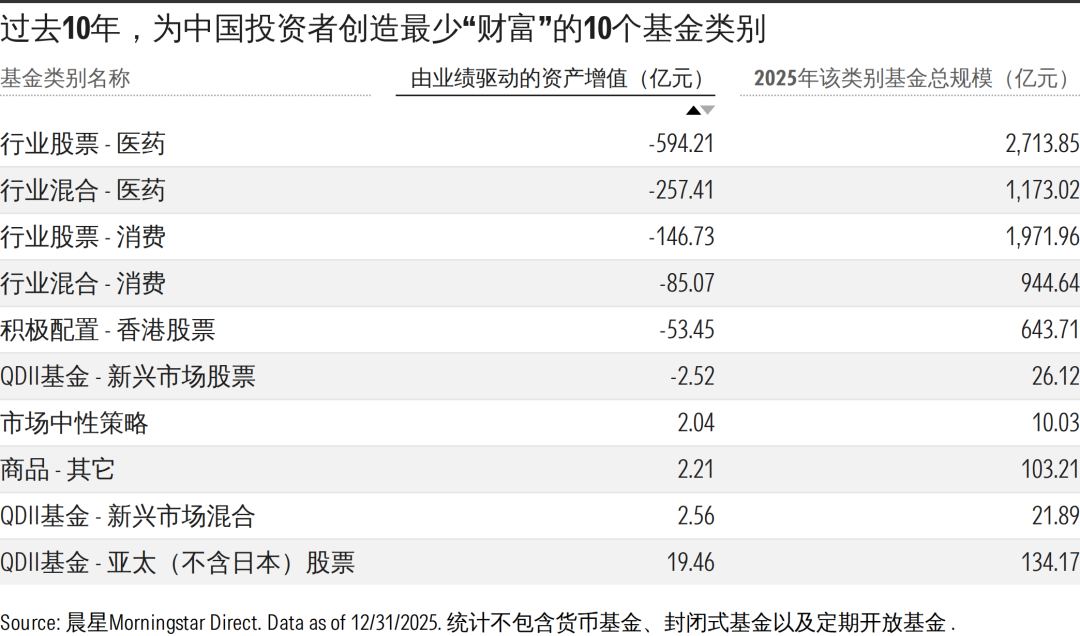

如果把目光转向同一时期为中国投资者创造价值最少的基金类别,可以发现一个共同点:它们大多是投资特定行业或较为小众的细分市场类别。

其中让中国投资者财富损失最大的,是4个主要投资消费和医药行业基金类别。以实际金额测算,在过去10年中,这四个类别让持有人遭受了85亿至594亿元不等的财富损失。

这几个类别的规模本身也并不算小。消费和医药板块在2019—2020年期间表现亮眼,吸引了大量资金流入,但在随后的市场回调中遭遇重创,至今尚未完全从回撤中修复。

这也再次说明了,在细分领域上赚钱是极具不确定性的。投资效果不仅取决于赛道本身,还高度依赖于进入时点,如果把握不当,很难真正从中获益。

而从长期来看,真正能够持续为投资者创造价值的,大多不是短期最热门、表现最突出的资产,而是那些最基础、持仓和风格都更为分散和均衡的产品类别。

03

哪些基金公司为投资者创造了最多财富?

从基金公司的角度来看,如果一家基金公司旗下的核心资产规模,集中在能够持续创造稳健业绩的产品上,其整体为投资者创造的财富自然也会更高。

从测算结果来看,规模排名靠前的基金公司,大多也为投资者创造了更多的财富。

过去十年,易方达基金旗下产品通过业绩增长为持有人创造了4369亿元财富,位居首位;华夏基金紧随其后,约为持有人创造了3308亿元的财富。以被动指数产品为特色的华泰柏瑞基金,也跻身财富创造前十的基金公司之列。

这在一定程度上也说明,这些头部机构旗下不少产品——尤其是规模较大的核心产品——整体表现相对稳健,从而为投资者实现了相对可观的财富增值。

反过来看,如果一家基金公司的大部分规模集中在业绩不佳的产品上,其整体在财富创造表现自然也会受到明显拖累。

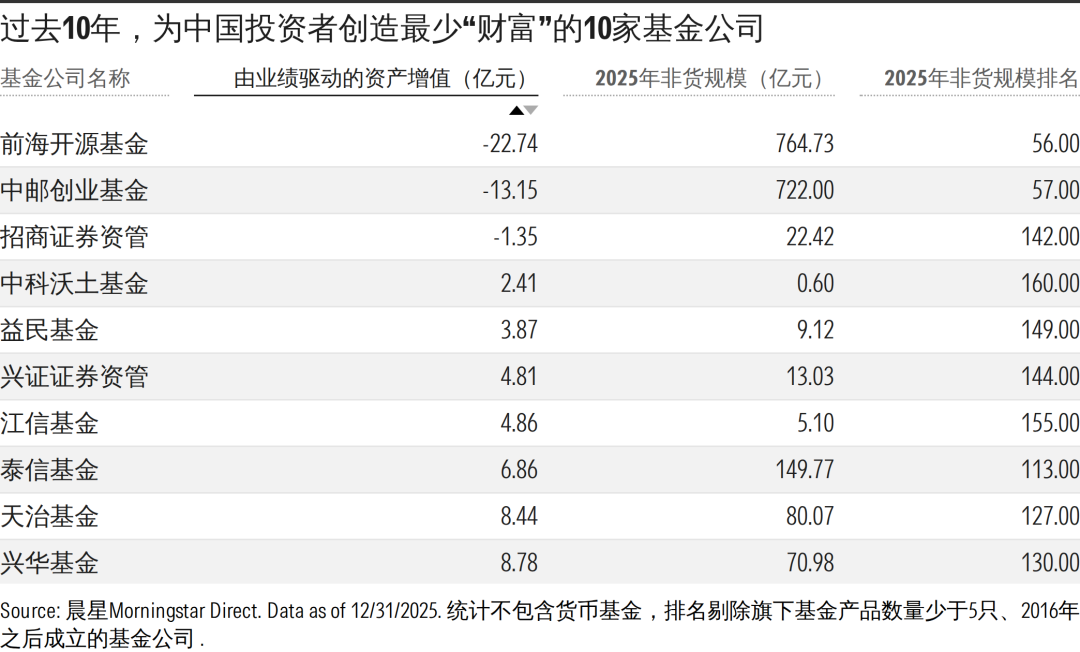

从反向榜单来看,过去十年未能有效创造价值的基金公司,大多为中小型机构。

其中,前海开源、中邮创业、招商证券资管这三家基金公司,在过去10年为持有人累计造成了1亿元至22亿元不等的现金亏损。

以前海开源为例,因为旗下几只规模较大的偏股基金因业绩表现不佳,使得不少持有人蒙受损失。

其中就包括了2021年的偏股“冠军”基金——前海开源新经济。该基金在2021年以接近 100% 的涨幅吸引了大量资金流入,规模也从 2020年末的1.3亿元快速攀升至 2021年末的143亿元。

然而,在2022—2023年的市场调整中,该基金累计下跌了近40%。尽管在这两年的市场回暖过程中基金的业绩有所反弹,但整体来看仍难以弥补此前在规模巅峰出现回撤给持有人带来的损失。

总的来看,虽然规模大并不一定意味着基金公司一定更优秀,但从长期历史表现来看,行业中那些规模较大、历史更为悠久、产品和投研体系更成熟的基金公司,确实也为投资者创造了更多的财富。

相反,对于那些依靠短期市场热点快速扩张、却缺乏长期业绩验证的产品和机构,投资者在投资时,更需要保持理性与谨慎。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3