规划财富人生:不同阶段的资产配置策略

以下文章来源于晨星投资说

钱,是我们一生中绕不开的话题。

从刚步入社会攒下第一笔“金”,到中年扛起房贷养娃的压力,再到为退休进行投资储蓄,我们用钱的“目标”和“优先级”会随着人生阶段不断变化。

因此,处在不同年龄段的人,在投资和资产配置上的核心思路,自然也不尽相同。

今天,我们就来聊聊这项贯穿我们一生的重要财务决策——在不同的人生阶段,该如调整组合的配置。

01

传统配置法则:年龄决定一切?

如果你想快速找到这个问题的答案,一个简单直接的方法就是“100法则”:

100 – 年龄 = 股票/高风险资产在组合的占比

比如30岁时,可以考虑将组合的股票仓位控制在70%左右;40岁时降至60%,以此类推。

那些以养老投资为主要场景的目标日期基金,就是这种思路的典型实践。

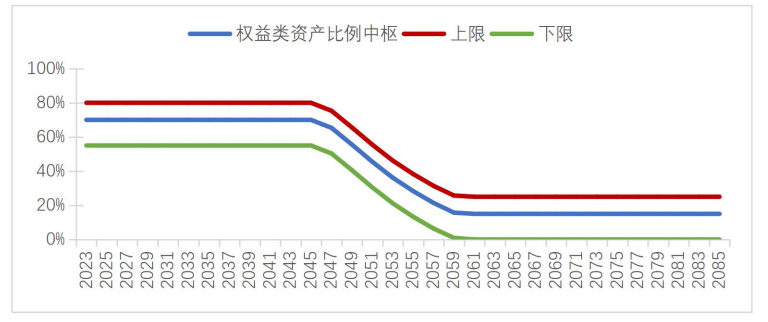

如下图所示,这类基金的大类资产配置通常呈现一条“下滑曲线”——离退休越近,股票占比越低,债券占比越高。

图片来源:某养老目标日期2060基金的招募说明书

它背后的逻辑也很容易理解:

年轻人的投资期限长,即便出现了短期亏损,也有足够的时间等待市场回暖,所以应该多配置高风险资产,以换取更高的长期收益;而随着年龄增长,我们能等待市场修复的时间越来越少,自然要换成更保守的资产稳守本金。

这种思路本身没有问题,但缺陷也显而易见——

它只考虑了投资组合层面的风险,却没考虑我们生活里的其他财务风险。

比如,每月要还的房贷、必须花的生活费,还有未来可能遇到的收入波动等等。就像对很多人来说,一生中最需要降低组合风险资产的阶段,未必是60岁退休时,而更可能是“上有老、下有小”、负债最重的那几年。

所以这么看来,这种配置方法的确不够全面,每个人都需要在此基础上做一些个性化调整。

接下来,我们就以十年为一个阶段,拆解大多数人在各人生阶段配置资产时最需要关注的重点。

02

20-30岁:试错、攒钱、搞事业

20多岁,是很多人职业生涯和投资旅程的起点,但通常也是很多人一生中财富水平最低的阶段。

所以在这个时期,决定我们财务状况不是投资收益率,而是收入和支出。

算笔简单的账就能明白这个道理:如果你手里的投资本金只有1000元,就算基金涨了20%,也只能带来200元的收益,可能只够负担你和朋友一次聚会的开销。

由此,与其在“哪只基金更赚钱”的问题上过度纠结,你更该做的是搞事业提升收入、多储蓄,同时养成定期投资的习惯。要是能把这些基础打牢,未来投资带来的收益,早晚会超过你每年的储蓄。

此外,这个阶段还有一个重要的支线任务:了解自己真正的风险承受力。

投资本金少,也意味着你在投资里犯错的成本也低。所以,这也是你“试错”的最佳时期:你可以尝试更激进的配置,观察自己在市场波动中的反应——是一有风吹草动就急忙卖出,还是可以完全不受影响?

这个过程中,最关键的是学到经验和教训,不断校准自己对风险的认知。

就像2016年刚毕业就开始投资的人,可能要到2021年接近30岁时,才遇到第一次回撤超过40%、可能至今没回本的市场回调。

只在特定行情下对自己形成的了解,很可能是不准确的。因为只有在真实地经历了风险之后,才会对风险有真正的感知。

因此,我们也建议大家,要定期对自己的【风险承受能力】进行测试,常测常新~

03

30-40岁:排优先级,让投资与人生目标对齐

如果你在20多岁就建立了良好的习惯,到了30多岁时,大概率已经有了更稳定的职业、更可观的储蓄规模,也更了解自己的风险偏好。

但这个阶段随之而来的是一系列重大的人生事件——结婚、买房、育儿,而这些事件通常也伴随着大额的支出。

所以,这个时候资产配置的核心任务,是给这些目标“排优先级”:明确哪些钱是短期要用的,哪些是有更长时间储备的,然后再根据“用钱时间”匹配对应的投资品类。

一个大的原则是,避免把短期要用的钱投入到高风险资产里。

在投资决策中,比起“买什么”,更需要重视的问题是“买多久”和“买多少”。

从最坏的情况来看,偏股权益类的基金历史上遇到的回撤,往往需要5年以上才能回本,有的甚至要等10年;就算是主要投长期债券的基金,也曾有过出现回调后需要2-3年才能回本的情况。

如果你在为一些中短期支出进行准备,定期存款、货币基金这类现金或类现金工具其实是最稳妥的选择——能确保需要用钱时,资金能及时到位,不会因为市场波动而误事。

04

40-50多岁:为责任筑牢“安全垫”

经过前20年在工作和技能上的积累,很多人会在40-50岁进入一生的“收入高峰期”。但与此同时,对于有房有娃的家庭来说,这也是“负债高峰期”。

因此在资产配置时,必须要关注“安全性”,确保自己和家人不会因为突发状况而陷入财务危机。

晨星近期的研究发现,应急金是否充足,是影响很多人财务幸福感的关键。

很多人在20岁左右都处于“一人吃饱,全家不愁”的状态,所以应急基金覆盖3-6个月支出即可;但到了40-50岁,考虑到负债更高、家庭责任更重,应急金也需要有所提升,最好能覆盖至少一年的支出。

1

计算每个月必要的基础开销,比如房租、水电费、伙食费、房贷、车贷等大项。再将这个金额乘以3,就是你要准备应急金的最低标准。

2

盘点一下当前手上的流动资产,这主要包括银行活期和定期存款、大额存单、包括余额宝(货币基金)等。在计算的时候,需要把一些为长期目标储蓄的钱排除在外,比如说你未来给房子攒的首付、给孩子存的学费等等。

3

用当前可调用的流动资产,减去第一步计算的基础开销,就是你需要攒下的“应急金”。

除此之外,还要根据家里的负债情况适当降低投资组合中风险资产的仓位。

2008年金融危机时,很多美国家庭就是因为“高负债+高投资风险”而破产——这样的配置会让你的财务状况非常脆弱,一旦遇到市场和收入波动的“双杀”,就很容易陷入财务危机。

当然,如果你的应急金储备非常充足、负债不多,仍可以保留一定的风险资产,继续提升长期回报。

05

50-60岁及以后:给风险“踩刹车”

离退休越来越近,我们在配置上也应该逐渐趋于保守。

在退休前,我们可以考虑把一部分资产换成流动性好的产品,方便退休后随时取用,避免退休前遭遇市场大跌影响养老钱。

至于60岁以后该怎么配置资产,很大程度上取决于个人情况。

不同的人对退休后的生活需求千差万别——有人想环游世界,有人想安稳居家,有的人还想继续支持家中的后辈做储蓄。

因此,退休后的配置要取决于你的目标、收入、支出、整体财富、健康状况等很多因素:

如果固定可领取的退休金比较少,或者身体状况需要较多医疗开支,那转向债券占比更高的组合是最合理的选择。毕竟你没有时间去承受市场波动,在退休、医疗这些刚性支出面前,“稳”字当头最重要;

但如果你的退休资产远超生活需求,还想多攒点钱传给下一代,那在退休之后适度承担风险也无妨。

但所有配置背后的核心逻辑是一致的:想要更多回报,就必须承担更多的风险。

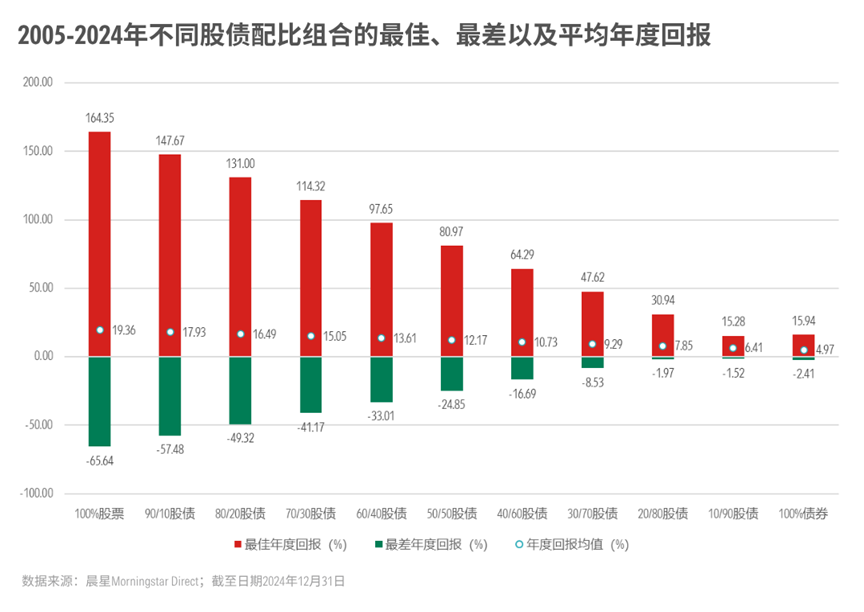

下图表展示了2005年以来,不同股票和债券比例的组合的年度回报区间。可以看到,股票占比越高,最大亏损越大,但潜在回报也越高。

06

为自己的人生做配置

由此可见,年龄可以是资产配置的一个参考起点,但绝不是唯一标准。

除了投资风险,我们的风险承受能力、收入支出、负债情况,都会随着时间变化,而这些都该纳入配置考量。

30岁并不意味着一定要在组合里配70%-80%的股票,60岁也不代表你一定要把仓位降到40%以下。

理财、基金这些金融产品或许是标准化的,但资产配置从来都是极为个性化的——我们要让配置适应人生,而不是让人生来适应你投资组合的配置。

这也是我们不提倡大家在网上随便“抄作业”的原因:每个人的财务状况、家庭责任、风险偏好都不同,别人都在买的东西,未必你也需要配置。

要是一个公式、几篇文章就能解决所有人的配置问题,投顾和财务规划在美国也不可能发展成为一个百亿规模的产业了。

推 荐 阅 读

作者|晨星中国产品部屈辰晨