提前50年锁定收益?超长期国债冲不冲

最近有不少人都在讨论超长期国债的问题:这周一财政部公布了今年发行一万亿超长期特别国债的计划,期限分为20年期、30年期、50年期。

明天先发行30年期特别国债,下周五发行20年期特别国债,6月14日发行50年期的特别国债。

最近几年市场波动大,越来越多求稳的人把目光投向“无风险理财的天花板”——国债,很多年轻人也加入了排队抢国债的队伍。

超长期特别国债发行的新闻出了之后,网上也有些大V强烈建议粉丝去申购,主要的逻辑有两个:一是,国债可以被当作存款替代,是无风险理财的天花板;二是,现在利率下行,买了可以提前锁定收益,成为传家宝。

其实一直以来,债券这个东西主要是机构在玩,对于很多普通投资者来说,应该还是比较陌生的。

所以正好借这个机会和大家聊聊债券,以及这个特别超长期国债到底是怎么一回事。是不是真的像说的那么香?我们普通人能去凑个热闹吗?

01

债券ABC

我们在过去的文章中给大家科普过何谓债券,先来速速复习一下:

债券的本质就是一张借条,发行人是借钱的一方,投资者是出资的一方。

但不像你借朋友钱这种一对一的关系,发行债券相当于是发行人大规模地把一批借条撒出去。

当然发行人事前会和你做一些关于还钱和利息的约定,这就涉及到一些大家经常会看到的术语:

✦

•

债券的期限:归还本金的时间,例如,30年期的债券就是30年后付清欠你的本金和利息

✦

•

票面价值/面额:债券总价值,这张债券到期之后可以拿回来的钱

✦

•

票面利率/票息:到期之后会按这个利率给利息,这个利率一直到债券到期都不会变

✦

•

付息频率:发行人隔多长时间支付一次利息,可以是到还本金的时候一次性付清,也可以是分期付利息

债券相关的名词是比较抽象,为了帮助大家更好地理解,我们可以来看看债券到底长什么样子。

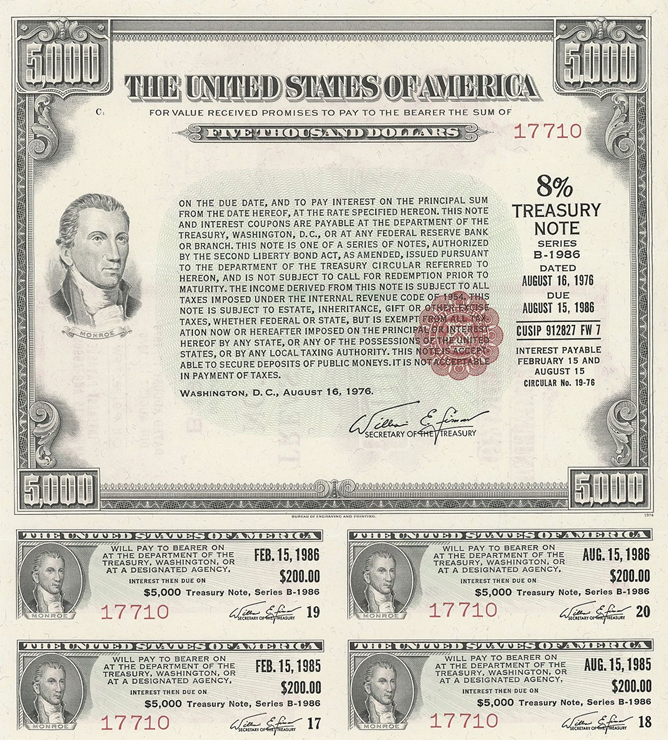

和股票一样,债券也是一种历史非常悠久的投资品。债券投资者在早前是可以拿到债券的实物的。

下图就是1976年美国发行的国债的实物,我们可以看到债券上注明了发债主体、票面价值、票息以及付息频率。

图片来源:网络

债券下方裁好的小票叫做息票。持有这张债券的人,到了每次该付利息的时候,就可以撕下来一张息票去发行债券的人那里换钱。

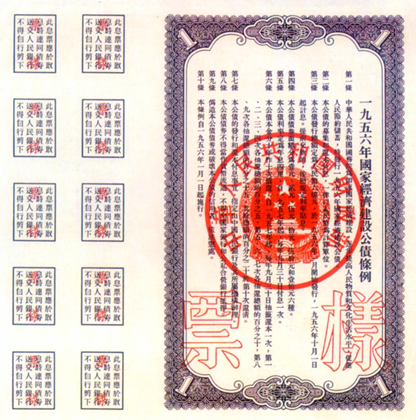

中国早期的实物债券也类似,下图是一张1956年发行的票面价值为1元的国家经济建设公债。

图片来源:网络; 自1954年开始,为了恢复国民经济,集中力量进行工业化建设、完成“一五计划”,我国连续发行了5次“国家经济建设公债”。

02

都是债券,但风险水平却不一样

既然说债券是一张借条,被借过钱的朋友应该第一时间就会想到一个问题,会不会出现欠钱不还的情况?

在债券投资中,欠钱不还的问题就要说到债券违约和信用风险这两个概念。

如上面提到的,债券发行时会和你提前约定好一系列的还款付息的时间和规则,但如果遇到不讲信用的发行人,到期后不还钱,这就构成了债券违约,也就是我们常常会说的“爆雷”。

债券违约也是债券投资中会让投资者承受最大损失的风险之一——信用风险。本来投债券主要赚的也就是利息钱,但一旦出现了违约,别说利息了,直接连本金都没了。

债券的信用风险大不大,就是看它未来还不起钱的概率高不高,这和发行人的财务状况和信誉有大关系。

有很多债券违约是因为发行人自身的财务状况存在问题,没有钱可以还,违约之后就需要通过法律程序讨债,不仅过程繁琐漫长,最终也不一定能把本金要回来。

债券违约之后在二级市场的“身价”也会大幅跳水,这也不难理解,毕竟你拿着的这张债券连本金都拿不回来了,你还指望哪个大怨种会从你手里出高价接盘呢?买到违约债券的债券基金,净值也会出现大幅的波动,我们也会说这些基金是“踩雷”了。

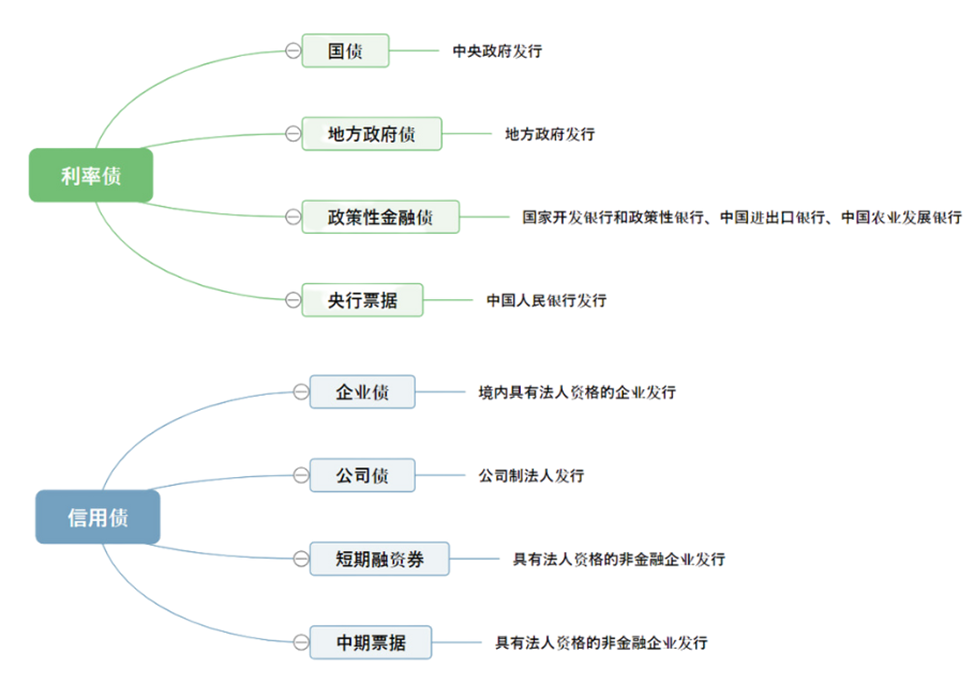

根据发行主体的信用高低,我们可以把目前市面上的债券分为利率债和信用债两大类。

利率债由政府发行,由于有国家或者国家机构的信用作为背书,利率债出现到期欠钱不还的违约概率很小。国债就是一种利率债,说它安全性高其实就是指信用风险低。

但另外一大类——信用债,是由政府之外的主体发行的债券。这些企业完全凭自己的信用来打欠条,未来能不能如期还钱也要取决于它们自身的财务状况。

为了补偿投资者承担的这种风险,信用债也往往会通过提高利息来进行补偿。这就是为什么信用债的收益率会比利率债的高。

03

国债是无风险理财的天花板?

在了解了债券的基本知识之后,我们其实就可以把超长期特别国债拆分成三个关键词去理解:

一个是“国债”,就是国家找你借钱,以国家的信用做背书,按期给你利息,到期会还你本金。

二是“特别”,这指的是资金用途,这笔钱是因为特定目的来找你借的,会用于投资国家重大战略实施等专项领域,专款专用。但无论用途,这笔钱本质还是国家找你借的,发债人是国家,就以国债的信用风险来看。

三是“超长期”,这个指的就是债券的期限,这批次的超长期特别国债的期限分为20年期、30年期、50年期,都是按半年付息。

那就像上面介绍的,国债嘛,融资主体是国家,经常被用来做无风险收益的“标杆”。听起来比存银行还稳,如果利息不错的话,闭眼冲不就完事了吗?

确实在信用风险层面,除非像欧债危机那样的情况发生,国债的确可以近似称为信用“无风险”产品。但从投资的角度来说,国债投资并不是“无风险”。

比如,有人认为国债可以作为存款的替代,但其实国债和存款之间是存在流动性差异的。如果你把钱存在银行,是可以随时支取的。即便是定期存款也可以随时取出,无非就是损失定期利率。

但国债不同。国债分为可交易和不可交易两种,你首先得弄懂你买的是哪种国债。

对于不能转手卖给别人的储蓄式国债,也是会规定最低的持有期限,同时提前兑取不仅要缴纳手续费,也要折损很大一笔收益。

这次发行的超长期国债是可以在二级市场交易的记账式国债,但如果你中途需要用钱就只能转手卖掉,就要承担市场风险。

想要变现就要遵循市场价格,那国债也就不再是“无风险”资产。受经济形势、货币政策、投资者资产类偏好,以及债券本身供求关系等因素的影响,国债价格在市场上是随时变动的。

其中影响债券价格最大的一个因素就是利率,我们之前也科普过,利率和债券价格之间呈反向关系,如果市场利率走高,则债券价格下跌。

债券期限越长,利率风险越大。利率走势出现任何变化,这些超长期债券的波动一定是最大的。

你说我不把他当投资,安安静静买入持有赚票息的钱不行吗?

50年之长,可能超出了很多人的想象。假如你今年30岁,可能都不一定能见证这个50年国债从发行到还本的全周期。

决定利率及影响利率变动的因素也很多、很复杂。未来10年的经济走势都很难看清,更何况未来30-50年。到底是不是能提前锁定了收益、捡到便宜,这还很难说。

毕竟对于机构而言,在长债和超长债的投资上,它们除了吃利息,也会通过利率波段的交易、加杠杆等策略来获利。

但对于个人投资者来说,如果对利率走势把握不准、择时能力有限、忍受不了波动,尽可能还是不要盲目去追逐。