楼市见底了吗?十张图带你看懂当前楼市

上周五,监管部门在商业性个人住房贷款利率、公积金贷款利率、首付比例三个方面“三箭齐发”。

目前房地产已经走到哪一步了,何时才能回暖?我们将从供需两方面,用十张图带你读懂当下的房地产行业。

01

房市需求依旧疲软,未来政策有进一步宽松的空间

首先来看看需求端。

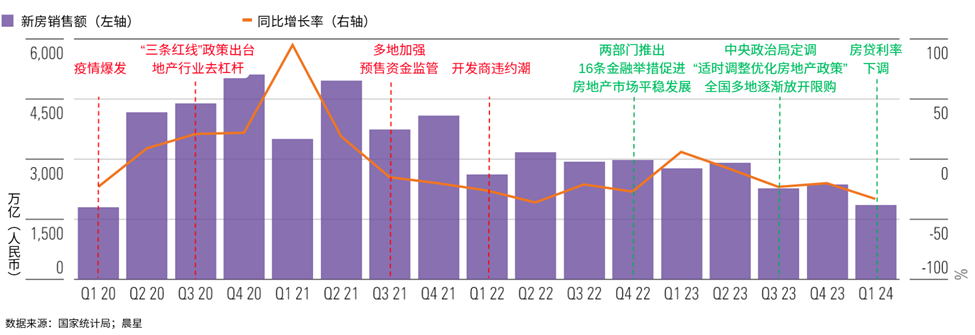

2024年一季度的新房销售依旧低迷,同比下降了33%。房价的下跌导致市场的信心不足,目前市场的购房需求仍在萎缩。

不仅是上周五,今年以来不管是中央还是地方推出的楼市优化政策,激发需求、稳定预期的意图十分明显。

近期,全国商品住房以旧换新推进全国多地因城施策,优化和调整房地产政策,包括商品住房以旧换新,取消限购,进一步放宽落户条件等新政密集落地。截至目前,全国仅剩海南省、北上广深、天津以及珠海横琴7地仍保留住房限购政策。

但鉴于目前以及疲软的需求,我们认为未来购房政策还有进一步宽松的可能和空间。

02

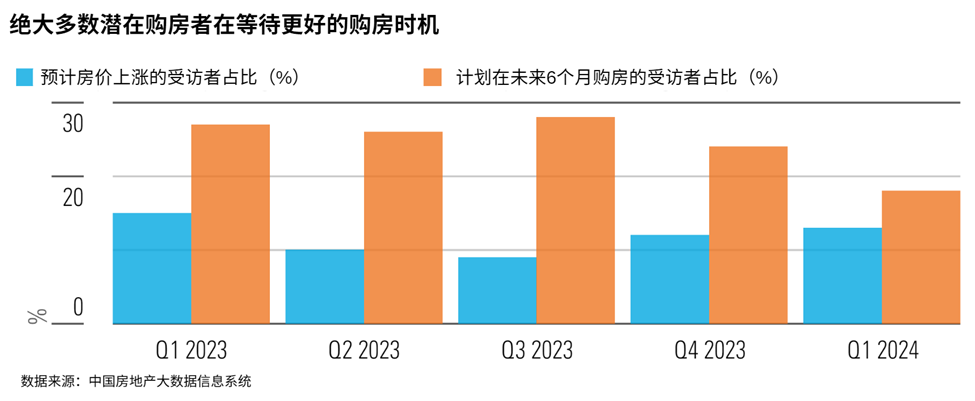

购房者观望情绪浓,但贷款利率的下调有利于提升购房意愿

根据中国房地产指数系统(CREIS)的数据,购房者在2024年第一季度的观望情绪依旧明显,仅有13%的受访者认为房价会回升,18%的受访者计划在六个月内买房。

03

房贷利率下调,三四线城市降幅整体超过一线、二线城市

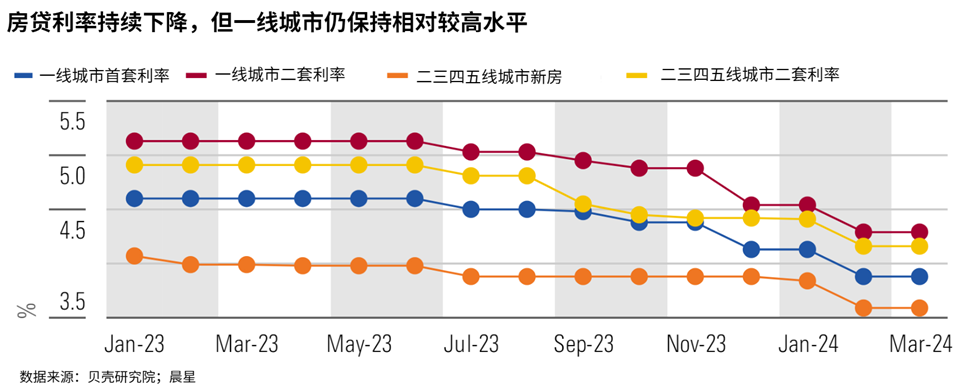

中国贷款利率定价的 “锚” —— 贷款市场报价利率(LPR)在2024年2月超预期下调:五年期以上LPR从4.20%下调至3.95%,下调幅度达到25个基点。

LPR下调后,第一季度中国所有城市的平均贷款利率整体都出现明显降幅。然而,北上广深四个一线城市的首套房房贷利率还是整体要高于二线及以下城市。

我们预计五年期LPR在2024年还会有进一步下调,加上上周五央行宣布全国层面取消首套和二套贷款利率下限,将有助于降低购房成本、激发市场需求。

04

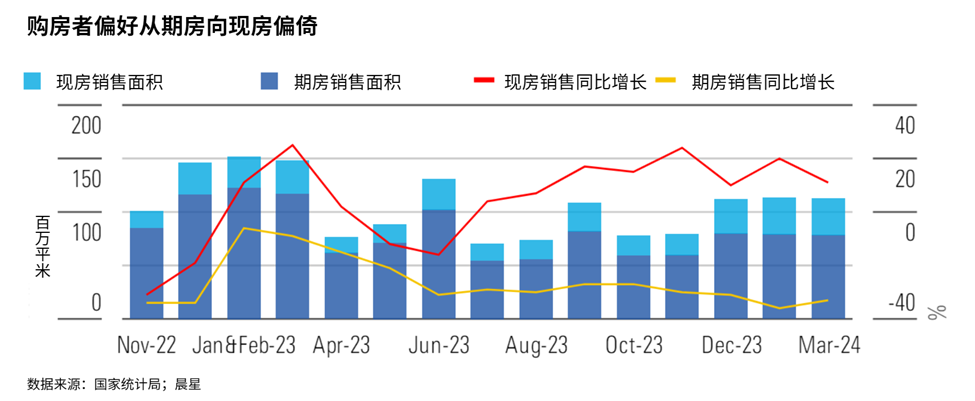

购房者更加偏好现房,现房销售占比持续提升

虽然目前商品住宅销售依旧以期房为主,但期房在新建住宅销售中的占比已经从2023年一季度末的78.9%下滑至2024年一季度末的69.3%。

自2023年下半年起,为规避交付的不确定性,购房者偏好逐渐从期房转向现房。截至2024年一季度末,现房的销售面积同比增长率远超期房。我们预计在未来几个季度,现房销售的增长依旧会超过期房,现房销售占比会继续上升。

05

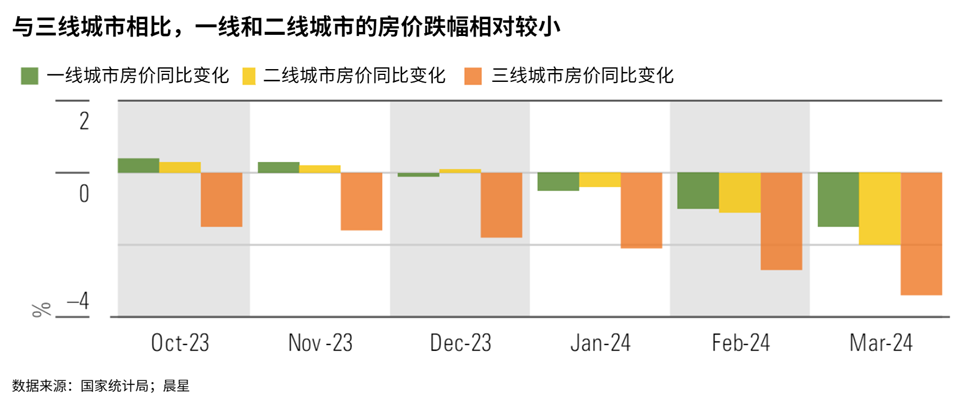

三线城市是房价跌幅重灾区

房价方面,一二线城市的房价相对比较坚挺、抗跌,三线城市的房价同比跌幅最大。

06

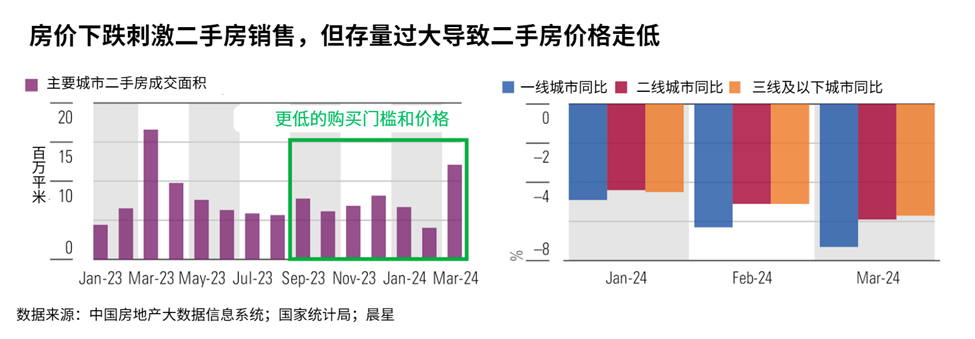

二手房市场正在复苏,但二手房价依旧疲软

自2023年9月以来,中国的二手房销售受益于优化的购房政策、房贷利率下调以及部分城市二手房交易佣金下调等利好的带动下,我们看到有更多居民倾向于购买二手房。

但是,在这一情况下,二手房挂牌量仍然在不断增加。由于大多数城市的二手房依旧处于供过于求的状态,二手房价格在第一季度依旧疲软。

07

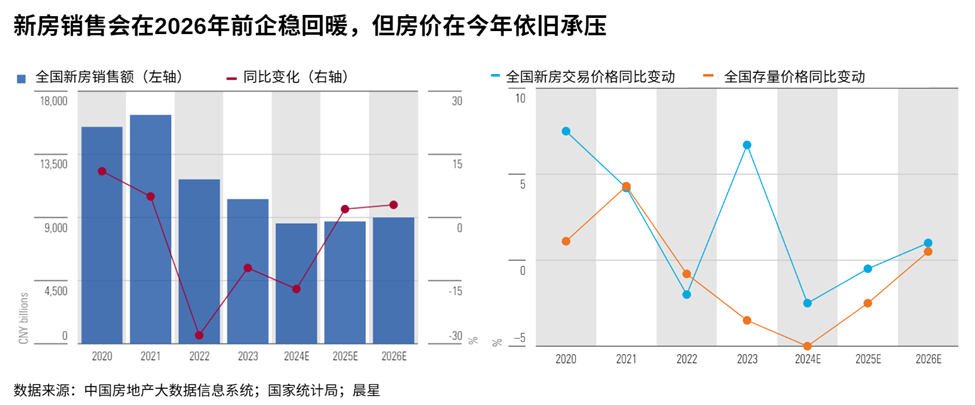

购房需求和房价会在2024年见底后企稳

我们预计需求端会在2024年见底,在大规模的一揽子政策刺激下,新房销售市场也会逐渐在2026年前逐渐企稳回升。

同时,我们也预期新房和二手房价格也在2024年见底。

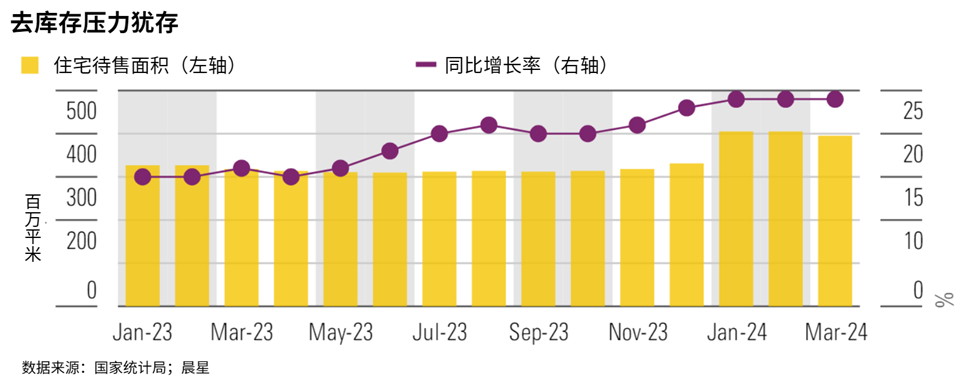

08

居民住宅库存依旧处于高位

再来看看供给侧。

截至2024年3月底,待售商品房中的住宅待售面积接近4万亿人民币。去库存压力在二线及以下住房销售低迷的城市尤为显著。

当前购房者对于现房的偏好、政府刺激购房需求的一系列政策有利于改善这一情况。此外,各地政府和城投,正在以直接收购、以旧换新、租赁等更多样的手段介入到了存量房的去化过程中。

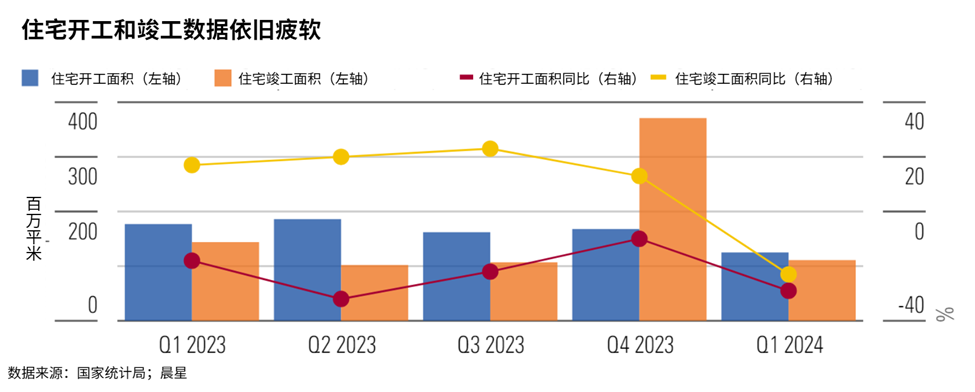

09

新房供应明显减少

受土地储备缩减和去库存压力依然存在等因素影响,2024年一季度全国新开工住宅面积继续下滑。同时,销售市场恢复节奏缓慢也导致2024年第一季度住宅竣工面积同比负增长。

在政府加强对在建项目的监管和交付指导下,我们预计竣工面积将在未来几个季度有所增长,不过2024年全年同比仍可能出现个位数的下滑。由于当前需求疲软,我们预计2024年新房开工面积将较去年出现显著下降。

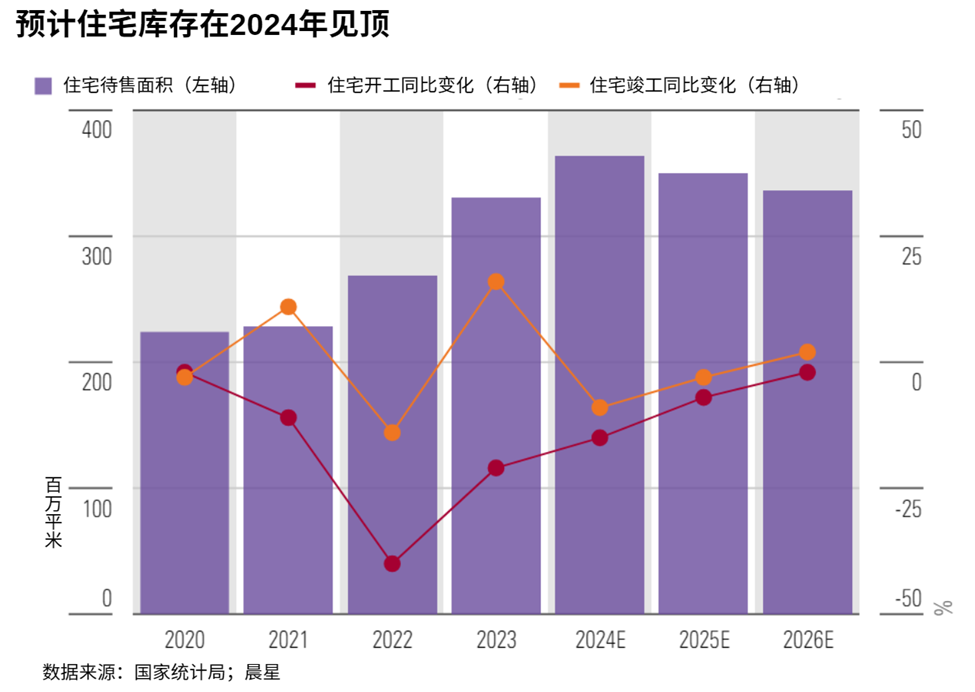

10

预计住宅库存在2024年见顶

随着需求端的回暖,我们预计去库存压力也会在2024年见顶后得到缓解。

本文内容编译自晨星股票分析团队的《2024年二季度中国地产观察报告》。