是时候考虑一下短债基金了……

这轮行情的杀伤力实在是太大了。

前几年还想着通过投资理财快速致富的小伙伴,现在大概率很多都被杀得心如死灰,一心只想求稳。

我们前几天在介绍如何规划应急金时,也提到除了存款之外,货币基金和短债基金都是我们可以考虑的低风险现金管理工具。

今天咱就来先来聊聊短债基金。

01

短债基金的 “短”意味着什么?

很多小伙伴看到“短债基金”这个名字,会把它的“短”和很多短期理财的“短”混为一谈。

首先需要澄清一点,债券基金名字中的“长、中、短”,并不是建议你短期持有、中期持有和长期持有的意思。

这里的“长、中、短”指的是,基金主要投资债券的久期长短。

那久期是啥呢?

久期简单来说就是债券的剩余寿命,是债券持有者收回本金和利息还需要等待的时间。

我们知道,债券的本质就是一种借贷关系。发债时一般都会约定借款人需要对投资者还本付息的日子,也就是债券的到期日。

如果一张债券离约定还本付息的日子还有很久,它的久期就长,期间可能会遇到的变数相对更多,市场利率走势的变化对它的价格影响也越大,利率风险也就越大。

反过来说,如果一张债券很快就到期,它的久期就比较短,中间出幺蛾子的机率相对小,它的价格对利率走势更有“钝感”,也就更安全。

当然,风险和收益是成正比的,风险高的长久期品种潜在收益也会更高一些,而风险低的短久期债券的潜在收益会相对低一些。

所以这么理解下来,短债基金,其实就是主要投资快到期的债券。

02

选“长”还是选“短”

短债基金其实是纯债类基金的一个分支。

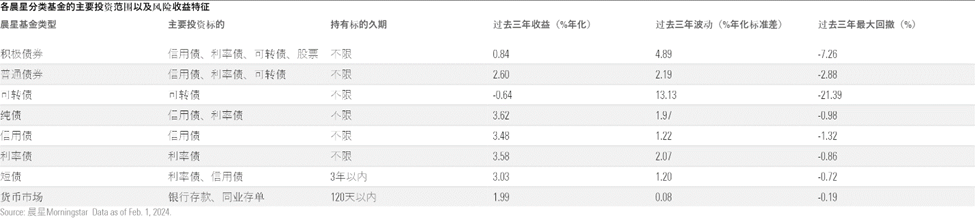

除了短债基金外,晨星分类中的纯债类基金还包括利率债基金(主要投资于利率债)、信用债基金(主要投资于信用债)和纯债基金(利率债和信用债都会投)。

纯债类基金的特点就是债性纯粹。

相较于会拿部分仓位去投资股票和可转债的固收+基金(可以对应晨星分类中的保守混合型基金、积极债券型基金和普通债券型基金),它们只投资于债券类资产,所以业绩走势,只和债券市场相关,不受股市波动影响。

晨星将主要投资债券久期在3年以下的基金都界定为短债基金。

大家可以通过晨星基金小程序中「基金筛选」里的「高级筛选」功能找到这些基金。

久期的长短,也造就了短债基金和其他纯债类基金的不同。

大多数短债基金的久期,是在招募说明书中已经界定好了的,大家对它们的投资策略和利率风险(久期越长,利率风险越大)预期也相对明确。

而对于其他纯债类基金来说,它们在投资时没有久期的限制,组合整体久期的长短就是由基金经理来进行把控。

整体来看,短债基金是纯债类基金中走势最为平稳的类型,但相应的,它的长期收益水平也要相对低一些。

03

短债基金vs货币基金

作为闲钱管理工具,短债基金和货币基金之间有何区别和利弊呢?

一个是投资范围的差异,货币基金的限制更多,短债基金投资范围更广。

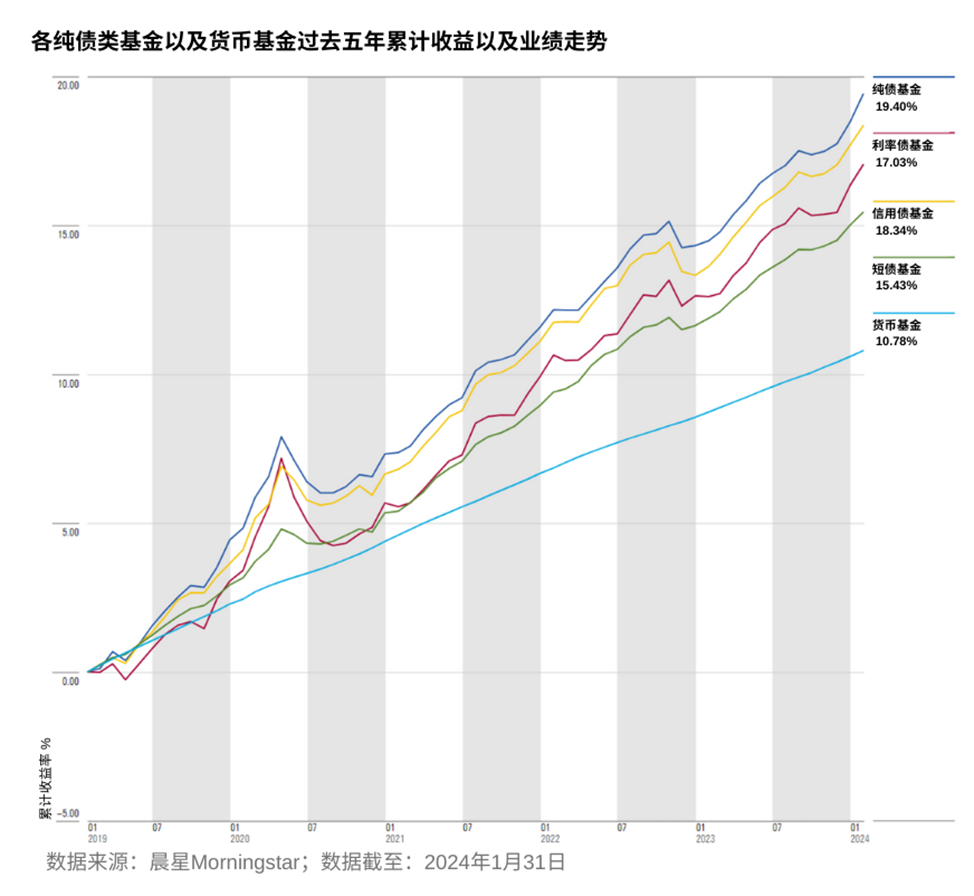

下面这种图总结各类债基和货币基金之间的投资范围差异。

可以看出,各类基金的风险收益水平和它们的投资范围也紧密相关:投资限制更少的基金类型,可以争取高收益的空间越大,相应地,它们的波动也会更大。

所以,这也造成了这两类基金风险收益特征上的差异——短债基金是所有债基中风险收益水平最低的,但它的风险收益水平还是比货币基金要高一些。

还有一个值得注意的差别,就是货基比短债基金的投资成本低,申赎更加灵活。

货币基金不收申赎费,而且低于1万元的赎回是可以当日到账的。

但和其他基金一样,买卖短债基金的时候,销售机构是会收取申赎费用的,而且如果持有时间少于7天,赎回费要收1.5%。

大部分短债基金每年的收益最多也才3%-4%,如果只持有7天,赚的钱还没有1.5%的赎回费多,所以非常不划算。

不过,有很多短债基金在持有7天或者30天之后,就不会收取赎回费用。

每只基金具体的申赎规则和费用都不太一样,大家在买入前也要仔细阅读这只基金的买入和卖出规则,避免因为投资期限过短,不赚反亏。

总的看来,短债基金适合投资风险偏好较低、有一笔至少3个月不用的钱,又希望获得比货币基金高一点收益的投资者。

就它的风险收益特征来看,也适合作为资产保值工具或者投资组合的“压舱石”。

虽说风浪越大鱼越贵,但是在风浪大到感觉船都要翻的时候,船里如果有块压舱石,多少都会更加安心。

我们在下周也会细说短债基金的挑选,大家敬请期待~