还在乱调仓?不如试试再平衡,一组实测数据带你看效果

市场已经快要回到2021年下跌前的点位,大家手里的基金回本了吗?

在过去几年,可能不少人心里不止一次有过这样的后悔:要是当初行情好时果断把收益落袋为安,就不用忍受这漫长的回本之路了。

在投资中,“高抛低吸”听起来是个完美的策略,但就像我们上周聊择时提到的,精准踩中每一次高点低点,难度比想象中大得多。即便运气好踩对了几次,从长期来看,这种“完美择时”对收益的提升,往往也不如人们期望的那么明显。

于是,就有人选择另一种更省心的“懒人策略”——再平衡,它不需要费心判断市场,也能组合实现“低买高卖”。

今天我们就用几组实际数据来看看再平衡的效果。它在什么情况下最管用?实际投资里,又能给我们的组合提升多少收益?

01

什么情况下最适合做再平衡?

先简单复习一下再平衡的概念。

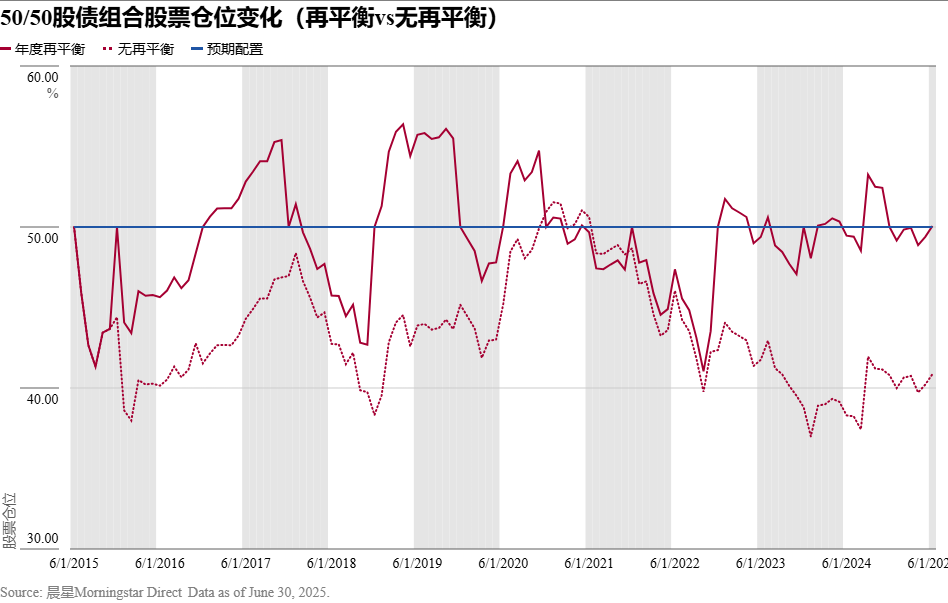

不同类型的资产价格会随市场波动而变化,组合中各资产的占比也会随着时间变动。比如,你原本给股票和债券各配 50%,但这段时间股票涨得比债券猛,随着股票资产不断增值,它在组合里的占比可能慢慢爬到 60%,债券则降到 40%。

这时候,你卖掉一部分涨得多的股票,把钱补到债券里,让两者占比起初定的各50% —— 这个过程,就是再平衡。

因为再平衡的本质就是在波动中定期做“低买高卖”,所以在理论上是可以能帮我们组合提高收益的。

但在什么情况下用再平衡的效果最好呢?

从数学角度来看,如果组合配置的是那种期间表现“你追我赶”、但最终长期收益水平差不多的资产,再平衡对组合长期收益的提升作用就会很大。

而且,期间两类资产之间的相对波动越大,再平衡的效果就会越突出。

如果组合中其中一类资产在某一阶段涨幅为5%,另一类的涨幅3%,两者差距小,低买高卖的空间有限,再平衡能提升的收益自然不多。

但如果一类资产上涨了100%,而另一类下跌50%,这时候把前者的一部分收益挪去补仓后者,对组合收益提升的作用就会非常显著。

02

实测:再平衡能提高多少收益?

理论归理论,回到现实的多资产组合中,再平衡到底能给我们带来多大的收益提升效果呢?

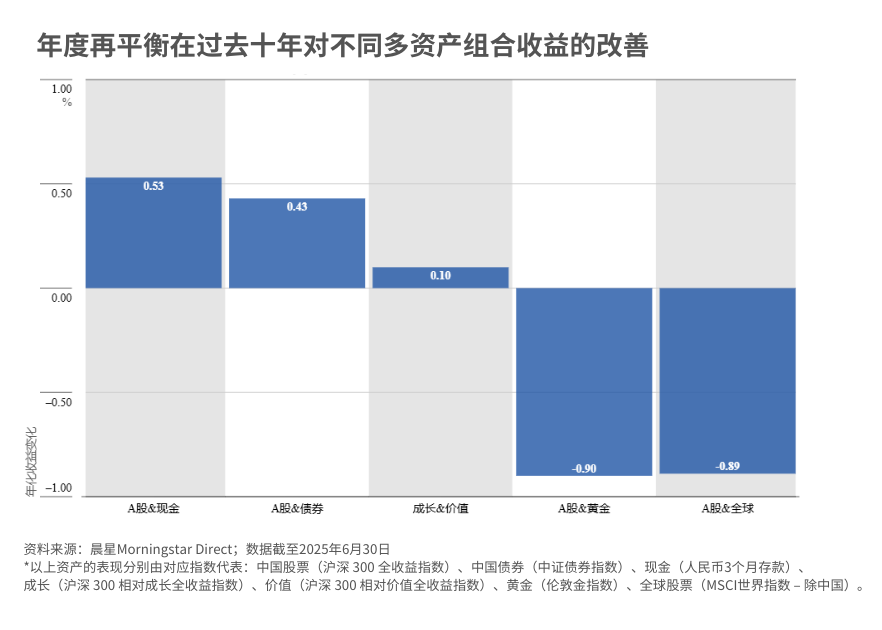

为此,我们创建了五个模拟组合,假设每个组合里都只有两类资产,在初期全都按照五五开来配置:

A股和现金

A股和债券

成长股和价值股

A股和全球股票

A股票和黄金

然后,我们分别计算了这些组合在两种场景下的长期收益:一种是过去十年里每年年底做一次再平衡,另一种是完全不做再平衡。

最后,我们再对两种情况下组合收益进行对比。

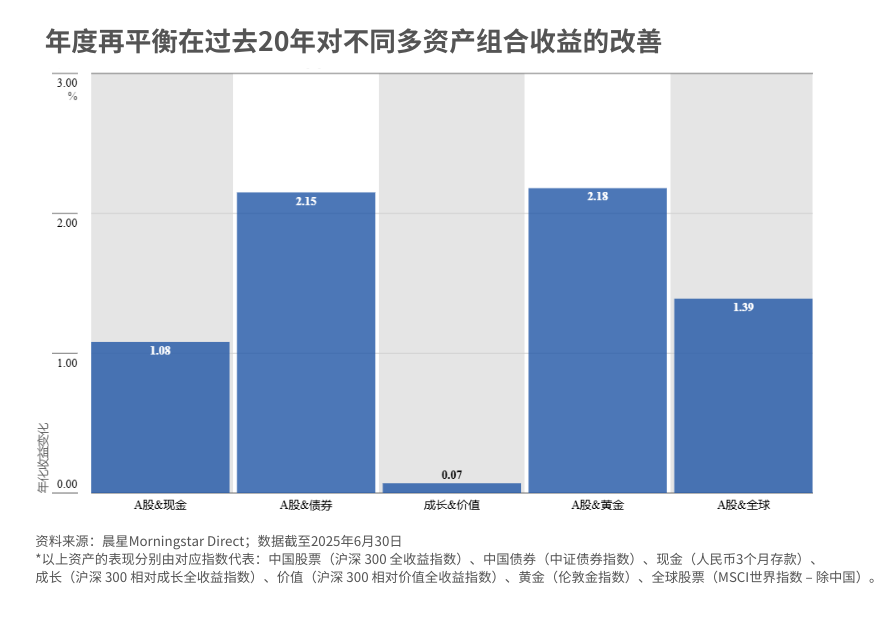

从结果来看,再平衡并不是在任何情况下都是“加分”操作。

在这五个组合里,再平衡给“A股&现金”以及“A股&债券”这两个组合带来的收益改善效果是最显著的。

这也正好印证了之前我们说的:当两类资产长期收益相近、期间相对波动差距越大时,再平衡就能发挥很好的作用。

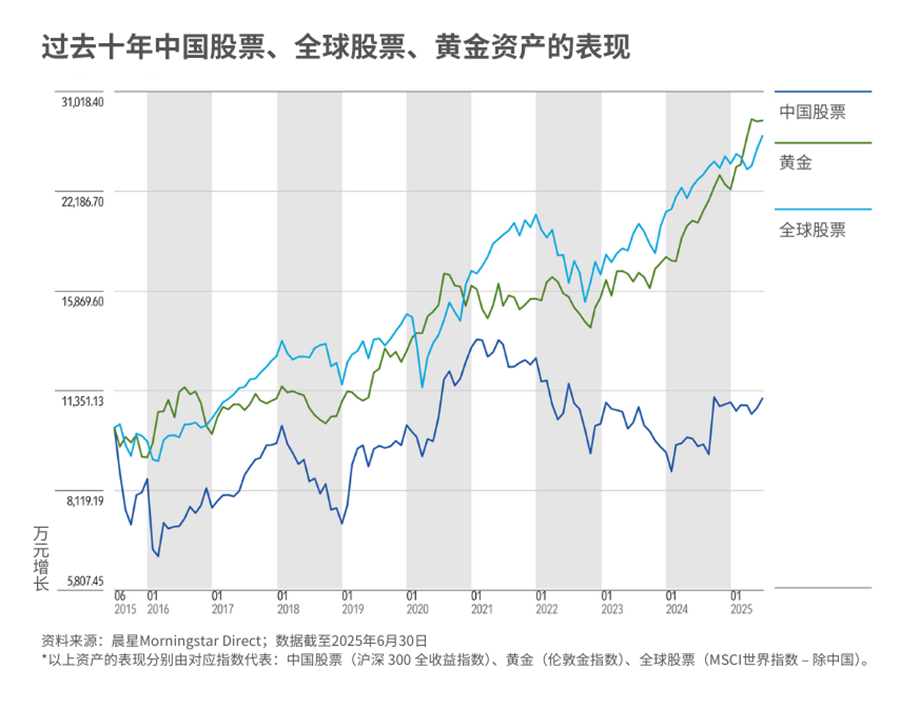

过去十年,A股、债券和现金之间的年化收益水平相差不超过3%,但债券和现金的走势都相对稳定,而A股却是上蹿下跳的。

在这种情况下,每年进行再平衡可以在每年多赚50个基点左右,十年下来,累计能给组合收益带来5%-6%的提升。

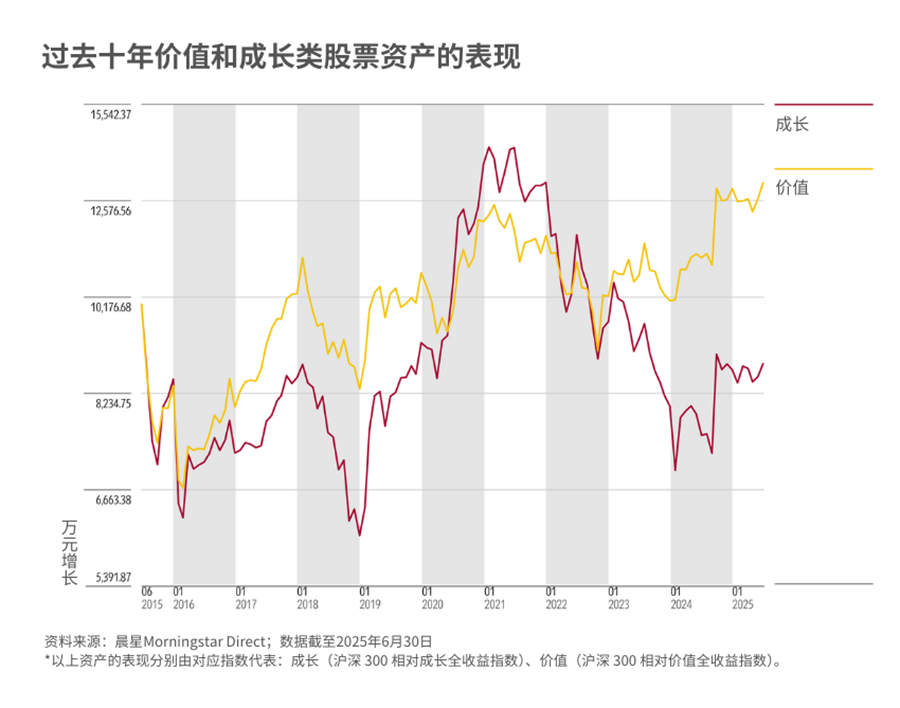

然而,在“成长&价值”这个组合上,再平衡带来的收益提升效果就不是那么明显。

原因很简单:过去十年,这两类资产的走势太像了。虽然不是完全同步,但它们的波动差距在大部分时间都很小,没能给再平衡创造多少“低买高卖”的空间。

相比之下,年度再平衡的操作对“A股和全球股票”和“A股和黄金”这两个组合而言却是“减分项”。

其实也不难理解:虽然它们之间的相对波动很大,但长期收益差距也很大。

要是不做再平衡,这些表现强势资产在组合里的占比会越来越高,从而贡献更多收益;但如果做了再平衡,就相当于相当于限制了高收益资产的权重,自然也就错失了部分上涨。

03

再平衡的意义不仅仅是收益

那这么看下来,再平衡并不是什么时候都能提升组合收益,它的效果也要取决于具体资产长期的收益和波动表现。

而且,单从收益的角度考虑,如果组合里两类资产之间长期收益差距大,再平衡似乎还是个不太划算的操作。

但这是否意味着再平衡没意义?

当然不是。因为比起收益,有两个更现实的情况需要我们去考虑:

首先,没有人能提前知道,未来哪类资产会大幅跑赢其它。

如果能做到这样精准的预判,我们根本没必要讨论再平衡,甚至你都不需要构建分散的多资产组合,直接把所有钱砸进长期收益最高的资产里就行。

可现实是,谁也说不准现在表现好的资产在未来会不会“掉链子”,过去一般的资产以后会不会“逆袭”。

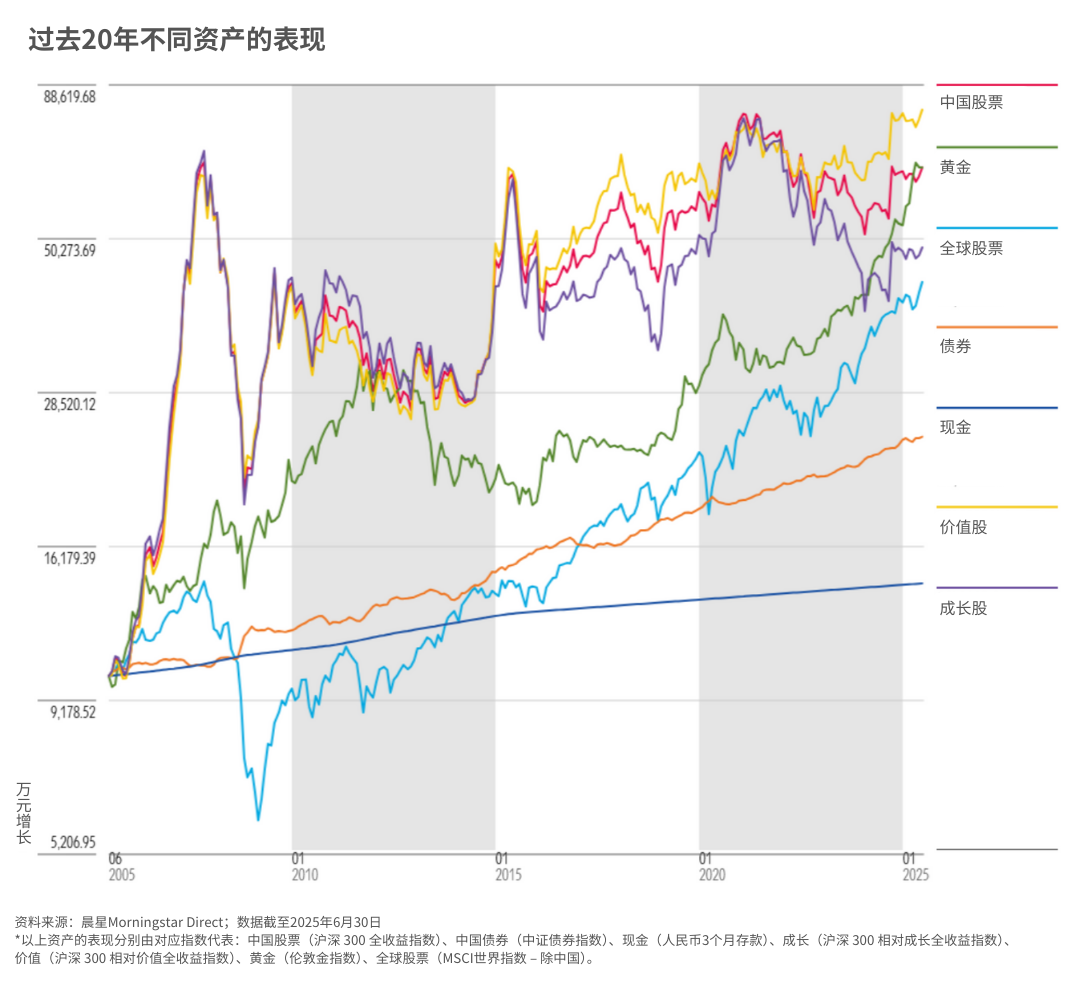

就好比,如果我们把观察时间拉长到过去20年,不同资产之间的相对表现又会是另一番景象:中国股票的表现大幅跑赢债券和现金,长期收益水平和黄金以及全球股票差不多。

这时候,除了对于相对波动较小的“成长&价值”组合外,再平衡能起到的收益提升效果都是非常显著的。

其次,在再平衡中“牺牲”的收益并非毫无意义,它换来的是组合的稳定性的安全性。

试想一个股票和现金的组合,要是不做再平衡,股票涨得好,占比会越来越高,收益可能变高,但风险也会慢慢积累 —— 等到市场风向变了,你可能才会发现,组合的仓位早已超出自己能承受的风险范围,甚至可能因为扛不住波动而在低点割肉。

而再平衡做的,就是定期把组合权重拉回初始状态。通过这样的调整,无论市场怎么涨跌起伏,组合的风险都能始终保持在你能接受的舒适区间里。

所以说,比起提升收益,再平衡更大的价值在于帮我们定期管理组合风险。我们再平衡的也不仅仅是资产比例,更是面对市场波动时的心态。

当然,这一切的前提是,你先得找到自己的投资目标以及一个适合自己的多元资产配置水平。只有在有明确“初始配置” 的基础上,再平衡才有发挥它真正的作用。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3