为什么买ETF赚不到钱?你忽视了它的另一面

最近两年,ETF的热度不断上升。

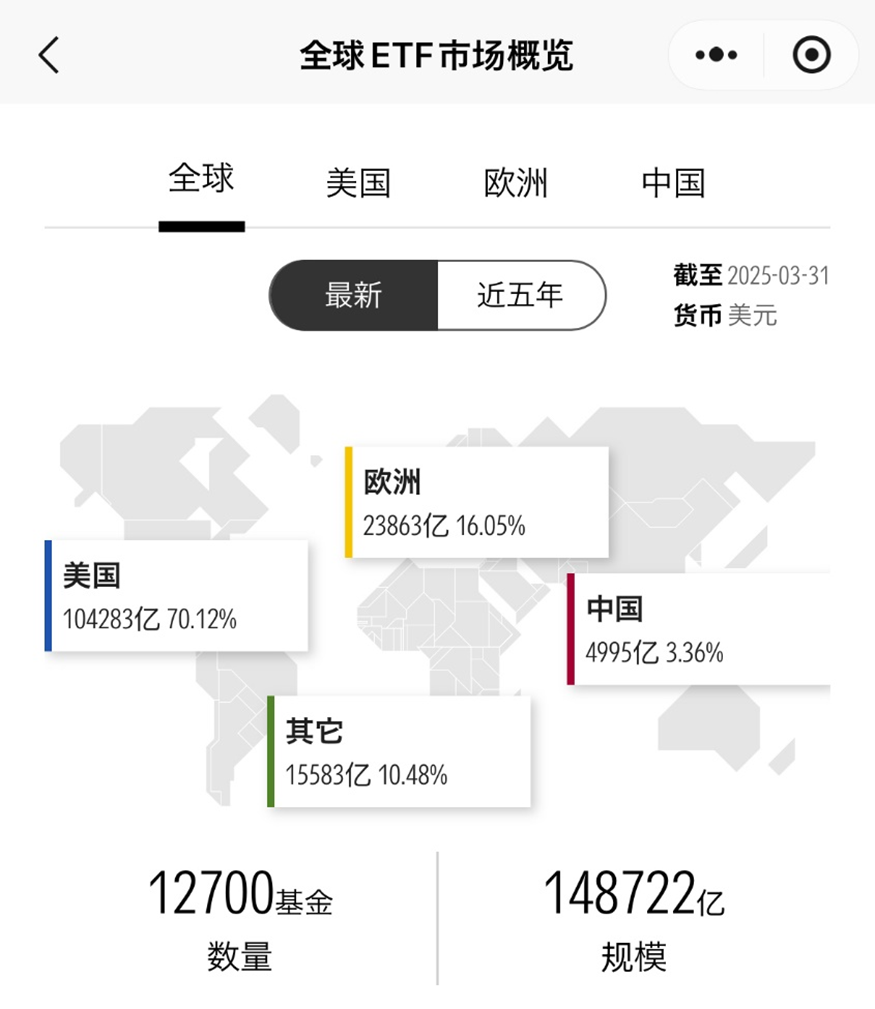

根据上交所去年6月末的一项研究,沪市的ETF持有人已突破658万户,较2020年底增长了61%。在持续资金流入的加持下,中国ETF今年3月规模接近3.7万亿元,在全球ETF市场中的占比也从2020年末的1.5%提升到了3.36%。

数据来源:晨星基金小程序

如今ETF常被贴上“懒人投资利器”、“快速上车的好工具”等标签,但实际情况真的如宣传般美好吗?买ETF会比买基金更容易赚钱吗?

今天,我们就来聊聊ETF鲜少被提及的“另一面”。

01

被指数之父diss的投资工具

虽说ETF在投资领域,算得上是一个跨时代的“创新”投资工具,可被誉为指数投资之父的约翰・博格(John Bogle),却一点都不看好它。

作为指数基金的开创者,博格的理念影响了无数投资者,但在上世纪 80 年代,当 ETF 之父内森・莫斯特(Nathan Most)找到他的先锋集团,提出想一起合作推出这种能像股票那样实时交易的指数基金时,博格却一口回绝了这个提议。

博格觉得,虽然ETF标榜的“灵活交易”看似是优势,但这对投资者来说,其实是个“输家的游戏”。

在他看来,这个产品创新的主要受益者是经纪人、交易部门、做市商和交易所,而对投资者而言,频繁交易对业绩的负面影响极大。

即便ETF面世后,博格依旧对其“嗤之以鼻”,他本人也以经常在公开场合贬低 ETF而闻名。

在过去十年中,传统指数基金所倡导的投资原则受到了ETF这个‘披着羊皮的狼’的破坏。但是我想重申的是——投资那些跟踪分散的宽基指数ETF没有错,只要你不频繁交易它们。

02

交易如何侵蚀 ETF 收益?

可能有人会说:现在不仅ETF本身的费率低,券商的交易佣金也不高,有的券商甚至0佣金,交易成本能有多高?

但你忽略了一个关键问题:即便没有显性佣金,交易也并非零成本 —— 错误的交易行为本身就会损耗收益。

正如博格所担忧的,ETF的低交易成本和高流动性,反而可能放大个人投资者的非理性行为。例如,看到某只ETF短期大涨就跟风追高,市场回调又慌忙割肉,一来一回最终不仅没赚反而亏了。

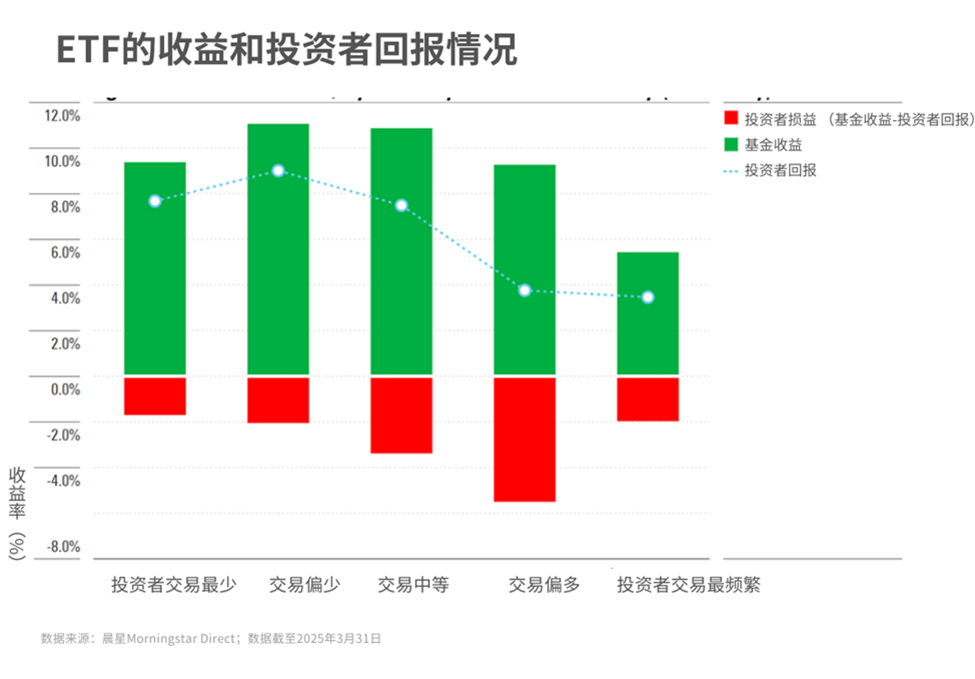

这种情况其实很普遍,晨星近期的一项研究也发现,长期持有ETF的投资组合表现优于频繁交易的组合 —— 这恰好印证了博格的观点。

从过去10年的数据看,那些被频繁买卖的ETF(资金流动波动最大),无论是基金本身的收益,还是投资者实际到手的收益,都是最差的。反而是那些“没人折腾” 的基金,长期表现和投资者到手收益都要更胜一筹。

所以,博格的警示并不是说ETF就完全不能碰,而是提醒大家,在做投资的时候,要警惕频繁交易背后隐藏的风险。

03

投资ETF,慢就是快

那我们该如何正确使用ETF这个工具呢?

核心在于,要将每个ETF和自己的投资目标以及策略关联起来。这里给大家三个小建议:

明确投资目的:得先搞清楚自己组合配置的需求,还有特定ETF在整个投资组合里扮演啥角色,这只 ETF 是为了获取特定市场、风格或者行业的配置,还是用来分散风险?通过这几只ETF的配置,最终能不能达到自己想要的效果?只有做到对它的定位心里有数,才能避免被日内流动性和价格波动干扰。

采用长期持有策略:前面提到的研究也显示了,长期持有ETF的收益,要比频繁操作更好,而且也更接近它跟踪标的的真实表现。所以,根据组合配置需求选好ETF之后,就长期投资持有、让它发挥应有的配置作用,这才是投资 ETF的正确姿势。

构建目标导向型投资组合:不要一门心思想着通过择时实现短期收益最大化,而是围绕自己的长期财务目标,像是退休储蓄、子女教育这类的,去配置资产。这样能减少因为市场波动引发的非理性交易,在市场起起伏伏的时候,也能保持定力。

正如博格所说:“若你只是买入并持有,ETF与其他投资工具并无不同。”

对投资者来说,关键不是纠结ETF能否赚钱这件事,而是要明确自己的投资目标,把它当成实现长期规划的工具,而不是用来做短期投机的手段。

说到底,真正决定投资成败的,永远都是理性、服务于自身需求的投资策略,而不是投资工具本身。

作者 | 屈辰晨

编辑 | 唐辉俊

往期推荐 ●●

// 1

// 2

// 3