浮动费率将成未来基金的主流?这样挑选不踩坑

长期以来,公募基金行业主要以“固定管理费+托管费”为核心收费模式。即便权益产品大幅跑输市场和基准的阶段,多数产品仍按固定费率收取管理费,“基金公司赚钱但基金不赚钱”的矛盾愈发突出。

在此背景下,行业开始探索更加合理的收费模式,2023年8只费率挂钩业绩的浮动费率基金集中获批。

随着今年《推动公募基金高质量发展行动方案》的正式落地,浮动费率基金或将成为公募基金的主流产品:《方案》明确要求,头部公募基金公司2025年新发主动权益基金中,60%以上都需采用浮动费率模式。

今天,我们就来聊聊浮动费率基金。当前有哪些选择?我们在挑选这类产品时又该重点关注哪些维度?

01

选择增加,可选产品类型更加丰富

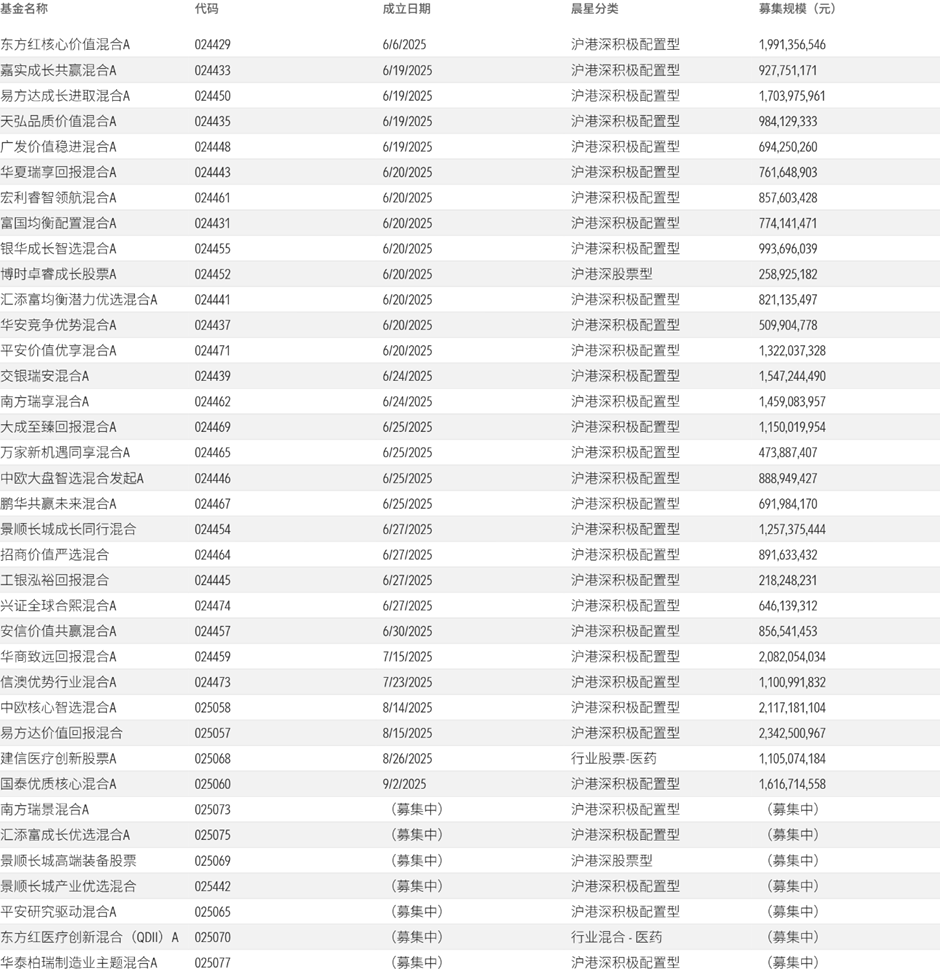

据晨星Direct统计,截至当前,2025年已成立30只浮动费率基金,合计募集规模达到 330亿元。

这一数字在主动偏股基金的整体募集版图中占据重要地位——其规模占比高达24%,相当于每募集100元主动偏股基金,就有24元流向浮动费率产品。

此外,2025年新发浮动费率基金在产品类型上实现拓展,新发的产品也包括投资特定行业和市场风格的基金。

此次新增的主题基金和风格基金涵盖了医疗创新、高端制造、成长风格、中盘风格等细分赛道,分别有2只对标医药指数的基金、2只对标高端制造业指数的基金、2只对标中证800成长指数的基金,以及1只对标中证500指数的基金。

不过就算多了浮动费率这个新选项,大家买行业主题基金时还是要小心。这类基金通常聚焦单一行业或风格,业绩波动较大;而且因为A 股市场风格切换速度快,也容易因行业或风格转向而放大风险。从基金组合配置的角度来说,它们更适合作为组合表达市场观点的“卫星配置”,而不是必须持有的“核心”持仓。

2025年成立或当前处于募集期的浮动费率基金一览

数据来源:晨星Direct

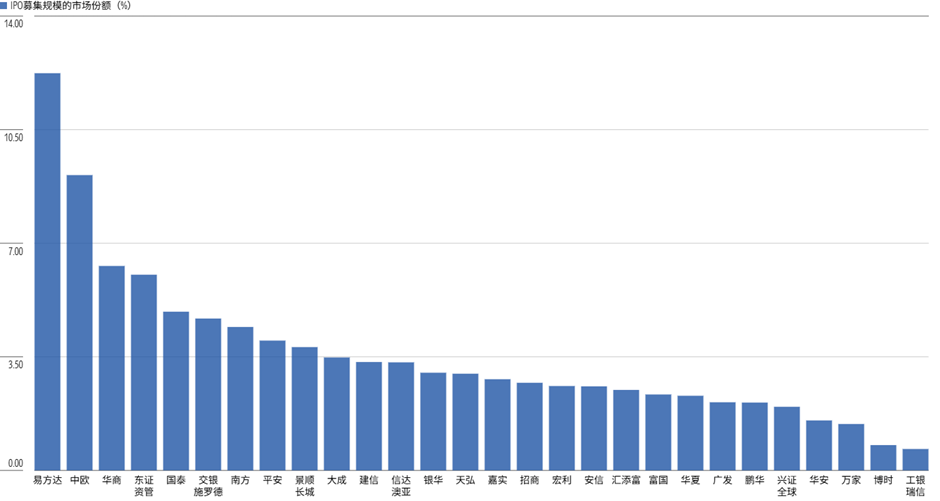

新型浮动费率基金的核心运营难点,在于需实现每笔投资者份额的持有时间、收益情况与费率的动态匹配,这一过程对基金公司的后台系统提出了较高要求,而系统升级改造的资金投入与技术难度,首先筑起了一道门槛。

所以我们也观察到,2025 年参与发行浮动费率基金的,基本都属于行业内的大中型基金公司。

此外,新型浮动费率基金的核心设计逻辑,意味着基金公司要显著战胜基准,才能获得更高的管理费收入;反之,若落后基准,管理费收入将大幅缩水。

这种规则设计,对基金公司的投研能力提出了较高的要求。浮动费率基金的高运营门槛与高投研要求,对基金公司的综合实力提出了挑战,大中型公司在这场竞争中占据了优势。

2025年成立浮动费率基金IPO募集规模的市场份额分布

数据来源:晨星Direct;数据截止日期:2025年9月15日

02

浮动费率基金的费率机制

2023年发行的8只浮动费率基金,在费率机制的设计显得相对粗放。

例如,浮动机制在业绩比较基准的考量层面尚显欠缺,仅在费率上浮的情形中把基准作为依据,而费率下调的情形中未纳入基准作为考量,削弱了业绩基准对管理人的约束性;运作模式上,8只产品均采用三年封闭期的模式,带来流动性痛点,投资者可能遇到急需用钱但无法退出的窘迫情况。

相比之下,2025年发行的浮动费率产品在两个维度实现突破。

其一,基金相对于业绩基准的超额收益在费率机制中起到决定性作用。这种设计的深意在于加强基金相对基准超额收益的考核,约束基金经理的投资行为。

主动权益类基金的业绩表现受多重因素影响,包括市场整体走势、风格切换、管理人投研实力等。通过衡量基金相对于业绩比较基准的超额收益,可在一定程度上剥离市场系统性因素的影响,更准确地反映管理人的主动管理能力。

其二,新型浮动费率基金的运作模式转向开放式运作,而非2023年发行浮动费率基金所采取的三年封闭形式。这解决了过去投资者的核心痛点,开放式运作让应急赎回成为可能。同时通过费率规则引导长期持有,兼顾流动性与长期投资导向。

但整体来说,2025年陆续发行的浮动费率基金的费率设计较为相似。

以今年发行的某只浮动费率基金为例,其条款约定仅持有满1年的份额可参照浮动费率安排缴费,持有不足1年的份额统一按1.2%收取管理费;若该部分份额年化跑赢业绩基准6个百分点且绝对收益为正,管理费从1.2%升至1.5%;若跑输基准3个百分点及以上,费率降至0.6%;对于其他情形,该笔份额按1.20%收取管理费。

03

注意浮动费率基金的基准选择

如今大多浮动费率基金的费率水平由基金相较基准的业绩决定,所以业绩比较基准的设定也直接决定了投资者成本的高低。

但我们关注到,2025年这批新发行的浮动费率基金,其业绩比较基准使用的是价格指数,而非更能反映实际回报的全收益指数。

全收益指数的回报通常会高于价格指数。这主要是因为,价格指数只考虑股价变化带来的资本利得收益,而全收益指数则在资本利得基础上考虑了指数成分股公司的分红及再投资带来的收益。

基金的回报本就是包含了价格回报和红利及再投资回报的“全收益”,如果使用不包括分红的价格指数作为基准,会让基金“跑赢”基准更容易。

以沪深300为例,在截至2024年末的过去十年,其全收益指数的年化回报率和价格指数的年化回报率分别为3.32%和1.08%。

二者在收益上的差距,正是源于指数成份股在此期间的分红及再投资收益回报——从实际收益金额的角度计算,这部分被价格指数“忽略”的收益在累计总收益当中的占比高达70.65%。换算下来,过去十年,沪深300指数中分红及再投资带来的年化收益为2.22%。

此外,混合基金挑选合适基准的难度在于投资策略与基准的准确匹配,特别是股债比例的匹配。所以,我们呼吁基金公司采用更加合理的业绩比较基准。同时,投资者在挑选浮动费率基金时,也更需要关注基金业绩比较基准的选择。

整体来看,2025年新一轮浮动费率基金,不仅通过多元化的产品类型获得了更多契合自身投资需求的选择,更可通过灵活的浮动费率机制降低投资成本。浮动费率机制的深化推动管理人从规模导向转向业绩导向,促使管理人更专注于长期投资能力的提升,避免短期投机行为,进而推动公募基金行业向高质量发展转型,为居民财富管理提供更优质的服务。

作者 | 李一鸣

编辑 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3