【晨星焦点基金系列】:施罗德亚洲高息股债

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

施罗德亚洲高息股债基金

基金代码:

968165

基金类型:

大盘平衡

分类基准:

晨星亚洲50/50净收益指数

报告日期:2025-02-27

基本资料

成立日期:

2024-11-25

基金规模(亿元):

137.78

基金规模日期:

2025-02-25

基金经理:

近藤敬子

股票投资风格箱:

基金经理积极对亚洲股票、亚洲债、全球资产和现金进行配置,以期提供吸引的收益率及合理的资本增值并同时管理风险。股票部分的投资以高息股为本,近年来通过改进高息股的选股方针以增强组合的资本增长潜力,并纳入优质成长型股票来加强组合在不同市场环境下配置股票的灵活性。债券投资部分以投资级别的亚洲美元债为主,旨在支持组合的收益并降低波动性。自2021年9月至2025年1月底,该基金在主基金经理管理期内的年化回报为2.86%,超越晨星同类基准指数92个基点,在同类基金中排名第17个百分位。组合的年化综合费率为1.56%,低于同类基金中位数的1.75%。

晨星观点

受益于投资经验丰富的基金经理,资源充沛的研究团队,以及清晰、可复制性强且执行良好的投资流程,施罗德亚洲高息股债基金为投资者带来具竞争力的收益率。

风险提示:基于组合股票部分侧重高息收益公司的投资策略,我们观察到相较于该基金的晨星同类业绩比较基准指数,组合历史上在高息股表现优于成长股的行情中通常表现较好,而在成长股占优的行情中通常表现较差。此外,基金经理对资产配置、行业和个股的选择也会影响基金的表现。

施罗德亚洲高息股债基金于2017年5月24日获批为香港互认基金,由基金经理近藤敬子女士(Keiko Kondo)主理。近藤敬子女士拥有31年投资管理经验,自2021年9月起开始担任施罗德资产管理公司的亚洲多元化资产投资主管并接管该基金,负责组合的大类资产配置和风险管理。近藤女士在资产配置上有着丰富的经验,在2017年10月加入施罗德资产管理公司之前,曾在瑞银资产管理公司出任多个管理职务超过10年。我们对近藤女士在多元化资产投资方面的认知印象深刻,但考虑到其主理该组合的时间尚短,我们保持观望态度。股票投资部分由拥有30年亚洲股票投资管理经验的基金经理Manish Bhatia先生负责管理,其管理的基金业绩均超过同类基金的中位数水平。债券投资部分的日常投资管理由基金经理Jian An Huang先生负责。Huang先生具备14年的投资管理经验,于2022年10月加入施罗德,并受益于已在施罗德工作16年的亚洲信贷主管Peng Fong Ng的监督。

支持基金经理们的团队资源充沛。包括近藤女士在内的亚洲多元化资产投资团队约10名成员,相较于同类享有更强的专有资源支持基金资产配置策略。股票研究分析师团队约40名成员,能够为基金经理提供良好的个股研究支持。债券部分获得了来自亚洲信贷团队约10位成员的支持;其中4名成员于2023年加入以补充前一年度的人员流失,使得团队整体合作时间较短。

近藤女士积极对亚洲股票(30%-70%)、亚洲债券(20%-70%)、全球资产(0-20%)和现金(0-20%)进行配置,以期提供吸引的收益率及合理的资本增值并同时管理风险。大类资产配置方面,首先由多元资产团队开展跨资产的风险溢价研究,以确定不同大类资产的市场驱动因素。然后,包括近藤女士在内的5名全球资产配置委员会成员根据上述研究结果来决定组合的大类资产配置偏好,作为此组合投资定位的基础。

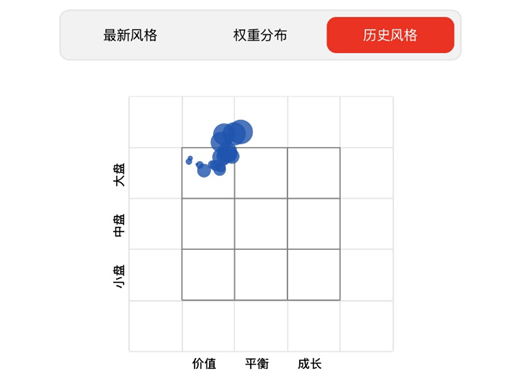

图表1 晨星风格箱

数据起止日期:2014年12月31日至2024年12月31日

数据来源:晨星基金小程序

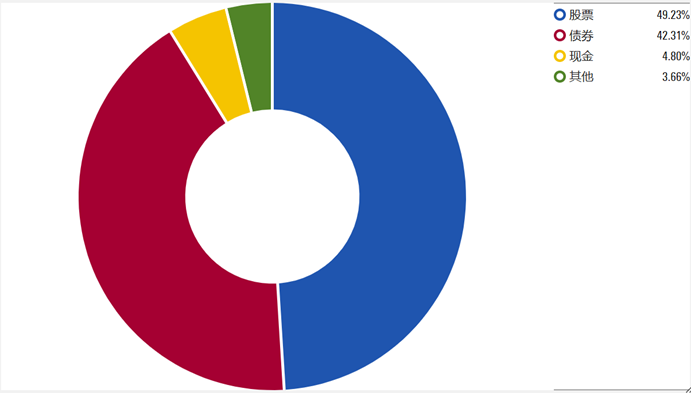

图表2 资产分布

数据截止日期:2025年1月31日

数据来源:晨星中国官网

股票部分的投资以高息股为本。2023年,投资团队对此类股票的选股方针进行了改进,纳入了更多周期性股票,包括金融和信息技术等板块的个股;相较于此前将持仓集中在房地产投资信托基金和公用事业等少数防御性板块,选股方针的修改增强了组合的资本增长潜力,同时保持了高股息率。此前,优质成长型股票在2020年被引入到投资组合中,增加了近藤女士在不同市场环境中配置股票的灵活性。投资流程的改善并未改变自下而上精选个股的流程。团队在对公司及所处行业的基本面(包括每个公司竞争优势的可持续性和执行能力,以及公司所处行业的进入壁垒和替代威胁等方面)进行研判的基础上,根据个股的增长前景对个股进行筛选;团队更偏好投资资本回报率(ROIC)高于其加权平均资本成本(WACC)的公司,以及ROIC低于WACC但呈上升趋势的公司。

组合的债券投资部分专注于亚洲美元债(以投资级别为主),旨在支持组合的收益,并降低组合的波动性。投资团队在对全球和亚洲经济进行自上而下宏观分析的基础上,结合自下而上精选个券的方法筛选出基本面良好(包括发行人的业务情况、财务状况和ESG等方面),且相对价格较吸引的债券。评分卡也被用以辅助债券投资部分对各国家和行业进行配置。

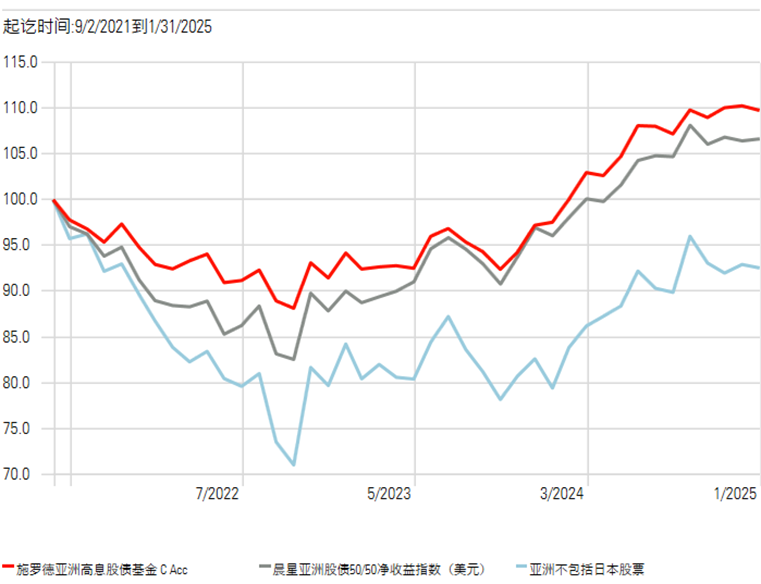

基于组合股票部分侧重高息收益公司的投资策略,我们观察到相较于该基金的晨星同类业绩比较基准指数,组合历史上在2021-2024年高息股表现优于成长股的行情中通常表现较好,而在2020年成长股占优的行情中表现较差。此外,基金经理对资产配置、行业和个股的选择也会影响基金的表现。自2021年9月至2025年1月底,该基金(以C类港币累计份额来计,并以人民币计价)在主基金经理近藤女士的管理期内获得了2.86%的年化回报,超越晨星同类业绩比较基准指数92个基点,在同类亚洲股债混合基金中排名第17个百分位。在此期间,组合的波动性(以标准差衡量)为7.16%,低于晨星同类业绩比较基准指数的9.05%和同类平均的10.40%,排在同类第7个百分位,同时期风险调整后收益(以夏普比率衡量)排在同类第22个百分位。截至2025年1月31日,此基金(以C类港币派息份额来计)在过去12个月的派息率为6.72%。

图表3 业绩走势

数据起止日期:2025年1月31日

数据来源:Morningstar Direct

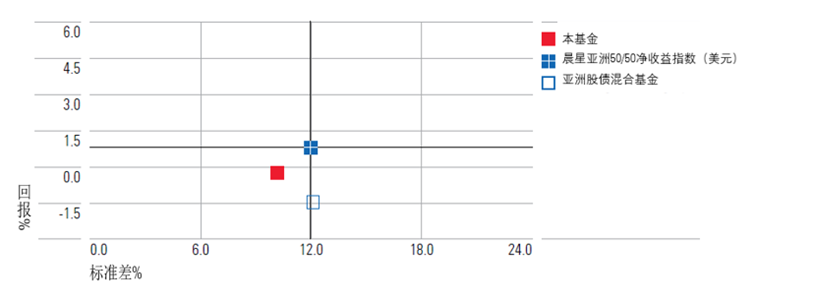

图表4 风险收益指标

数据起止日期:2025年1月31日

数据来源:Morningstar Direct

另外,费用方面,该基金的人民币累计份额(在内地售卖的份额之一)的年化综合费率为1.56%,低于同类基金的年化综合费率的中位数1.75%。

推 荐 阅 读

作者 | 晨星(中国)研究中心 王方琳