追求超额的风,还是刮到了ETF

在过去很长一段时间,很多投资者会经常将“ETF”、“指数”和“被动投资”这几个词混着使用。

确实,从目前来看,国内的ETF都是以跟踪指数的产品为主。但近年来,随着海外兴起了一种新的品类——主动ETF,ETF就不再是被动和指数的代名词。

虽然国内目前还没有真正意义上主动管理的ETF,但随着行业不断发展,我们或许很快也会进入一个“万物皆可ETF”的时代。

今天就让我们一起来了解一下,在海外快速走红的主动ETF,究竟是什么?

01

主动投资的新战场?

想要理解主动ETF,我们需要先回顾一下ETF的定义。

ETF是一种结合了股票与开放式基金特点的投资工具:在投资组合层面,它和普通基金一样,通过持有一篮子股票或债券实现分散投资;但在交易方式上,它又可以像股票一样,可以让投资者进行实时买卖。

ETF这种结构最早诞生于1993年。其设计初衷是跟踪某一市场,让投资者通过一次交易,就能低成本地持有指数中的数百只成分股,从而获得市场整体的收益。

尽管ETF在过去很长一段时间内与被动投资这个概念深度绑定,但从本质上来说,ETF只是一种产品结构,理论上可以搭载任何投资策略。

随着ETF这种投资结构因为节税、低费、交易灵活等特性越来越受到投资者欢迎,也开始有基金公司以ETF的产品结构来发行主动策略。

被动ETF以跟踪指数为核心目标,指数有明确的编制规则,买什么、何时买、买多少都有既定标准,基金经理不会为了超越指数而主动调整持仓。

而主动ETF则不同。和主动基金一样,主动ETF也设有业绩比较基准,基金经理的投资目标是通过选股、行业和资产配置等方式,力争获取超越基准的业绩表现。

主动ETF最早由一家美国的资产管理公司贝尔斯登(BearStearns)在2008年首次推出。但在这之后很长一段时间,以ETF的形式发行主动产品,还只是少数机构的尝试。

直到2019年,美国证券交易委员会(SEC)通过了6c‑11规则,不仅大幅简化了ETF产品的发行流程,同时还允许管理人采用“定制篮子”(CustomBasket)的方式进行申赎操作。

这一制度变化,为主动ETF的发展打开了空间。此后几年,主动ETF开始迅速扩张,越来越多的新玩家涌入市场。

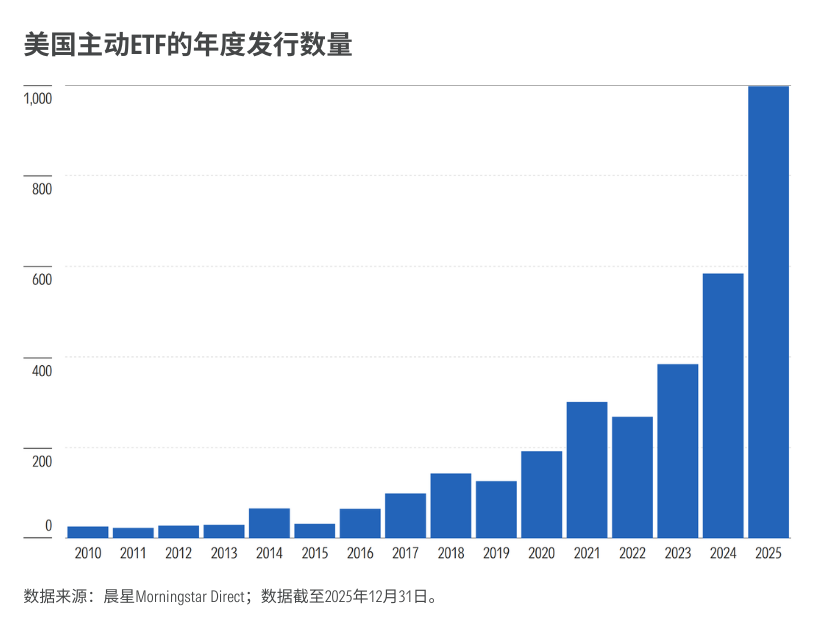

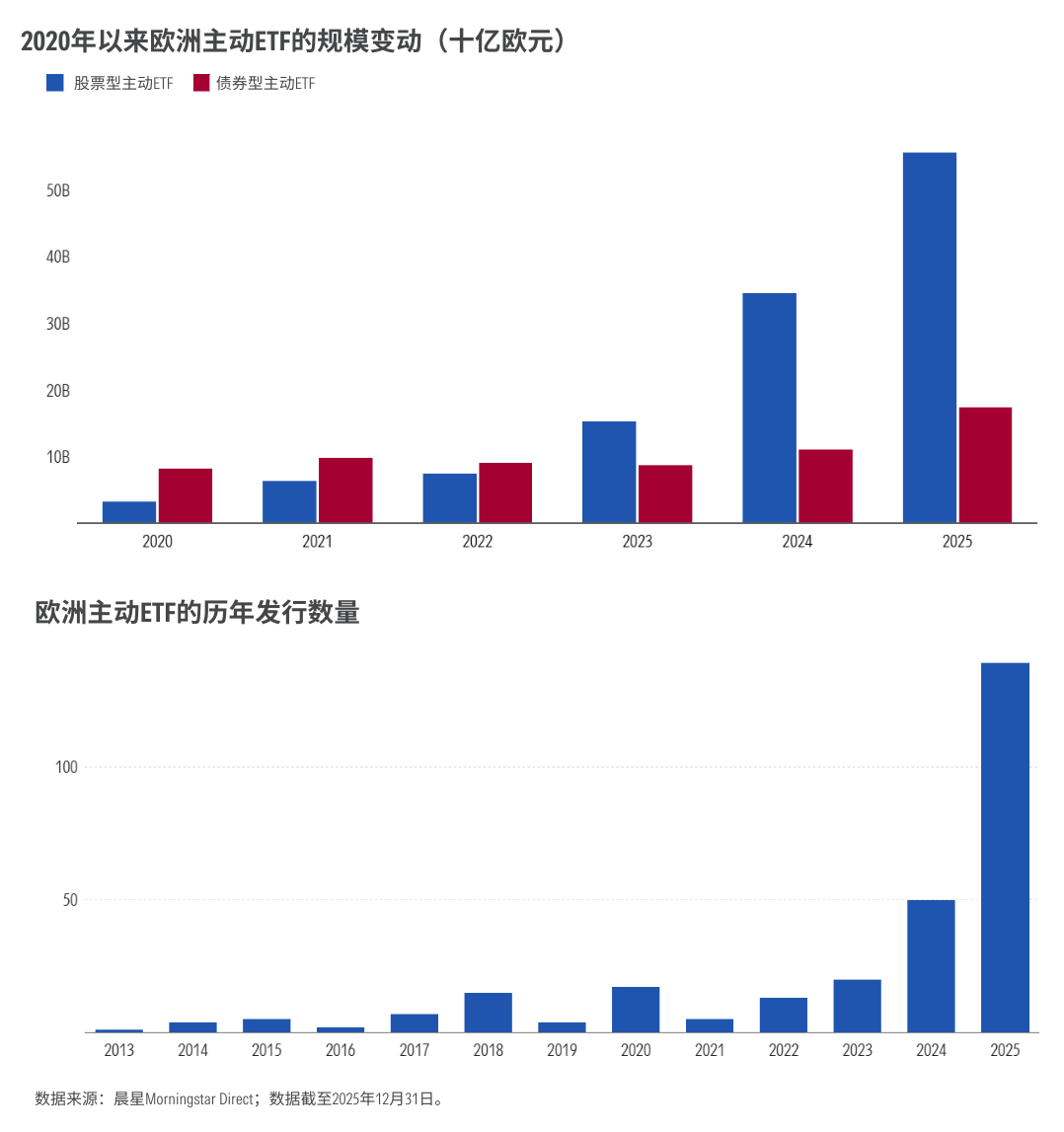

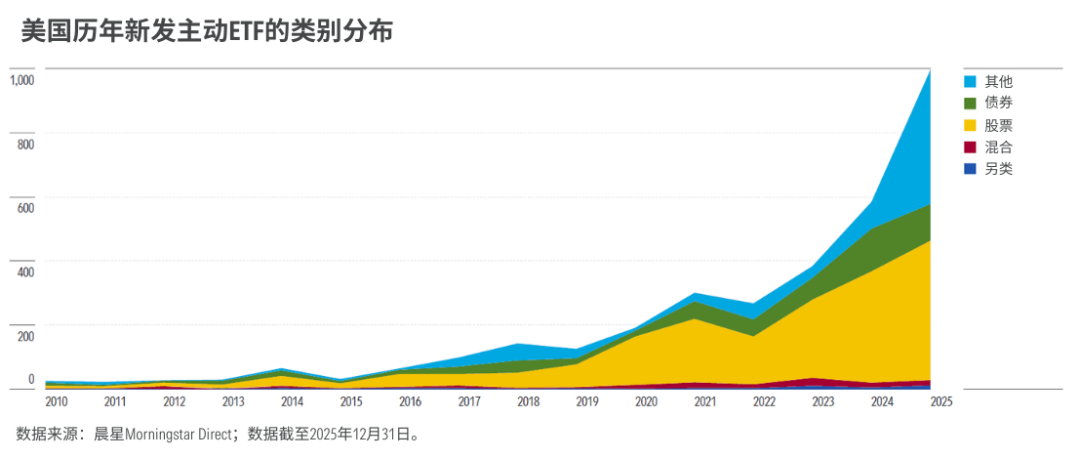

截至2025年底,美国市场已经拥有接近3000只主动ETF,其中约35%的产品是在2025年新发行的。相比之下,2025年美国市场传统共同基金和被动ETF的新发数量分别只有95只和150只。

不仅ETF的管理人开始在这一领域寻找机会,投资者对主动ETF的接受度也在不断提高。

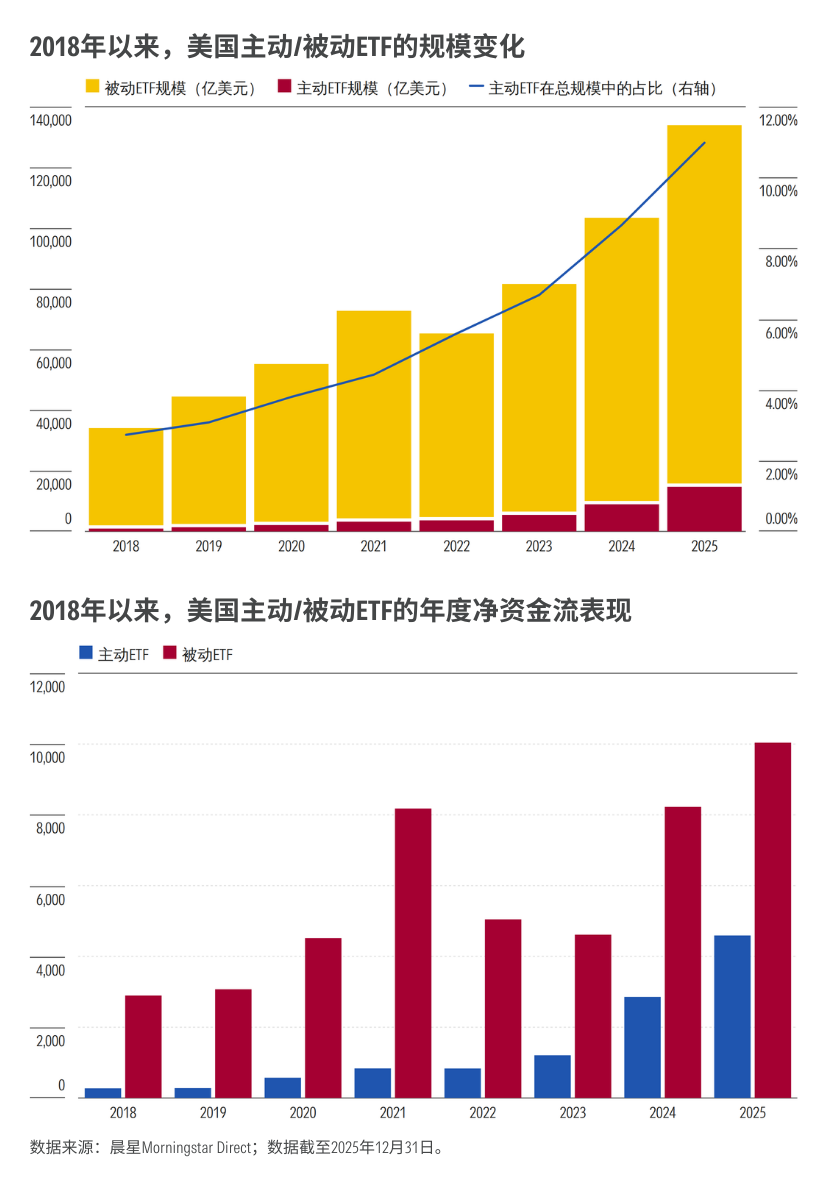

2018年初,主动ETF在美国ETF市场中的规模占比还不到3%。而到了2025年,主动ETF吸引了创纪录的4792亿美元资金净流入,占全年ETF资金净流入总额的三分之一,其在美国ETF市场中的规模占比也提升至10%。

02

主动ETF为何在海外走红?

那么,是什么推动了主动ETF在海外的快速增长?

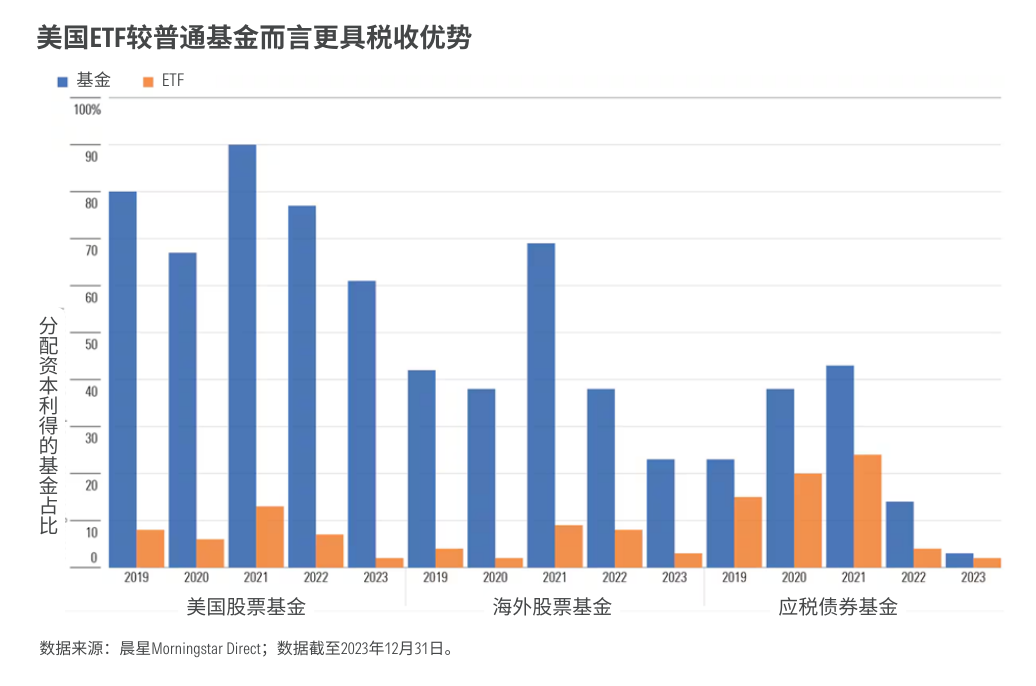

其中重要原因是ETF的税收优势,这也是近年来驱动美国资金持续流入的关键因素之一。

在美国市场,无论是基金还是ETF,当底层资产在交易中产生资本利得时,这部分税负最终都会由基金持有人共同承担。

而ETF的结构,使得它在运作过程中天然具备更强的节税能力。

一方面,许多ETF投资者是在二级市场直接交易ETF份额,因此ETF管理人不需要像传统基金那样频繁买卖底层资产来应对申赎;另一方面,ETF特有的实物申赎机制,可以在很大程度上减少运作过程中产生的资本利得,从而降低投资者的税负。

但即便是ETF税收优势并不显著的欧洲市场,我们也观察到主动ETF最近几年也有快速增长。

这也得益于主动ETF的另一个优势——费率。

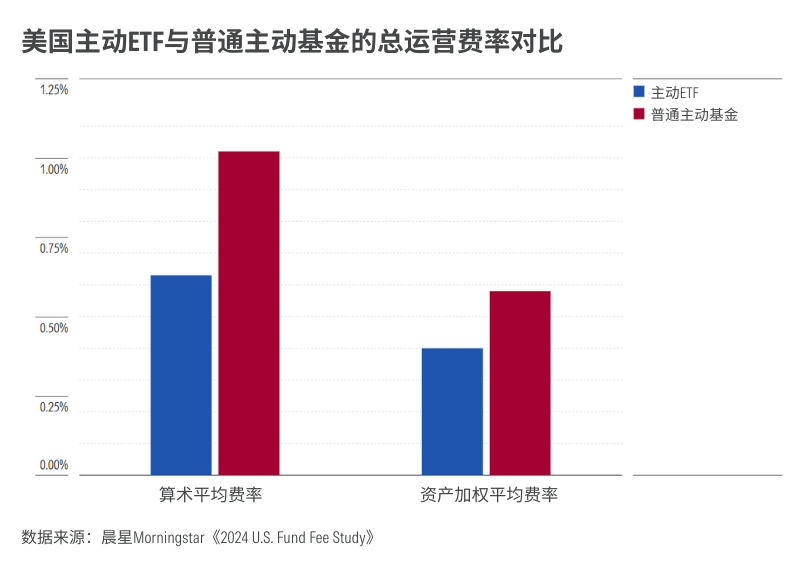

主动基金的实际收益,本质是市场基础收益加上基金经理创造的超额收益,再扣除费率后的结果。因此,一个费率为0.5%的基金,要跑赢市场的难度,显然低于费率为1.5%的基金。

截至2025年,美国主动ETF的算术平均费率为0.63%,而传统主动基金平均费率为1.02%。这意味着,主动ETF想要跑赢业绩基准,整体门槛比普通主动基金要低近40个基点。

大多数美国投资主动策略的投资者也有明显的低费偏好。从资产加权平的角度来看,主动ETF和主动基金的平均费率分别下降到0.4%和0.58%,说明投资者的大部分资金都集中在费率更低的产品中。

除了费率和税收优势,主动ETF还继承了ETF这种产品结构本身的特点——持仓更透明、交易更灵活。

投资者不仅可以在二级市场随时买卖主动ETF,大多数主动ETF也会像被动ETF一样每日披露持仓。

当然,频繁交易和每天关注持仓变化并不一定总是好事,但对于高度重视流动性、追求交易灵活性的投资者而言,这种透明度和交易便利性确实具有吸引力。

不过,这种交易灵活性本身也带来新的风险。

与被动指数ETF一样,主动ETF在二级市场同样会出现折溢价,即交易价格与基金净值之间存在偏差。如果普通投资者在高溢价时买入,不仅会承担“高价买入”的额外成本,还可能在溢价回落时遭受损失。

03

“不完美”的主动投资替代

尽管主动ETF具备诸多优势,但它并不是传统主动基金的完美替代。

晨星研究团队认为,因为美国的ETF管理人无法像普通基金那样主动提出暂停申购,主动ETF投资者最需要警惕的问题就是策略的规模容量。

我们所说的规模容量,指的是一个投资策略在不损害业绩、不影响操作效率的前提下,能承载的最大资金规模。每一种策略的容量各不相同,取决于投资范围广度、资产流动性、市场估值等多重因素。

通常来说,大盘宽基指数、国债指数这些指数的规模容量最大。因为这些资产持仓分散、流动性充足,即便产品规模大幅增长,也不会明显影响策略运作,因此也最适合以ETF的形式存在。

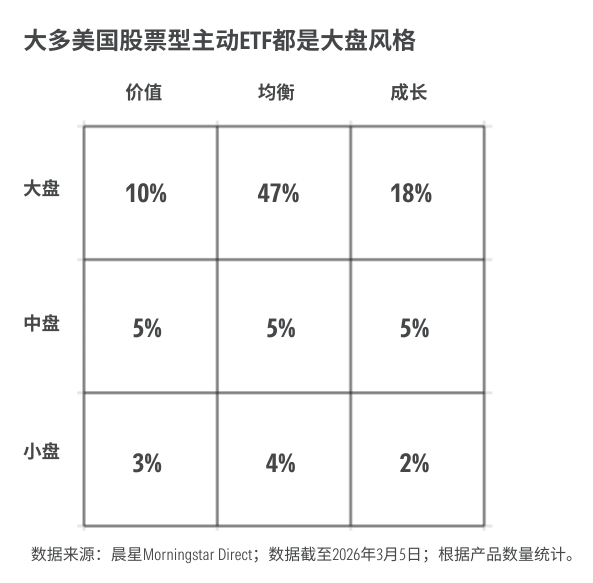

但相比之下,那些依赖精选个股获取超额收益、投资范围相对集中的主动策略,就更容易遇到规模瓶颈。尤其是聚焦特定行业或中小盘股票的策略,由于选股空间有限、资产流动性相对不足,本身并不太适合以ETF形式运作。

这也是为什么,在美国现有的1500多只股票型主动ETF中,75%以上都是大盘风格的产品。

如果无法通过暂停申购来控制规模,尤其是在市场上行期,持续流入的资金很可能迫使基金偏离原有策略:新增资金要么被迫在估值不再便宜的现有持仓上继续加仓,要么为了满足流动性需求选择“次优标的”,最终都会削弱策略获取超额收益的能力。

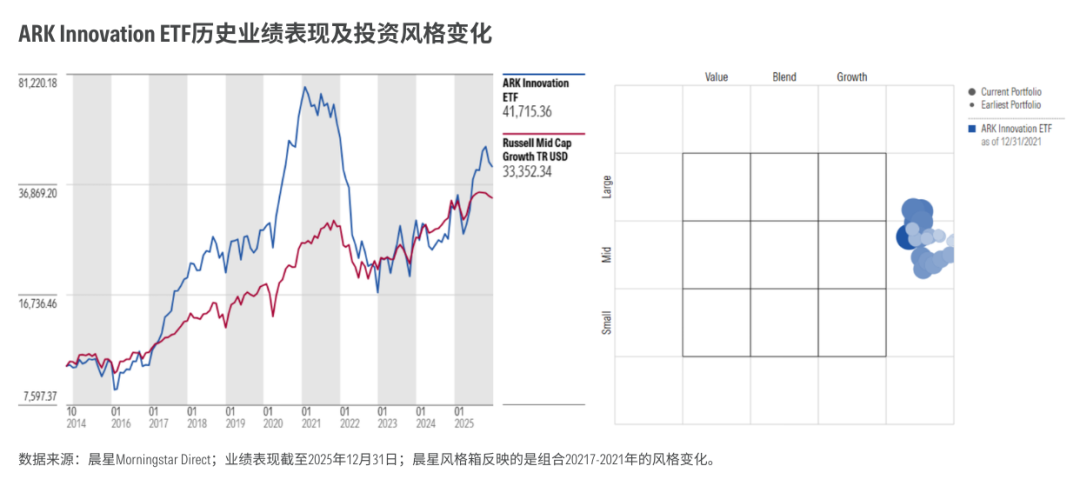

最典型的案例,就是“木头姐”管理的主动ETF——ARK Innovation。

这只聚焦中盘成长投资的ETF,在2019至2020年因业绩亮眼吸引了大量资金流入,但由于无法关闭申购,管理人只能通过增加大盘股持仓来缓解流动性压力,这只ETF的投资风格逐渐从过去的中盘成长向大盘成长漂移。这只基金的业绩也在随后的2021年出现了大幅反转,让不少投资者遭受损失。

ARK Innovation在2020-2021年的经历,也暴露出以ETF形式运作主动策略的另一个问题:对于依赖前瞻性判断和差异化观点获取超额收益的主动策略来说,过高的持仓透明度不仅有可能会阻碍基金经理的建仓节奏,有时还会对其持仓标的的股价造成冲击。

无论是在美国还是在欧洲,大多数主动ETF和被动ETF一样,都要进行日度的持仓披露。

随着ARK旗下ETF规模迅速扩大,市场对其交易动向的关注也越来越多。当时不仅有专门的网站和APP每日监控其持仓与交易操作,投资者还能在公司官网订阅日内交易提醒。

这也吸引了大量的“跟风盘”。2021年初,ARK旗下五只主动ETF共新买入20只股票,其中有14只在披露买入后的次日股价上涨超过3.5%。这些股票当时除了ARK买入之外,没有其他潜在会导致股价出现大幅波动的基本面或者消息面影响。

这种情况在短期内看似对基金业绩有利——买入行为推高股价,基金净值也随之上升。但当业绩飙升吸引更多资金流入时,如果管理人无法找到新的投资机会,就可能被迫在高位继续加仓已有持仓,从而稀释超额收益。

而一旦市场情绪反转,基金出现大额赎回,这一循环就会反向运转,不仅拖累基金业绩,还可能影响组合整体流动性,最终受损的仍然是投资者。

04

主动ETF发展趋势

由此可见,依托ETF的结构想要在主动投资上取得成功并非没有挑战。

这也与我们在美国市场观察到的趋势一致:虽然主动ETF增长迅速,但真正取得成功的仍然只是少数机构旗下的少数产品。尤其是在一些细分资产类别中,规模能够突破10亿美元的产品往往只有一两只。

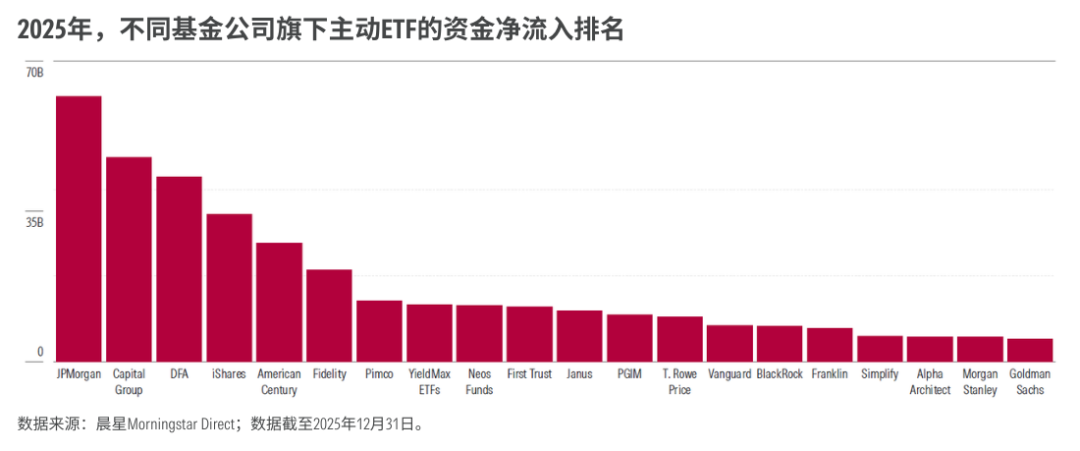

晨星最新数据显示,2025年美国主动ETF超过一半的资金净流入,来自于JPMorgan、CapitalGroup、Dimensional(DFA)、iShares,AmericanCentury,Fidelity这六家公司。

而这些公司旗下大部分成功的主动ETF,大多也并不是传统意义上依赖基金经理精选个股的策略。

例如,2025年吸金能力最强的JPMorgan,其最受欢迎的两只主动ETF——JPMorgan Equity PremiumIncome ETF和JPMorgan Nasdaq Equity PremiumIncome ETF——实际上分别是基于标普500和纳斯达克指数的备兑开仓(CoveredCall)策略。

除此之外,市场上许多热门主动ETF,采用的也是基于规则或量化模型的选股与组合构建方式。

Dimensional(DFA)、iShares以及American Century旗下的Avantis都是典型代表。

以Dimensional规模最大的主动ETF——Dimensional US Core Equity为例,其投资流程是通过一系列指标筛选个股,再按照市值、估值、盈利等特征对选股进行分组,并通过一系列量化规则给个股赋予权重,最终构建出一个高度分散的投资组合。

相比传统的精选个股策略,这些ETF的投资流程更类似于主动量化。系统化的选股和组合构建流程不仅也更容易被投资者理解,由于持仓分散度高,这些策略受到规模容量限制也相对较小。同时,这些特性也让它们可以拥有更大的费率优势。

从2025年的美国新发ETF的趋势来看,现在有越来越多的机构也开始尝试布局一些非传统策略。

缓冲ETF(BufferETF)就是2025年发行比较多的一类产品。这是一种结合期权策略的ETF,旨在跟踪指数表现的同时,以牺牲收益上涨空间为代价,为投资者提供一定比例的损失缓冲保护。

随着资管行业不断演进,投资者能够选择的工具也在不断丰富。

不过,如果未来中国市场要推出主动ETF,仍需要制度层面的进一步完善。当前国内ETF的申赎机制主要采用严格对标指数权重的标准股票篮子。如果未来能够引入更加灵活的定制化篮子申赎模式,将为主动策略在ETF框架下运作提供更大的操作空间,同时也有助于提升产品整体的交易效率。

不过,市场上的新产品层出不穷,选择变多固然是好事,但在做投资决策时,投资者仍然需要聚焦每一个策略与自身的投资需求、风险承受能力与长期投资目标,才能选出真正适合自己的投资工具。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3