春节期间大动作!美国裁决关税无效,全球市场能松口气了吗?

在春节假期结束、马年开工之际,我们不妨先来回顾一条发生在A股休市期间的重要新闻——

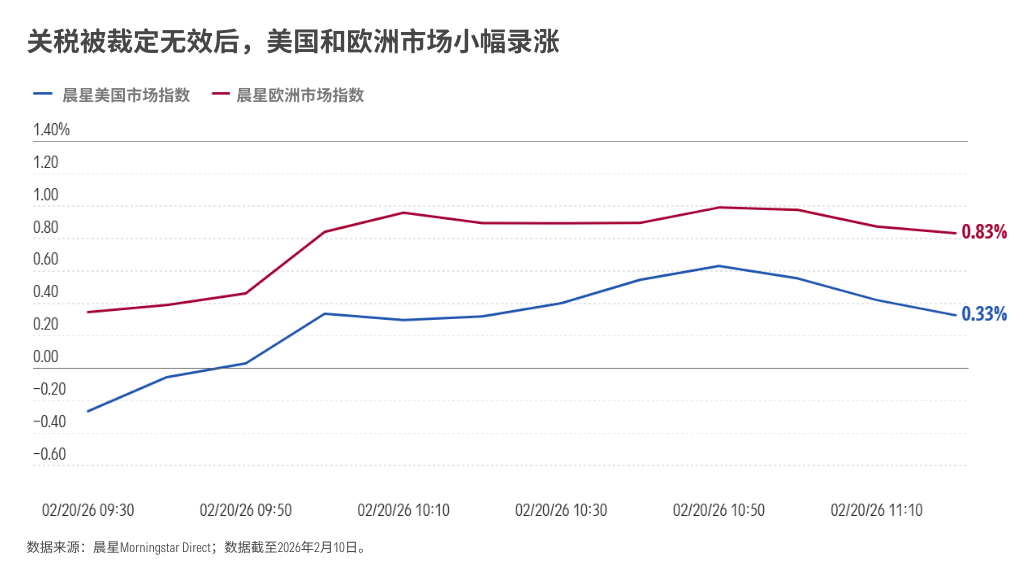

当地时间2月20日,美国最高法院裁定,特朗普此前对几乎所有国家商品加征关税的行为无效。

回顾过去一年,关税无疑是笼罩全球市场的最大不确定性因素。

这一裁决似乎消除了悬在全球经济头上的“达摩克利斯之剑”,在20日当天,欧美股市普遍小幅上涨。

然而,晨星研究团队认为,此次裁决虽然看似结束了全球市场的一个不确定性的“篇章”,但对投资者而言,真正的考验或许才刚刚来临。

01

关税,如何影响普通消费者?

“关税”这个词在过去一年频繁出现在各种新闻头条上,但很多人可能还并不太清楚它对经济和我们的日常生活会产生怎样的影响。

晨星研究团队认为,在如今这个讲求精准施策的时代,关税其实是一种相当“粗放”的政策工具。

它常被描述为保护国内产业、维护国家安全的手段,但现实远比政客的口号复杂得多。

与普遍认知不同,关税并不是寄给外国政府的账单,而是进口商品的企业在商品入境时向本国政府缴纳的税金。

当进口成本上升,企业通常只有三种选择:自己承担成本(降低利润)、削减开支(降薪/裁员),或把成本转嫁给消费者(提高商品价格)。

最终,提高关税可能会通过五种方式影响美国企业和消费者:

直接推高消费价格。对许多家庭用品而言,关税几乎等同于一项“隐形消费税”。例如,对进口铝征收25%的关税,所有以铝为原材料的产品——从饮料罐到汽车零部件——成本都会上升。

抬高国内制造成本。许多美国企业依赖全球供应链。一旦“中间品”被征税,美国制造的成本也会同步上升,进而削弱出口竞争力。

保护伞定价效应。当进口商品因被加征关税不得不涨价时,很多国内厂商往往也会顺势提价。例如,进口洗衣机价格从500美元涨至650美元,本土品牌原本卖520美元,现在完全可以提至600美元——依然具有价格优势,但利润更高。但对消费者而言,无论选择哪一方,支付的价格都会更高。

供应链摩擦与不确定性。关税政策频繁变化,使企业难以制定长期规划,也抑制投资扩张意愿。这种不确定性往往会加剧市场波动,尤其是零售、科技和制造业等行业的企业,股价对贸易新闻高度敏感。

引发报复性“贸易战”。关税很少单向存在,一旦美国对贸易伙伴加税,对方往往会以“报复性关税”回应——通常瞄准农产品等美国的核心出口领域。如果大豆、波旁威士忌等出口受阻,美国农业将承压,最终可能需要财政补贴,而这又成为纳税人的另一项负担。

02

更高的关税,或已箭在弦上

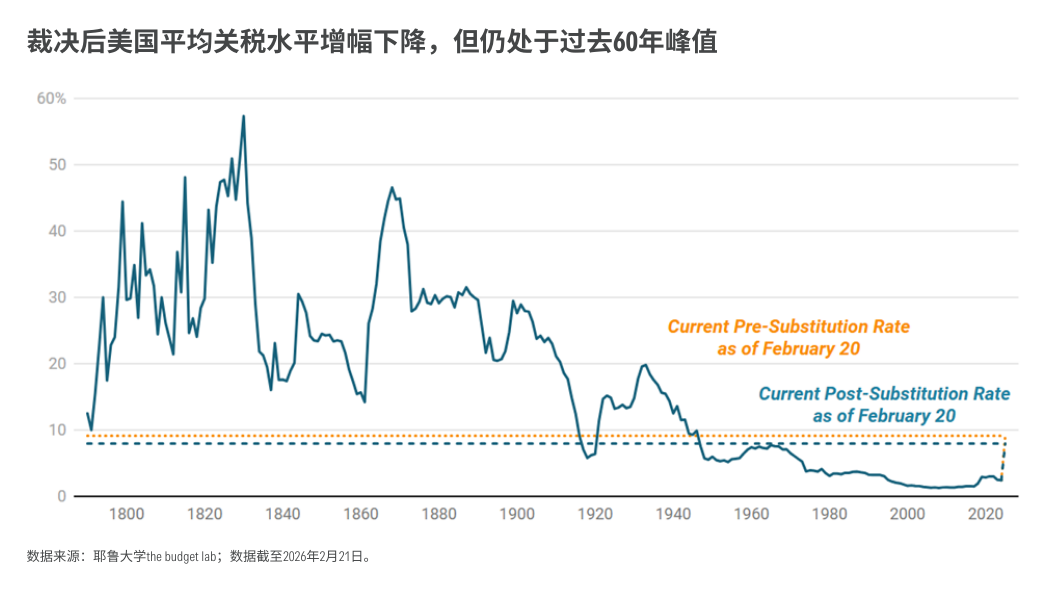

根据耶鲁大学预算实验室数据,自特朗普第二任期开始至这个月最高法院裁决前,美国的平均法定关税已经累计上调了14.5%。

而这次法院推翻的是依据《1977年国际紧急经济权力法》(IEEPA)加征的关税,但未触及其他法定权限,例如第232条(汽车、钢铁等)。

因此,这次裁决也不意味着特朗普加征的关税会彻底“清零”,但平均关税增幅预计将下降至6.7%。

晨星财富团队指出,过去一年政策的反复,使企业的预算与投资规划异常困难。此次裁决在一定程度上缓解了观望情绪,但真正的博弈可能尚未结束。

尽管短期内我们看到平均关税税率小幅下降,但这并非板上钉钉的最终结果。裁决的实际影响,取决于特朗普政府是否愿意、且能否动用其他法定权限,加征新关税以替代被推翻的部分。

正如美国棒球传奇人物尤吉·贝拉(Yogi Berra)所说:“不到最后一刻,一切都还没结束”——放到当下的关税博弈中,这句话再贴切不过。

裁决公布仅数小时后,特朗普便宣布依据《1974年贸易法》第122条,提出将对全球加征10%的新关税。随后,他第二天又表示,将税率提高至该法规允许的最高水平15%。

但第122条仅允许在未经国会批准的情况下实施最长150天的关税措施。因此,这更像是一种过渡安排。未来数月,第301条款调查将为更长期的关税措施提供法律基础,且相关关税可以无限期实施。

由此,此次裁决甚至可能成为推高关税的“导火索”,给全球投资市场埋下更大的不确定性隐患。

美国贸易代表贾米森·格里尔也表示,未来数日至数周内,将公布第301条款调查的更多细节。除此之外,政府还可能通过第232条加征新关税——这一条款通常适用于特定产品类别,目前半导体和药品已被列为潜在目标。

03

忽略噪音,聚焦基本面与估值

在《2026年市场展望》中,我们曾提醒大家,贸易与关税议题可能重新成为市场波动的重要来源。目前来看,此次裁决未必意味着关税压力的终结,甚至可能成为新一轮政策调整的起点。

但从投资的角度来说,头条新闻终究只是变量之一。

理论来说,这次推翻关税的裁决会利好进口商,但可能对与进口商品竞争的国内企业不利,同时可能放缓制造业回流进程。

然而,实际市场的表现则告诉我们,现实往往更为复杂。

以沃尔玛为例,作为美国最大的进口商之一,沃尔玛理论上应从此次关税裁决中直接受益,但裁决结果发布当日,其股价却大幅下跌。实际在关税裁决之前,沃尔玛的估值已处于历史较高水平。过高的估值已提前消化了潜在利好,现在投资者更为关注的,是其未来的增长是否足以支撑当前股价。

苹果的股价表现是另一个例子。在2025年4月特朗普首次提出要加征关税时,苹果是股价受到冲击最大的股票之一。但在此次裁决之后,其股价仅出现小幅上涨。当前市场对苹果将人工智能整合到其产品中的能力的担忧,显然超过了其从进口设备关税降低中可能获得的收益。

由此可见,宏观政策会影响市场情绪,但企业竞争力与估值水平,才是决定股价长期走向的核心变量。

正如2025年4月特朗普宣布全球关税时,晨星股票研究团队并未对大部分企业长期内在估值进行调整一样,此次裁决也不会从根本上改变我们对大多数企业长期价值的判断。

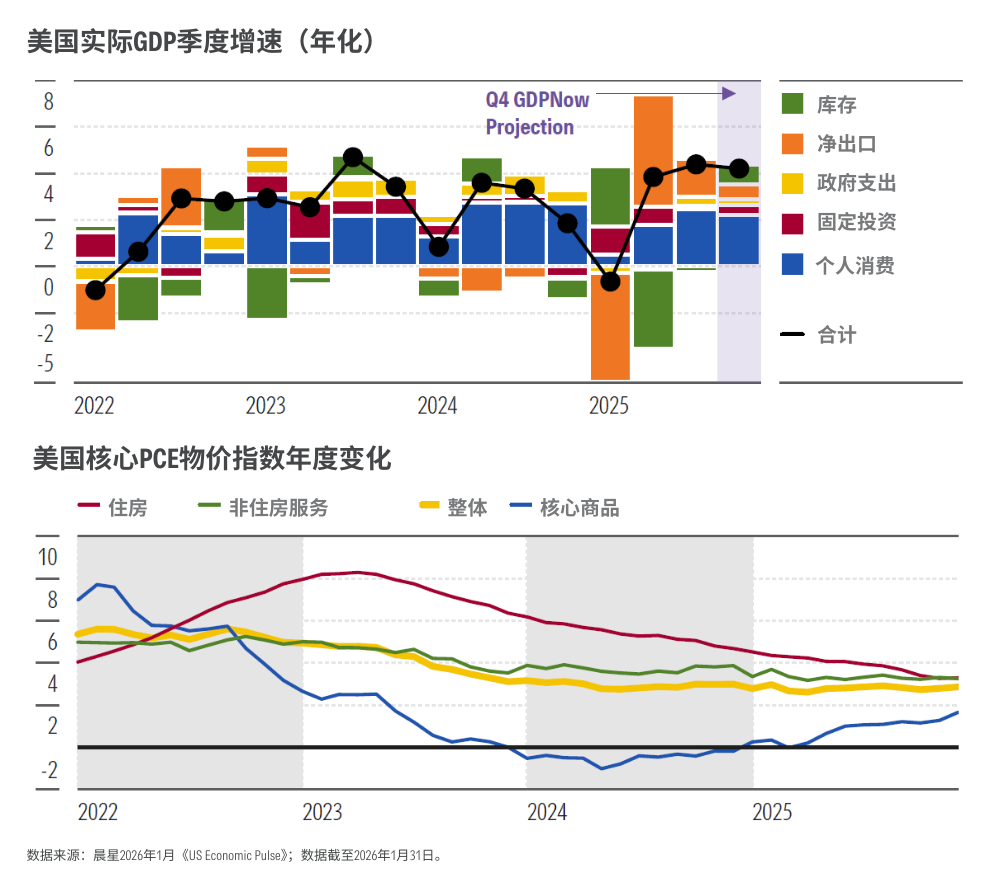

为了印证这一点,我们可以一起回顾一下过去一年——关税政策反复调整,美国经济依然保持相对稳健增长。

2025年第二季度实际GDP年化增长3.0%,第三季度达到4.4%,第四季度为1.4%;通胀方面,2025年CPI在2.4%至3.0%之间波动,并未出现失控式上升。

这意味着,在过去一年中,存在比关税影响力更大的关键变量。人工智能相关投资热潮带来的支出增长、净出口改善以及强劲的消费支出,都是更具解释力的因素。我们也预计这些因素在2026年将继续为美国经济提供积极支撑。

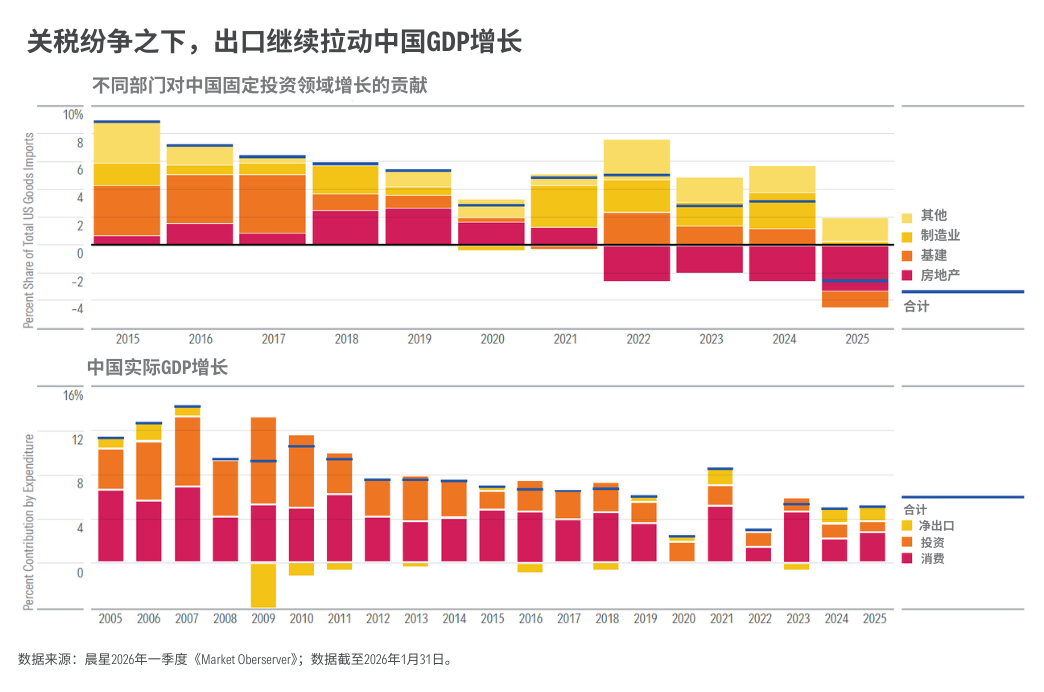

对中国经济而言亦是如此。

晨星研究显示,即便2025年关税纷争不断,净出口对中国经济增长的贡献比2024年更为显著。中国出口企业通过拓展非美市场份额,在一定程度上抵消了关税压力,汽车及其他品类出口实现较快增长。

由此可见,关税政策虽然牵动全球市场心弦,但它并非决定经济走向的唯一力量。

在一个更具保护主义色彩的市场环境时,投资者更需要关注拥有“定价权”的企业——即能够在成本上升时仍维持盈利能力的公司,并通过多元化配置降低政策波动带来的风险。

宏观噪音会不断变化,但投资的长期回报,始终取决于企业长期的盈利能力与估值的合理性。

作者 | Preston Caldwell, David Sekera, Sheryl Rowling

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3