今年市场虽回归涨势,但这几百只基金却永远没法回本了…

近年来,公募基金市场上新发产品数量节节攀升,但另一方面,我们也发现基金清盘的数量也同频走高。

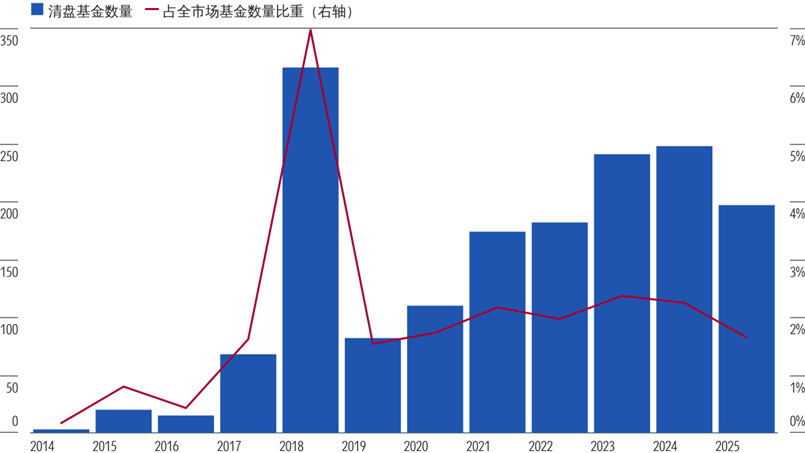

晨星Direct数据显示,截至2025年10月31日,年内也已有近200只开放式基金(含ETF)清盘。

开放式基金(含ETF)历年基金清盘数量和占比

数据来源:晨星;截止日期:2025年10月31日

亏损的时候我们经常安慰自己“不卖就不会亏”。可现实是,若基金走到清盘这一步,连死扛的机会都没有了。

在今年清盘的基金中,我们发现,迷你基金占比足足超八成。

迷你基金是什么?为什么更容易遭遇清盘?今天,我们就来深入拆解迷你基金的本质与风险,教大家如何在投资中避开迷你基金的“陷阱”。

01

何为迷你基金?

简单来说,迷你基金指的是基金规模过小,难以维持正常投资运作的产品。业内普遍将资产净值持续低于5000万元的基金归入此类。

5000万的规模也是监管设定的“清盘警戒线”。

根据现行法规,开放式基金的基金合同生效后,连续20个工作日出现基金份额持有人数量不满200人或者基金资产净值低于5000万元情形的,基金管理人应当在定期报告中予以披露;连续60个工作日出现前述情形的,基金管理人应当向中国证监会报告并提出解决方案,如转换运作方式、与其他基金合并或者终止基金合同等,并召开基金份额持有人大会进行表决。

近年来,国内监管机构高度关注迷你基金问题。

2022年5月,证监会在针对新基金注册发布的新规中明确指出,对于旗下存在较多迷你基金、清盘产品数量多、募集失败频发的基金公司,其新基金的注册和申报流程会受到影响,这一政策也促使行业加速了对迷你基金的清盘进程。

即便今年公募基金清盘加速,市场上依旧有很多存在潜在清盘风险的迷你基金。

截止三季度末,市场上规模处于5000万元清盘警戒线以下的开放式基金仍超过1500只,占全部开放式基金总数的12%以上,但其合计资产规模占比仅为0.12%。

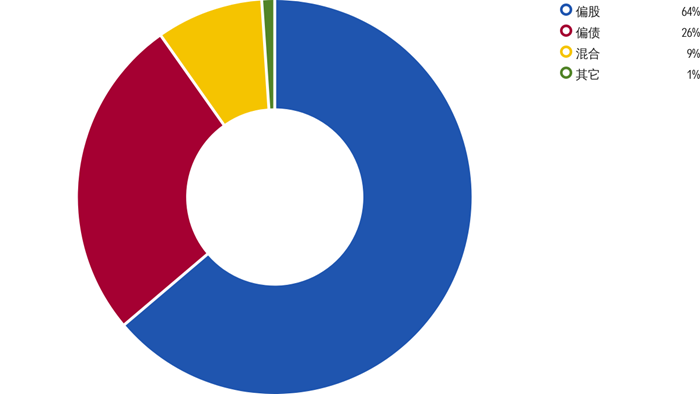

从类型分布来看,偏股型迷你基金占比最高,约达64%;偏债型和混合型迷你基金分别占26%和9%。

不同迷你基金类型数量分布

数据来源:晨星Direct;截止日期:2025年10月31日;

偏股型基金统计涵盖股票型积极你加上部分股票仓位至少在70%以上的混合型基金,包括各积极配置、行业混合晨星分类;偏债型基金涵盖债券型基金加上部分债券仓位至少在50%以上的混合型基金;混合型包含不属于以上两类的混合型基金。

02

迷你基金的四重困境

“迷你”基金的成因多样。

首先,基金业绩欠佳以及投资者持有体验不佳是主因;其次,基金经理变动也可能引发资金撤出,尤其是机构占比较高的产品,机构投资者常随着基金经理变动而同步赎回,导致基金规模快速缩水沦为迷你基金;再者,投资者风险偏好的结构性变化,也会使部分产品失去市场青睐,进而陷入迷你窘境。

此外,部分产品在发行阶段便遭遇募集遇冷,甚至出现延长募集期的情况,这既受产品同质化严重、投资策略缺乏差异化吸引力等的影响,也与发行时点市场情绪低迷、渠道推广力度不足密切相关,叠加后续运作表现不佳,最终成为“长不大”的迷你基金。

除了自身面临重重生存挑战,迷你基金对投资者来说也存在较高风险。

流动性困境:变现难与赎回难

对于开放式基金而言,充足的规模是保障投资者自由申赎的基础。

然而,迷你基金因资金体量小,在买卖资产时常常难以寻觅到足够的交易对手,资产变现难度较大,这一问题在市场流动性紧张时尤为显著。

例如,银行间债券市场主流成交单位多为1000万元,而迷你基金单券占比多为几十万至几百万区间,远低于市场常规交易门槛。尤其是在市场下行期间,即便折价出售也难寻买家。当投资者集中赎回时,迷你基金因资产变现艰难,往往无法及时满足需求,可能导致赎回延迟或部分赎回的情况,这既损害投资者利益,又削弱了市场对迷你基金的信心。

收益困境:波动大与回报低

收益困境直接影响投资者实际回报,主要源于两方面。

一方面,由于规模较小,迷你基金的持仓难以实现充分分散,多集中于少数个股或个债,一旦持仓标的价格波动,基金净值便会大幅震荡,稳定性显著低于大规模基金。

另一方面,基金公司通常将核心投研力量向头部大基金倾斜,迷你基金缺乏充足的行业与个股、个券研究支持,业绩难保障,且因资金体量受限无法参与部分高门槛优质资产布局,收益提升空间被压缩。

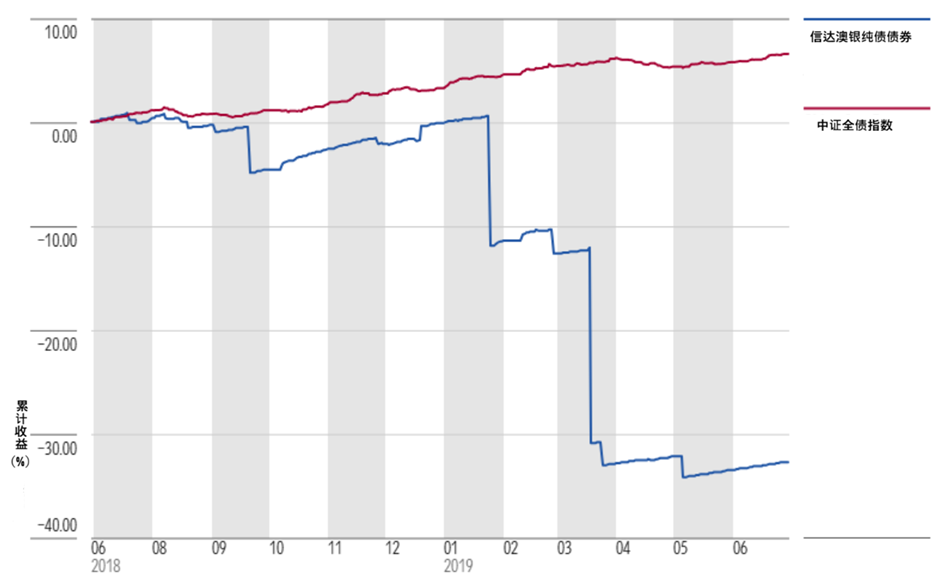

2019年清盘的信达澳银纯债债券基金,就是迷你基金收益困境的典型案例。

该基金2016年首发募集规模为5.87亿元,但后续遭遇持续赎回,到2018年末规模已缩减至不足5000万元。由于基金规模较小,基金的持仓不得不集中在少数个券上。尤其在为应对赎回而不断减持高流动性资产后,自2018年三季度起,基金有超五成仓位集中于“16信威01”和“16三胞02”两只低评级信用债,信用风险显著攀升。2019年1月25日,中证估值将“16信威01”从99.85元急剧下调至73.28元,致使该基金净值单日暴跌12.42%;3月19日,“12三胞债”实质违约,进而带动“16三胞02”估值腰斩,基金净值再度下跌21.42%,年内累计亏损超过35%。

信达澳银纯债债券清盘前一年业绩表现

数据来源:晨星Morningstar Direct

费用困境:高费率侵蚀收益

迷你基金的费率普遍偏高,根源在于基金运营中的信息披露费、审计费等固定成本,分摊到小规模资产上后单位成本显著上升。

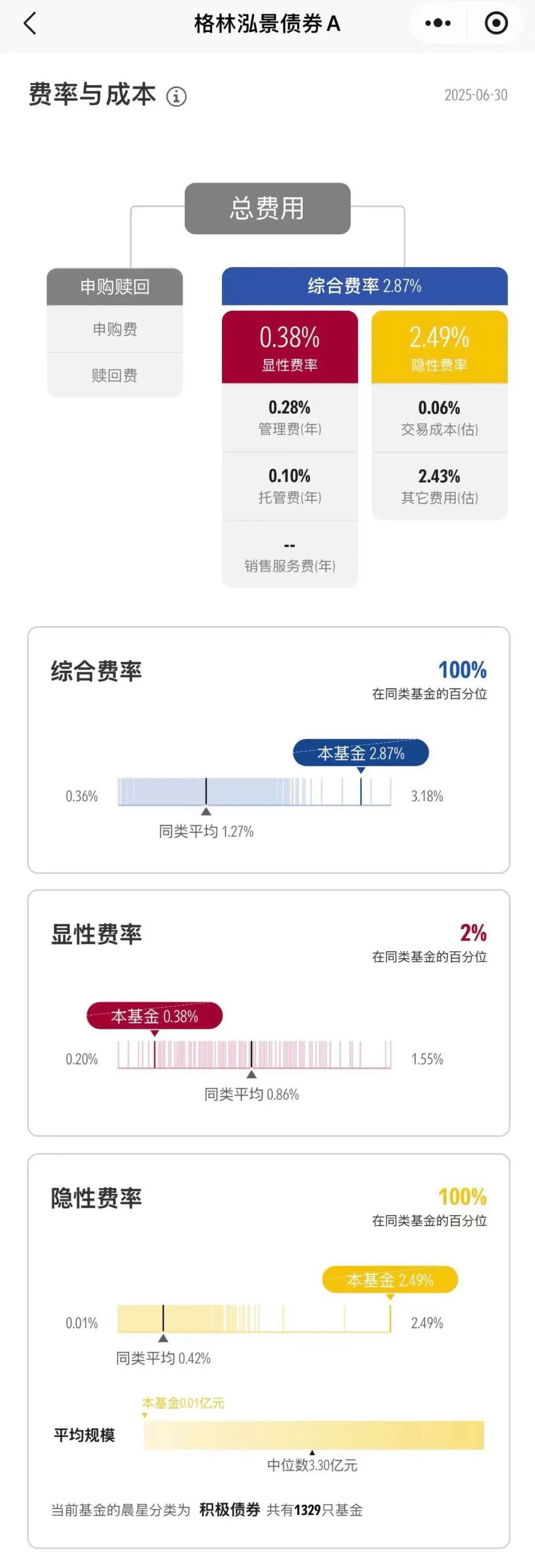

以格林泓景债券基金为例,截止2025年三季度,该基金的规模仅114万元。据2025年中报披露的费用估算,其综合费率高达2.87%,显著高于同类积极债券基金1.27%的平均费率,在同类积极债券基金中处于最高水平。其中,“其它费用”达2.43%,位列同类基金之首。2025年前11个月,该基金的费后收益率为-1.51%,高费率对业绩的侵蚀显而易见。

数据来源:晨星基金小程序「基金查询」

尽管基金的管理费、托管费按资产规模比例计提,但迷你基金缺乏规模经济支撑,这类费率往往难以下调。此外,迷你基金因资金体量有限,投资交易中还面临更高冲击成本,买卖个股或个券时,稍大交易量就可能影响标的价格,进一步拉低投资收益。

针对固定成本问题,监管已出台了以基金公司自担固定费用为主的政策,搭配分类型、分规模的信披费豁免规则,能在一定程度上缓解固定费用给基金持有人带来的压力,但仍难以降低偏高的管理费、托管费以及交易成本等,无法彻底解决迷你基金费率高的问题。

清盘困境:清盘、保壳与转型的挣扎

清盘困境是迷你基金面临的最严峻生存挑战。

对基金公司而言,迷你基金利润贡献有限但维护成本高,清盘可优化资源配置。但对于投资者而言,基金清盘意味着投资计划被迫中断,资产变现过程中可能面临折价损失,资金占用时间长达数月,资金占用长达数月,还需承担赎回费等额外成本。

为了避免基金清盘,部分基金公司会采取一些“保壳”措施,比如用自有资金申购基金、限制投资者赎回等,暂时维持基金的规模,但这类举措仅为权宜之计;另有部分迷你基金尝试通过修改基金契约变更投资方向实现转型,但转型需经过严格审批,且转型后能否吸引投资者仍存在较大不确定性。

03

投资者如何避坑与应对?

从本质上来说,迷你基金的风险并非难以察觉,但在实际投资过程中,仍有不少投资者不慎“踩坑”。

最常见的是“低净值幻觉”。

迷你基金往往单位净值较低,许多投资者将基金净值与股票价格混淆,认为“净值1元的基金比净值3元的便宜,上涨空间更大”。但实际上,基金净值高低仅反映过往业绩,与未来涨幅无直接关联,净值3元的基金可能因长期业绩优良持续上涨,而净值1元的迷你基金则可能因业绩亏损继续下行,风险反而更高。

还有部分投资者受短期业绩吸引。

一些迷你基金因持仓集中,遇上特定板块暴涨时短期业绩会突然飙升,投资者若盲目追高,往往在入场后遭遇板块回调,基金净值快速下跌,最终高位套牢。

此外,信息获取渠道的单一也是导致投资者“踩坑”的重要原因。

部分投资者获取基金信息的渠道较为单一,主要依赖基金销售平台推荐或他人介绍,缺乏主动全面了解基金的意识。而一些销售平台对迷你基金的风险提示不足,导致投资者因信息不对称,在不知不觉中陷入投资陷阱。

对于普通投资者而言,想要做好迷你基金的风险防控,最关键的是在投资前端做好筛选。

投资者应优先选择规模适中的基金,同时避开机构占比过高的产品,尤其是单一机构占比极高的基金,机构资金量大且行为一致性强,一旦出现大规模赎回,极易导致基金规模急剧下降沦为迷你基金。

图片来源:晨星基金小程序「基金筛选」

除基金规模外,还需从基金公司实力、基金经理能力和基金业绩等多维度综合研判。

基金公司方面,应选择投研团队资源充足的公司,这类公司风险管控能力更强;基金经理层面,需关注其任职年限与过往业绩,优先选择经历过完整市场周期检验、在管产品长期收益率高于同类平均的基金经理;基金层面,应挑选长期业绩良好稳定的产品。

若已持有迷你基金,也不必马上卖出,关键是判断基金是否值得继续持有。

若基金规模虽处于迷你区间,但业绩稳定,基金公司通过持续营销等方式提升规模,且基金经理未变更、投资策略稳定,这类基金短期内清盘风险相对较低,可短期观察,若规模有回升迹象则可继续持有;若基金规模持续缩水,同时伴随业绩低迷、风格漂移等问题,无论是否发布清盘公告,都应果断赎回,避免风险扩大,即便支付一定赎回费,也往往低于清盘可能带来的损失。

对于已进入清盘流程的基金,投资者需密切关注基金公司的清算公告,及时了解资产变现进度、费用扣除明细等信息,保障自身权益。

在公募基金市场快速发展的背景下,迷你基金的存在是市场优胜劣汰的必然结果。

普通投资者不应抱有迷你基金可能逆袭的侥幸心理,而应优先选择规模适中、业绩优良、投研实力强的基金产品。每一次投资决策,都应基于对基金多维度的考量。理性投资,远离“迷你陷阱”,才能在投资之路上行稳致远,实现资产的稳健增值。

作者 | 吴粤宁

编辑 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3