普通人怎么在较低风险下大概率赚钱?

前几天,我们发起了一个中秋读者互动话题,邀请大家分享对“投资圆满”的看法。评论区里不少朋友提到,投资中的“圆满”就是拿到高收益率。

这种想法很正常,毕竟谁投资不是为了赚钱?

然而,收益数字高低并不是投资成功的全貌。在追求回报,尤其是与他人“比”回报的过程中,我们常常忽略一个关键问题——你为这些收益承担了多大的风险?

就像巴菲特说的那样:“投资的第一原则是永远不要亏钱,第二条原则是永远不要忘记第一条。”只有在控制风险的前提下,才能获得持久的成功。

那么,普通人如何在较低风险的情况下大概率赚钱?今天我们就来聊聊资产配置的基本思路,以及如何从零开始构建一个属于自己的投资组合。

01

组合构建的原则

构建投资组合的首要原则是:风险与回报是相对的。

也就是说,你不能期望不承担亏损风险就赚取高回报;反之,如果你追求绝对的安全,就必须接受低回报的现实。

那这是否意味着没有高回报、低风险的投资呢?

其实不然。金融界有句老话说:“多元化是唯一免费的午餐。”

这句话出自1990年诺贝尔经济学奖获得者哈里·马科维茨(Harry M. Markowitz)。

马科维茨认为,这个世界上不存在最完美的资产,只存在风险和回报之间的平衡。

他提出的现代投资组合理论(Modern Portfolio Theory)想解决的核心问题就是,如何在特定的风险水平下提高收益。

在他看来,虽然我们无法预言未来什么资产表现更好,但可以利用不同资产类型的相关性、风险和回报等概念,可以在不显著降低回报的情况下有效降低风险,也就是所谓的 “有效前沿” 。

最重要的不是预测未来,而是认识到未来无法预测,但可以先做好准备。

—— 橡树资本联席创始人霍华德·马克斯

在这个过程中,最重要的决策并不是具体选哪只产品,而是投资组合中需要什么样的资产,又要将这些资产按怎样的比例进行配置。

这两个决策将直接决定你未来的回报和风险水平。

02

选什么资产?

构建投资组合可以优化我们投资的风险收益,在降低单一资产类别带来的风险的同时,提高整体投资组合的收益,而实现这一点的关键前提就是分散。

但分散并不代表我们增加持仓的数量和品种,风险就会降低。

如果你单纯是因为不知道哪只基金未来的收益更高所以买了10只基金,这不是在构建组合,而是在 “赛马” 。

真正实现风险分散的关键是投资标的相关性如何。相关性越低,风险分散的效果越好。

资产的相关性指的是在某个时间段内,两个资产价格走势的相似程度。如果二者同涨同跌,表示它们高度相关,二者涨跌越不同步,表示相关性越低。

在金融中,相关性的表达方法是数字,数值介于-1到1之间。-1表示二者涨跌完全相反,1表示二者涨跌完全同步,0表示二者没有关系,完全独立。

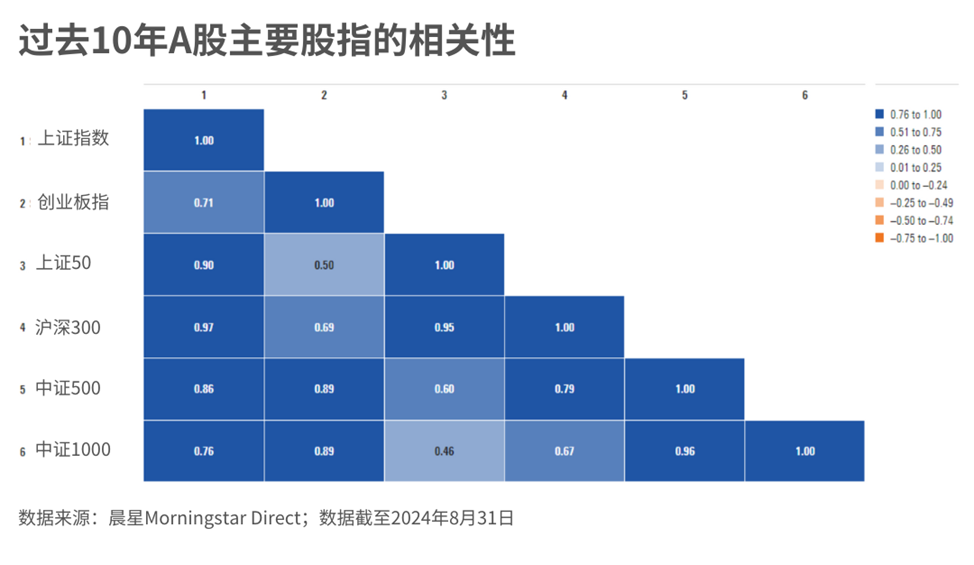

在这里,我们选取了一些A股市场的常见指数,可以发现它们之间的相关性大多为正值。也就是说,无论幅度大小,他们涨跌的方向基本都是一样的。

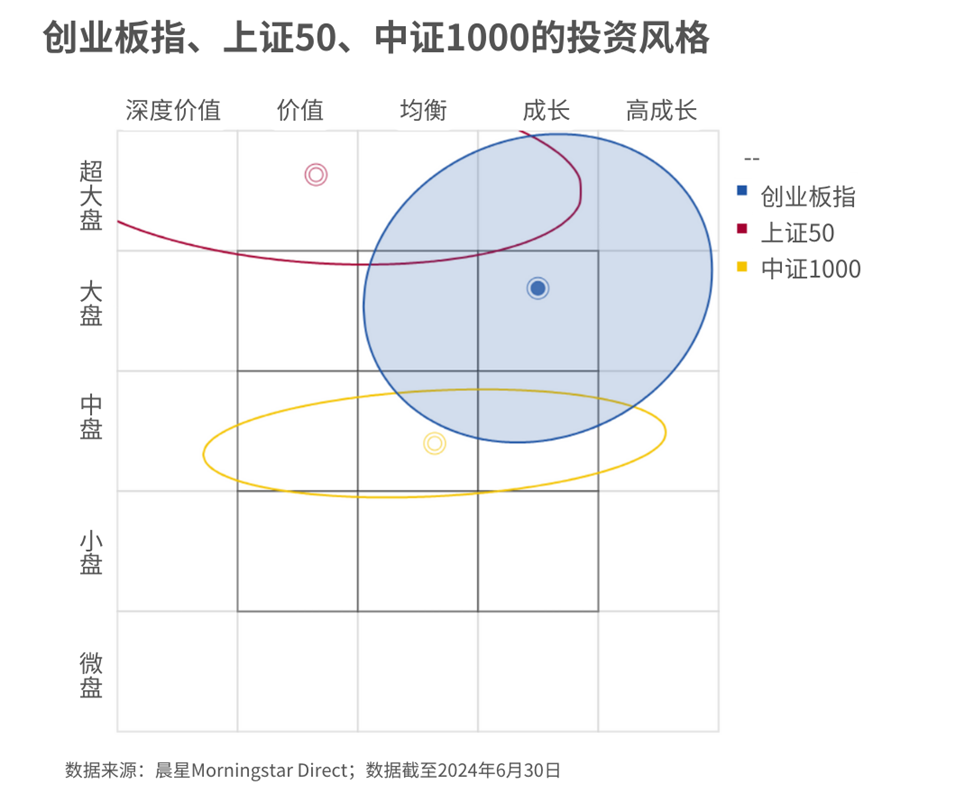

有意思的是,我们可以看到这里相关性最低的是上证50和中证1000,相关系数仅为0.46,这两个指数也分别是A股中超大市值和小市值的代表性指数。

此外,价值风格的上证50与成长风格的创业板指之间的相关系数也比较低,只有0.5。

这也从侧面说明了,在不同市值和投资风格上进行配置,可以起到一定的分散作用。

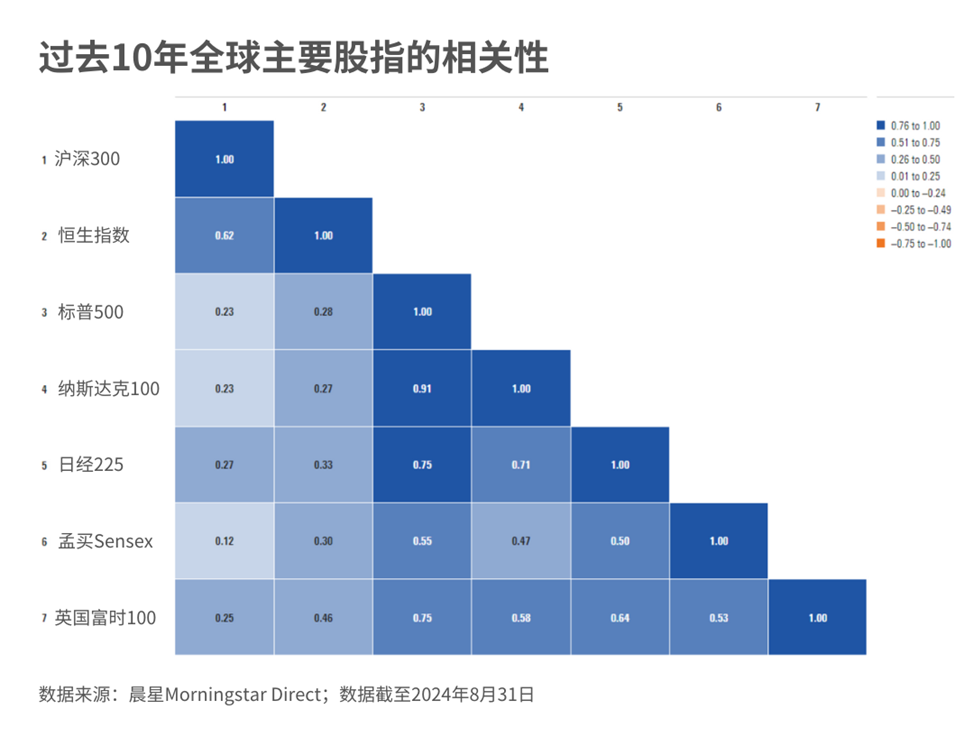

接下来我们再来看看全球主要股票市场的相关性。

虽然这些资产指数间依旧是正相关的,但数值明显比A股各个股指之间更低,说明分散配置全球股市的风险是要低于是仅投资单一国家股市的。

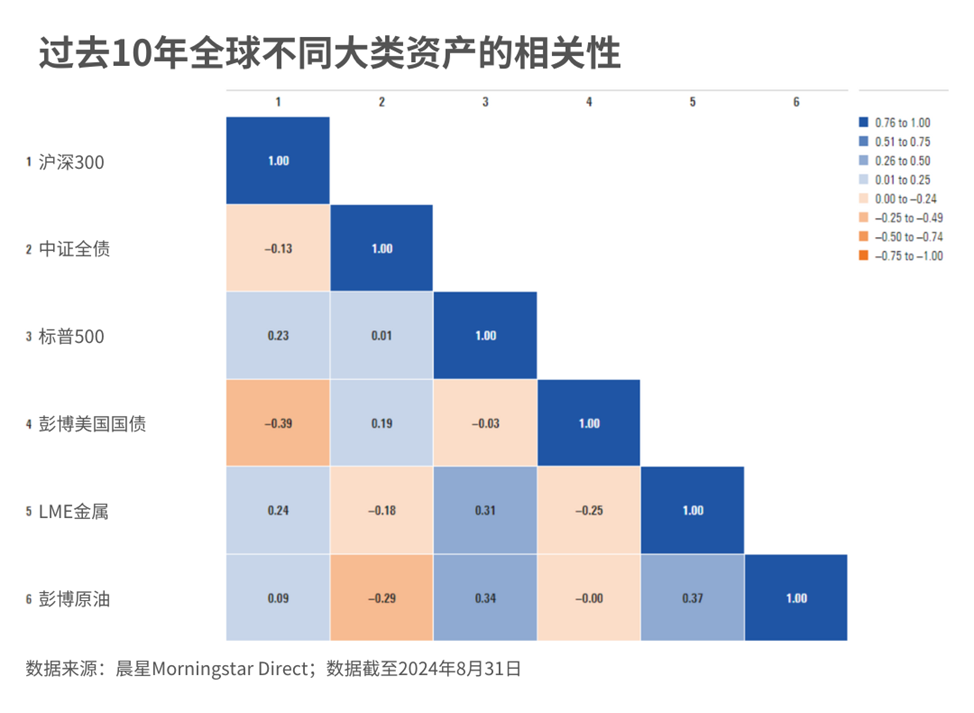

在接下来的图中,我们加入了常说的债券、商品等其他大类资产,就终于出现了负相关(橙色)。

在过去十年,中国股市和债市之间的表现就是负相关,美股和美债之间也是负相关。此外,以原油和金属为代表的大宗商品中和无论中国还是美国的股债都有比较低的相关性。

这说明了,不同大类资产之间的分散配置是最有效的。

所以构建组合并不需要“海王式”投资。在每一类资产中,选择1-2个具有代表性的投资标的,就能达到很好的效果。

03

最佳的配置水平是什么?

那接下来的问题就是,不同类型的资产到底该用什么权重来配置?

马科维茨虽然因为他的现代投资组合理论获得了诺贝尔奖,然而他自己也承认,他在给自己制定个人资产配置时并没有使用复杂的数学模型:“我的目标是尽量减少未来的遗憾,所以我投资组合的股债比例是一半一半。”

所以这也说明了,在决定组合里各个资产权重时,比起复杂的数据计算,更应该考虑的是以下三个与你息息相关的问题。

你的目标:对马科维茨来说,他的目标是减少“错过”某类资产未来的表现。但对于其他人,投资目标可能不同。所以你需要明确自己的投资目标,无论是具体收益数字,或者任何人生中需要用钱来实现的目标。

你的风险承受能力:很多时候,你以为自己能承担的亏损和实际能承担的亏损往往是有很大差距的。因此,了解自己风险承受能力的最好方法,就是是回顾你自己在熊市中的感受。明白了自己能接受的波动或者亏损的底线,再去制定配置策略,也能让投资多一些从容,而不至于影响自己的生活和情绪。

你的投资期限:传统观点认为,年轻人有资本采取更加激进的策略,因为他们有更高的人力资本和更长的时间承担市场的波动。但随着年龄增长,投资期限缩短,应该减少高风险资产,转向更加稳定的债券、现金。一个经验法则决定组合股债比例的经验法则是,在一个股票/债券组合中,投资者的债券配置应与其年龄相等。按照这个公式,如果你40岁,那么就是40%的权重分配给债券,60%分配给股票。

资产配置没有唯一的标准答案。能够找到适合自己、让自己安心的资产组合,便能帮助投资者有效抵御风险、坚持长期投资。

虽然理论上来说,组合中的大类资产种类越多,风险源就越分散。

但是如果你对某类资产一无所知就盲目地去配置,实际上又把自己暴露在了一个更大的风险之下——踏出能力圈的风险。

而且,组合越复杂,对认知的要求越高,构建和维护也会耗费更多的时间和精力。

所以,对于投资小白或不想在投资上投入太多精力的人来说,一定要保持简单。通过选择具有代表性的宽基指数基金来获得对特定资产的敞口,是最简单且省心的组合构建方式。

构建自己的投资组合其实也是一个自我发现的过程。

你需要不停地问自己想要什么,想要用钱实现什么样的目标,如何靠近这个目标。

在这个过程中,你会更加了解自己的偏好,理解自己的情绪,并学会接纳这些因素在市场中表现的结果。

往期推荐 ●●

// 1

// 2

// 3