为什么大多“高成长”的结局不如想象中美好?

今年以来,科创芯片、AI、创新药等主题板块接连大涨,让“成长”再度成为A股投资者的焦点。

大部分投资者都非常关注公司所处赛道的成长性和景气度。高景气度、高成长的赛道意味着更容易跑出牛股,也意味着斩获高收益的概率更大。按理说,只要选对了赛道,赚钱就能事半功倍。

可奇怪的是,大家入场时瞄准的都是高景气度、具备“长坡厚雪”特征的赛道,但为什么对于大多数人来说,投资结果却总是不尽如人意?

01

不止于高成长

在成长投资里,大家关注“景气度”很自然。

景气度是衡量一个行业“繁荣程度”的重要指标——通常,当某个板块的业绩增速明显高于市场平均时,我们就说它“景气度高”。

但是有一个问题是,经济和行业增长固然重要,但“增长”并不是投资成功的唯一条件。

资本主义的本质是促进竞争,而行业增长越快,竞争往往越激烈——可对于投资者来说,激烈的行业竞争未必是好事。

当我们买入一只股票,就意味着拥有了一家公司的部分股权。作为股东,肯定希望公司的竞争对手越少越好,这样才能把更多利润留给我们。

所以,晨星在股票研究中,更关注的是具有“可持续竞争优势”的公司,而不是增长最快的公司。

晨星用“经济护城河”来衡量一家企业的竞争力,一家企业的“护城河”主要来自于5个方面:

转换成本:当客户更换产品或服务提供商时,若需承担较高的时间、金钱或心理成本,就会维持现有选择,转向竞争对手产品的概率也会降低。

无形资产:专利、政府许可证以及品牌形象等无形资产能让一家企业在竞争中脱颖而出,有效抵御对手冲击。

网络效应:随着使用某产品或服务的用户数量不断增多,其价值也会随之提升。一旦企业在用户规模上领先,有机会形成“赢者通吃”局面。

成本优势:具备成本优势的企业,能低成本生产产品或服务,借此抢占市场份额或提升利润率。

有效规模:在规模有限的市场中,市场如果被少数企业高效占领,新进入者往往难以立足,现有企业可以凭借“有效规模”维持竞争优势。

02

资本永远追逐成长

然而,每当高成长的故事铺天盖地时,很多人就会把这个关键原则抛到脑后。

高成长领域的企业,往往会通过大肆举债进行扩张。与此同时,风投、私募股权及公开市场的投资者,也会争相向该领域的新老企业注入更多资本。

起初,所有人都沉浸在营收飙升的喜悦中:企业为了满足未被挖掘的需求拼命扩张,更快的营收增长又吸引来更多资本。

当企业像海绵一样吸纳资金后,不少会为了维持高增长采取激进策略——降价抢市场、砸钱做营销、扩招员工以扩大产品与服务产能。

由于资本源源不断地涌入,这时没人在意成本;也没人关心盈利,因为那是“明天的事”。在高景气度的行业里,很多公司的核心目标只有一个——推动营收持续增长。

但挑战早晚会来。经营企业本就不易,在“资源看似无限、竞争越来越激烈”的高成长赛道里,难度更是指数级增长。

当行业发展到某个节点,“供过于求”会成为不可避免的结果。

站在理性的角度,出现了这样的情况,企业本该缩减供应、控制产能,但同时,它也要面对“增长不能停”的压力——员工要饭碗,投资者要短期回报,媒体要热点话题,所有人都不希望这场增长派对落幕。

但泡沫终究会破。当投资者终于意识到,早期那些“远见者”鼓吹的“无限未来”根本不现实时,行业估值会断崖式下跌。

03

从需求到过剩

看到这里,我们不难得出一个结论:增长的种子或许源于需求,但最终,它会催生出过剩的供给。

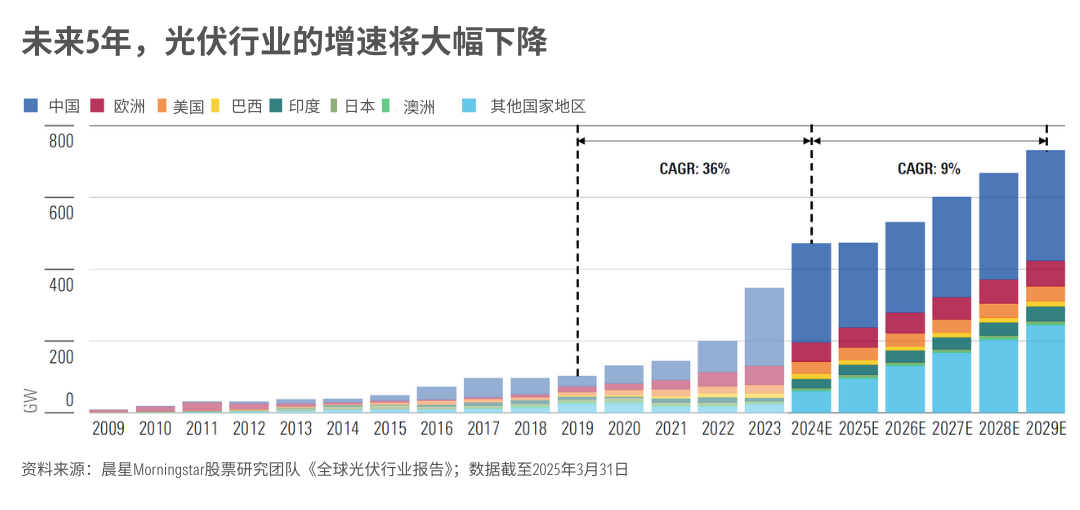

这几年的新能源和光伏就是个典型的例子。

这曾是几年前市场上最“未来可期”的故事——投资规模大、产业产值高,还契合国家绿色发展战略与先进制造业导向,怎么看都该有好前景。

可现在呢?它们成了近年来产能过剩最严重的行业。

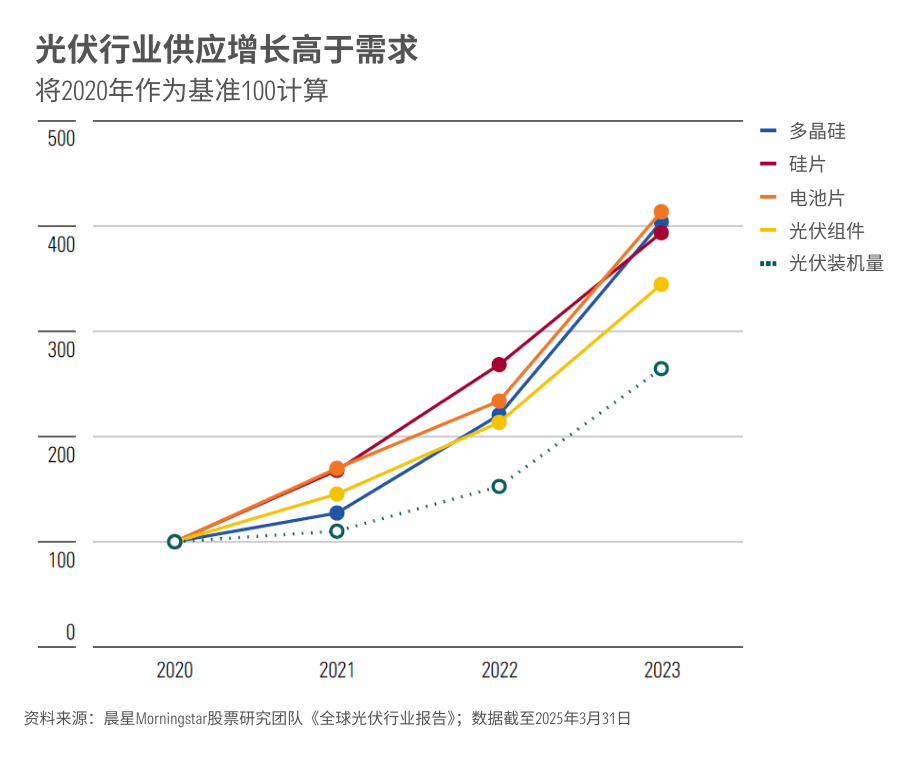

晨星最新发布的全球光伏行业研究显示,2020年到2023年,光伏供应链的产能增长了3.4到4.1倍,远超过同期全球年度光伏装机量2.6倍的增幅。此前,因光伏产品价格一路飙升,吸引了大量资本投入,但最终却直接导致了严重的产能过剩。

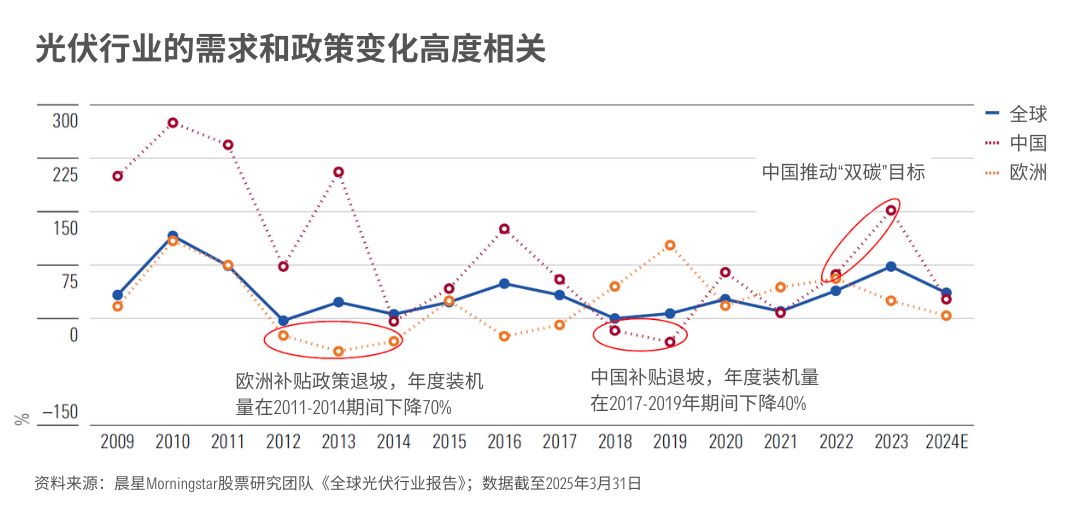

事实上,光伏的需求本身就和政策高度绑定,本来就具有波动性和不确定性。

虽然这些年全球光伏装机量整体是正增长,但增长一直不稳定,总是“骤增”和“骤降”交替出现。这种忽快忽慢的增长,给供应链的产能调整带来了极大挑战。

可在增长狂热的时候,这些风险都被增长的故事掩盖了。

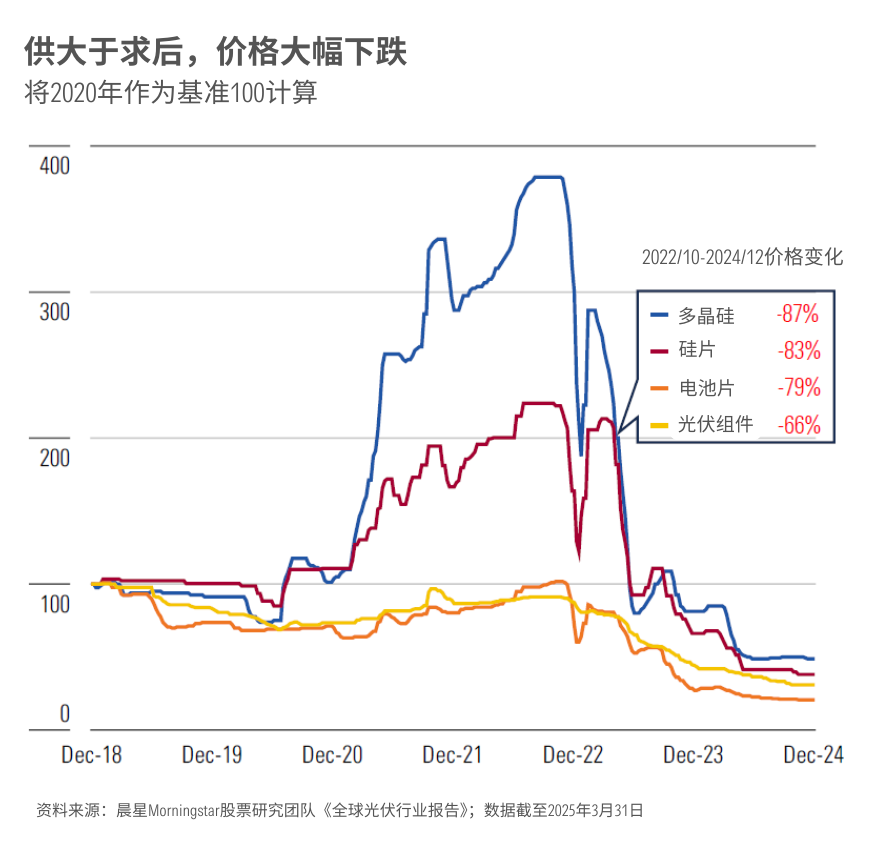

结果是,随着新产能陆续投产,2022年第四季度光伏产品价格开始大幅下跌,到2024年更是跌到了历史低点。

晨星预计,2025年全球装机量将进入停滞期,未来五年光伏行业的增长将显著放缓。

04

警惕“失控的增长”

从这些例子里,我们得到的最核心教训是:警惕失控的增长。

特别是当某类增长的基础是“一个简单且人人认可的事实”,再叠加“这种增长对社会有益”的共识期待时,更得加倍警惕。

比如“绿色发展是趋势”、“AI会改变世界”——这些判断本身没错,但增长从来不是线性的,单靠押注行业、盲目追高,很难真正赚到钱。

历史不断的告诉我们,高成长总会被包装成“对市场需求的合理回应”,然后资本扎堆追逐这些机遇,推高行业估值,引发激烈的竞争,最后导致供应远超需求。

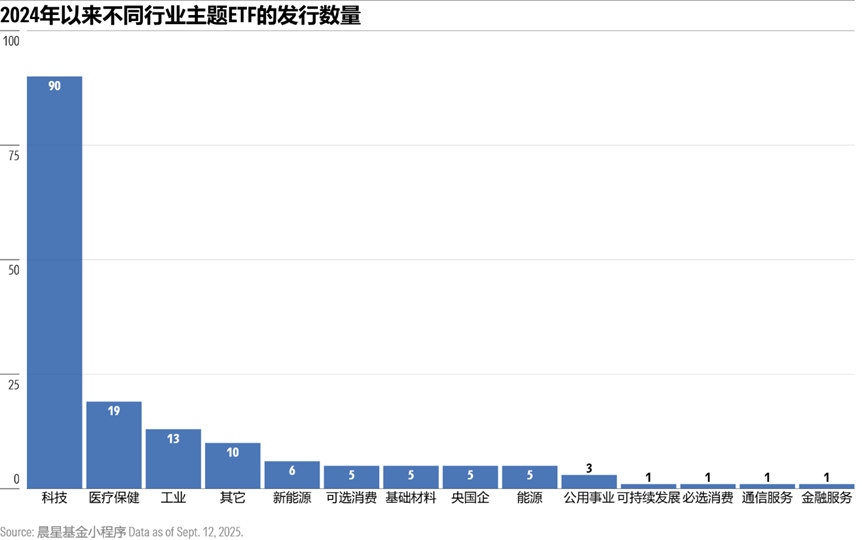

要识别潜在的风险,不妨看看过去几年新发行的主题ETF。

从它们背后的投资主题里,也能看到很多高成长叙事的影子:有些聚焦某类新技术,有些押注某类新产业。

👉在晨星基金小程序的「ETF专区」中可以查看ETF的主题标签

这些主题是否都属于“过度炒作、终将崩塌”的叙事?当然不是,但动听的故事不代表长期挣钱,其中一定有一些最终会被时间证伪。

说到底,在投资中关注景气度高本身没有错,错的是对“增长”的盲目信仰。

再遇到人人都在谈论的“未来大趋势”时,也要问问自己:这个行业的竞争格局如何?谁能笑到最后?我买入的价格里,是否已经包含了过高的增长预期?

只有在增长的狂欢中保持冷静,才能真正把高成长变成高收益,而不是高风险。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3