想知道基金经理什么段位?两个指标告诉你

最近几年,很多投资者被灌输得最多得一个概念就是:长期持有。

很多基金经理在宣传自己投资理念时,都会强调自己是长期投资者。

口号是喊麻了,但真正做到了吗?

今天,我们就用“换手率”这个指标给这些“长期投资者”验验身,再来品品他们的投资段位。

【文末有投票~】

01

什么是基金换手率?

我们知道,基金主要投资于一篮子的股票或者债券。假设年初的时候篮子里是A、B、C三只股票,到了年中,基金经理把这些都卖了,买入了D、E、F,那换手率就是100%。

如果说临近年底,基金经理又把组合里的股票从D、E、F换成了G、H、I,相当于在一年之内组合换了两次血,那换手率就是200%。

所以,通过换手率这个指标,我们可以看出基金在实际运作中,每年组合的变化有多大、基金经理的调仓有多频繁。

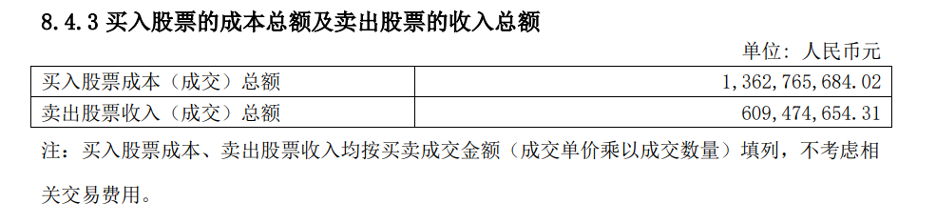

通过基金年报中披露的股票买卖成本数据,我们可以对一只基金在当年的换手率进行估算。

数据来源:某基金2022年年报

计算公式为:换手率 = 买入或者卖出股票金额两者中较低值 / 年内基金平均净资产

当然还有更简单的操作,晨星已经帮大家计算好了每只基金的年度换手率,以及他相较于同类基金而言是高是低,大家可以在晨星基金小程序的基金页面中查询。

数据来源:晨星基金小程序(测试版)

02

基金经理的试金石

那这个指标到底有啥指导意义呢?

基金经理的嘴可能是骗人的鬼,但是他的组合不会骗人。

在评价一只基金时,投资者可以通过换手率的高低,了解基金经理是更注重长期布局还是短期操作,以及他们的投资眼光有多准。

理论上来说,基金交易得越频繁,换手率就越高。

换手率的高低主要受到投资策略、投资期限、市场环境三方面的影响。

首先,基金经理的投资策略决定了换手率的大致范围。

我们可以粗略地把公募主动权益基金的投资策略分为三类:

第一类是买入持有策略,赚取上市公司长期业绩增长的钱。

这类基金经理往往是长期投资的践行者,专注于个股研究和挖掘,一旦判断是好公司会倾向于长期持有,换手率自然比较低。

第二类是自下而上选股叠加行业景气度判断的策略。

这些基金经理通常试图在行业轮动和个股精选中寻求最优解,会根据行业景气度变化进行一些交易,他们的换手率会比单纯买入持有策略要高一些。

第三类是“见风使舵”型的策略。

基金经理主要靠择时和交易挣钱,通过追踪短期变化、对组合的行业和风格进行轮动,疯狂换手,做波段投资。

其次,换手率的高低也取决于基金经理到底看多长时间的机会以及他眼光的精准度。

很多基金经理都会说他是长期投资,但是他没说的是,长期是多长。

理论上来说,真正做到以3-5年的时间维度去做投资,且能看得准、拿得住的基金经理,换手率都会处于100%以下。

当然,市场也有以季度或者周度去做投资的基金经理,他们基金的年度换手率一般都会处于400%以上的水平。

但同时也存在,基金经理本来是以三年的机会去看股票,但是因为眼光不怎样总是因为看错调仓,或者他买的股票基本面总是变化需要调整,所以导致组合换手率变高。

还有一种情况,组合是由长期机会和短期机会组成的,基金经理对于基于相对短期逻辑买入的股票,总是频繁的交易和切换,提高了整体的换手率。

最后,市场环境也会对换手率造成一定的影响。

熊市期间交易和套利机会偏少,换手率通常可能偏低;而牛市交易活跃,股票估值很快就会涨到目标价,换手率就可能偏高。

此外,基金的日常申赎会“迫使”基金经理对持仓进行调整。

但如果基金规模比较大,且不是经历了频繁的大额申赎,这部分交易通常不会对换手率数字造成太大的影响。

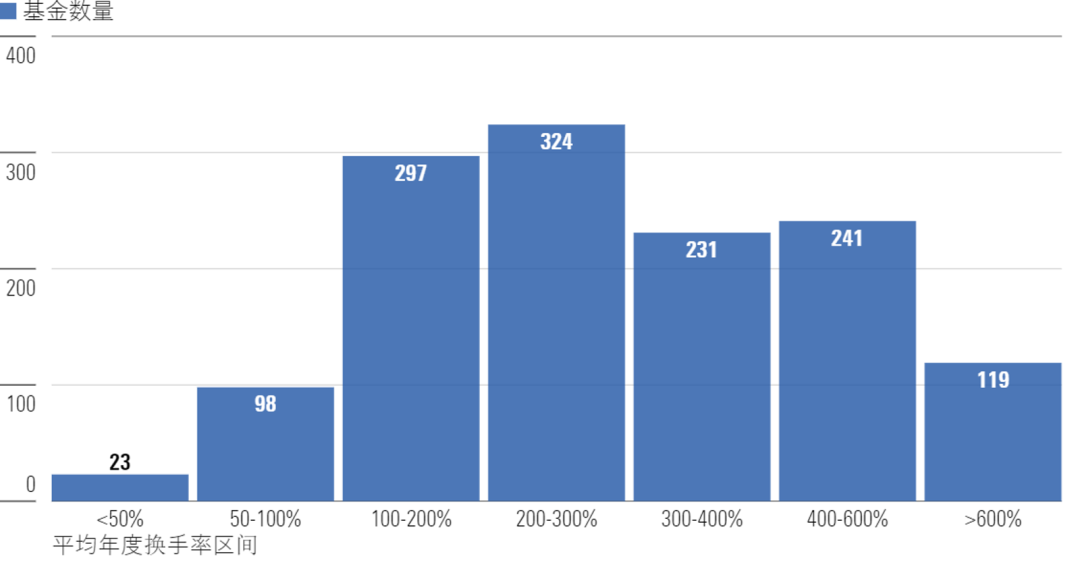

我们对2018-2022年中国主动权益类基金的年度换手率进行了统计。目前市场上,大部分基金经理平均每年会对组合进行2-6次大换血。

2018-2022年主动管理权益类基金的平均年度换手率分布

数据来源:Morningstar Direct

数据截至日期:2022年12月31日

03

投资大师还是机构韭菜?

那么,基金到底是高换手好、还是低换手好呢?

我们对中长期的基金换手率和基金业绩进行了相关性分析,并没有发现基金换手率之间业绩存在显著的相关性。

策略本身不存在优劣,毕竟无论白猫黑猫,抓到耗子才是好猫。

然而,基金经理也要找到最能发挥他能力的策略,才能做出好业绩。

比如,基金经理擅长的是个股研究,你让他去玩高频交易,那他不一定玩得明白;反过来说,如果基金经理是做宏观研究或者炒短线出身的,你让他去给你精选个股买入持有,他也不见得有这个眼光。

但如果我们把换手率和「晨星星级评级」这个业绩评价指标放在一起看,可以大致对基金经理的投资水平形成一个初步的认知。

数据来源:晨星基金小程序(测试版)

组合一:

低换手 + 4星及以上星级

= 投资大师,价值投资中的战斗机

晨星星级高,说明基金不仅长期卷赢同类,且在下行风险的控制上也要好于同类。能通过极少的交易实现长期“躺赢”,说明了基金经理不仅是长期投资的践行者,在选股上眼光独到且长期命中率高,是难得一见的投资高手,比肩巴菲特。

从成本和性价比的角度来说,这种策略对投资者也是最友好的。毕竟每笔交易都会产生费用,而且是投资者出资。我们每天看到的基金净值就是扣除了这些交易费用后的业绩表现。基金换手率越高,投资者出的交易费用也就越多。这类低换手的策略,算是把投资者出的每笔交易费都用在了刀刃上,用最少的成本赚到了最多的钱,属于是物超所值了。

组合二:

高换手 + 4星及以上星级 = 辛勤的炒股大神

国内属于行业轮换和股价波动都比较大的市场,确实有部分眼光和能力都突出的基金经理,通过自己的勤劳勇敢,不停的在市场里“翻石头”、判断短期市场走势,给投资者创造了好的收益。

但这种策略有一个bug,就是命中率可能不太稳定。毕竟人算不如天算,很难确保基金经理能精准地拿捏每波短期机会。所以对于这种策略而言,一旦看错或者看漏一些机会,及时调整和纠错非常重要。

规模是这种策略的天敌。在基金规模较小时,即便看错了也可以很快地进行调整;但当基金规模涨到30、50亿甚至更大时,买入或者卖出一只股票可能都需要好几天,会导致基金经理无法发挥出他们捕捉短期机会的能力,影响策略的运行效果。

组合三:

低换手 + 3星及以下星级 = 破产版巴菲特

这类基金实属是,理想很丰满,现实很骨感。自我定位中国版巴菲特,但可能修仙时间不够或者能力真的有限。想做长期投资的实践者没有毛病,但巴菲特也不是那么好当的,没有发掘长期潜力股的眼光,那就是东施效颦了。

组合四:

高换手 + 3星及以下星级 = 机构韭菜

喜欢来回折腾,长期来看还挣不到钱,是典型的韭菜了,还是运气很差的那种。我们掏交易费给基金经理,是让他拿去赚钱的,而不是去养券商和送人头的。所以这类“人菜瘾大还爱玩”的基金经理,是大家挑基金时尽可能要避免的。

注:晨星星级是纯定量指标,不考虑基金经理变更的情况。该方法只适用于过去三年没有发生基金经理变更的基金。

你每年给基金经理赞助了多少钱去炒股,我们也帮大家算好了,也可以在晨星基金小程序(测试版)中查到。

数据来源:晨星基金小程序(测试版)

欢迎大家投票或者在评论区分享自己的经验和看法~

作者|屈辰晨

编辑|陈昱融