央妈增持!对抗通胀,黄金最强?

最近,央行在时隔6个月后重启增持黄金的消息引发了市场的广泛关注。

俗话说,“盛世藏古董,乱世买黄金”。今年10月以来,印度、土耳其、波兰等国的央行也在增持黄金。在全球充满不确定性的宏观经济环境下,黄金再次成为了各国央行眼中的“安全港”。

同时,近几年黄金的强势表现,也让很多投资者开始关注它的投资价值。

常听人说,想要对抗通胀,黄金是稳的选择。但事实真是这样吗?黄金真的是稳赚不赔的“抗通胀神器”?

01

黄金其实 “不值钱”

关于黄金,先说一个可能会颠覆很多人认知的结论——黄金其实并不具备内在价值。

按照金融理论,资产的价值来源于它们未来产生现金流。

但黄金属于典型的“无息资产”,也就是说,它不会产生任何股息、利息收入,也没有票息。这也就意味着,完全不可能通过它未来现金流的折现来评估它现在的价值。

所以就这一点而言,黄金具有一定的投机属性:它的价值只取决于供需关系,也就是市场愿意为它支付的价格。

这也使得黄金和包括石油、小麦等其他商品并无二致,都是由供需决定价格。

但是与大多数商品不同的是,黄金几乎没有“刚需”支撑的实用价值——它既不能像石油那样为汽车和生产提供燃料,也无法像小麦一样满足人们日常饮食的需求。

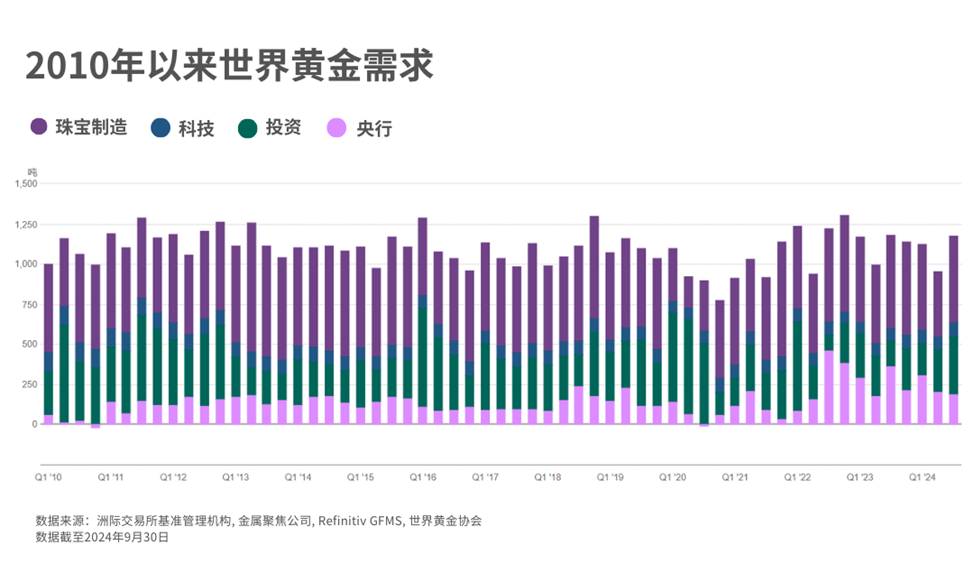

根据世界黄金协会的数据,目前只有约 7% 的黄金需求来自实际用途——例如电子工业和牙科等在科技上的用途,而投资者和各国央行对黄金的投资和储备需求却占到了全球黄金总需求的46%。

02

黄金抗通胀?远比你想象复杂!

那么投资者和各国央行为什么要“囤”黄金呢?这就不得不说到大家都会关心的一个问题——通货膨胀。

当通货膨胀发生时,我们最大的感知就是手上的资产“缩水”了。因为通货膨胀就是物价上涨,如果手中的资产增幅没能跟上物价的涨幅,就会显得越来越“不值钱”。

能抗通胀的资产,必须具备这两个条件中的一个:要么它价格涨幅与物价涨幅同步或者更高,要么就是它所产生现金流收益率要高于通货膨胀率。

作为无息资产,黄金增值主要靠的是金价的上涨。那买黄金能否对抗通胀,就是看金价的上涨速度能否与物价上涨的速度同步或更快。

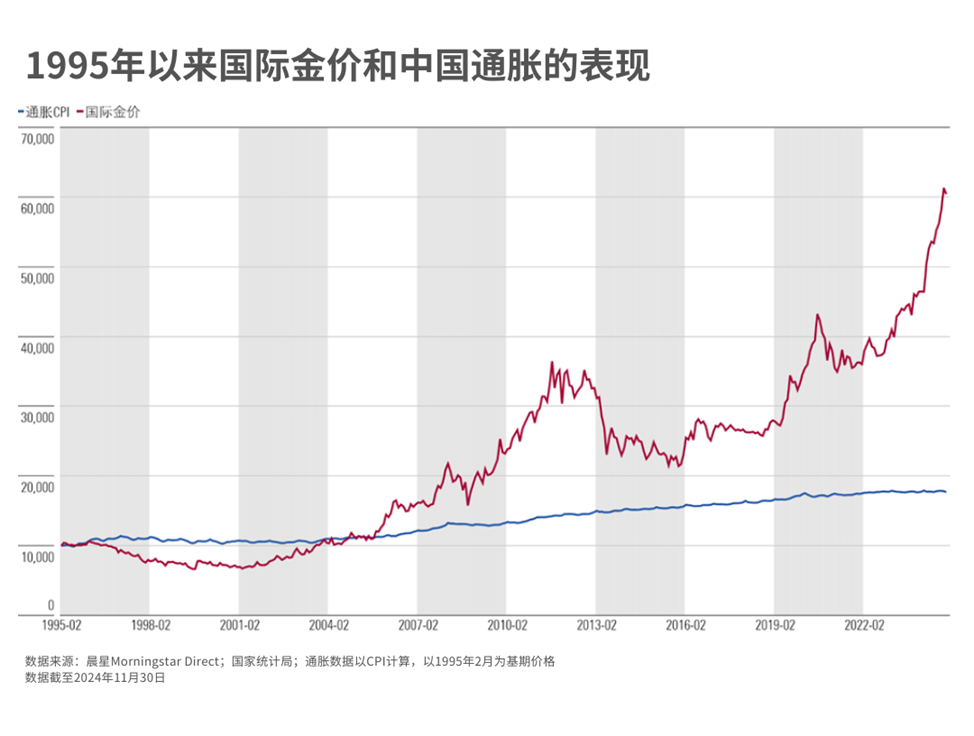

回顾黄金过去近30年的表现,可以看到黄金在长期确实是大幅跑赢了通胀。

然而,这并不意味着黄金在短期内也能有效地对抗通货膨胀。比如在1995-2004年期间,黄金有接近10年时间的表现是落后于通胀的。

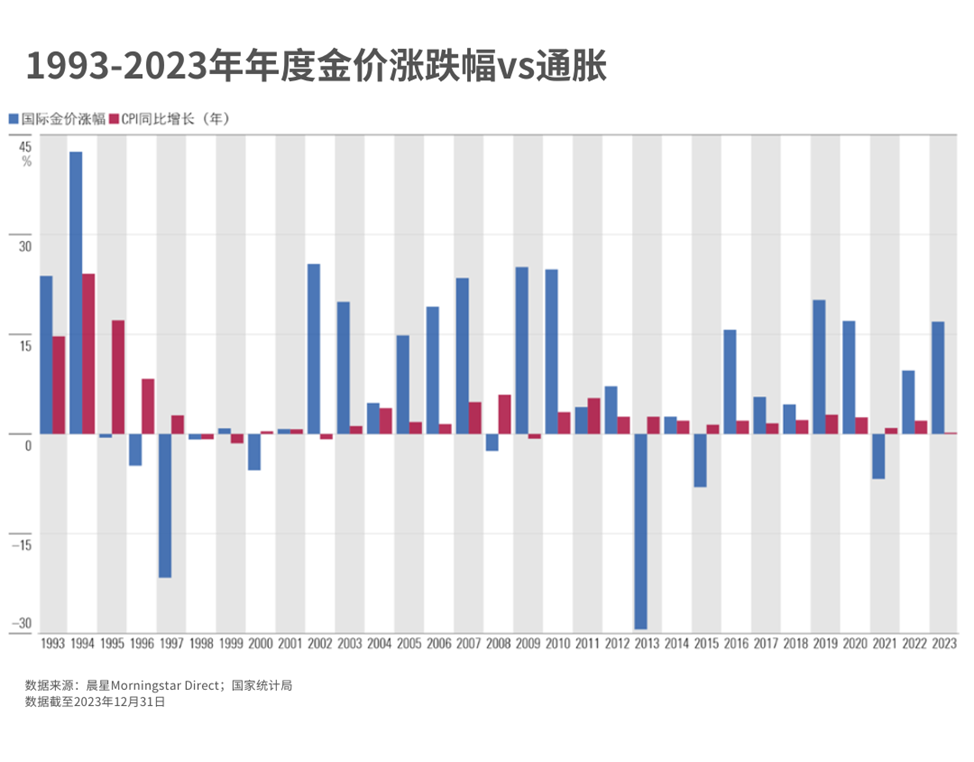

而且,如果我们把每年黄金的表现对比当年的同比通胀水平来看,会发现,黄金价格并不总是与通货膨胀率同步上涨。

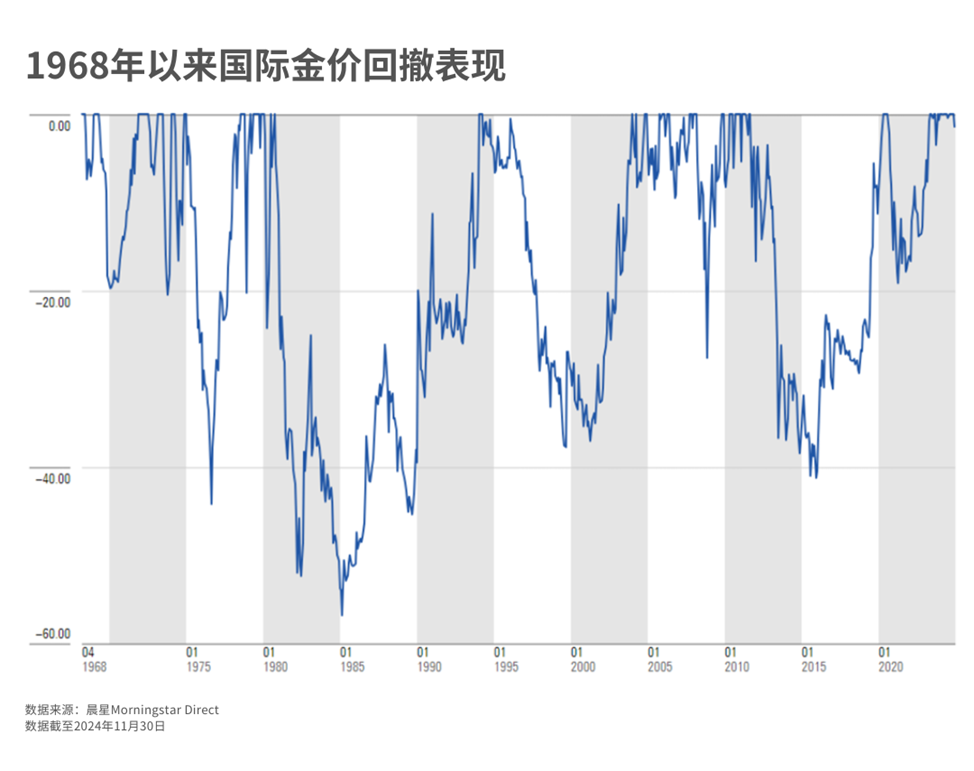

此外,从回撤的角度来看,黄金也算不上一个“稳妥的”抗通胀对冲的工具。

受到市场供求、全球投资者情绪、各国央行政策、地缘政治等多种因素的影响,历史上金价不仅不是“稳赚不赔”,它的波动还明显要比物价大得多。在1980-1990期间,黄金的最大回撤曾高达57%,在2011-2015年期间,也曾出现过超40%的回撤。

03

央妈为什么买金?

既然黄金的抗通胀能有限,为什么各国央行还热衷于大量“囤金”呢?

这与黄金在全球货币体系中的特殊地位有关。

早在19世纪,世界主要采用金本位货币体系,即国家货币直接与黄金挂钩,每单位货币都可兑换一定量的黄金。

而在二战之后,布雷顿森林体系问世,全球建立了以美元和黄金为基础的金汇兑本位制:美元和一个固定黄金挂钩,而其他国家的货币与美元挂钩。

到了20世纪70年代,布雷森体系瓦解,黄金与美元脱钩,美元正式成为全球通行的“世界货币”。

尽管黄金的货币职能有所减弱,它依然在各国央行的金融储备中占据重要地位。以下是央行持有黄金的四个主要原因:

•

平衡外汇储备:外汇储备是一个国家国际清偿力的重要组成部分,同时对于平衡国际收支、稳定汇率有重要的影。长期以来,除了现钞、有价证券外,各国央行一直将黄金作为其储备的一部分。

外汇储备多元化:金价虽然波动,但储备货币的汇率和利率同样不稳定。通过配置黄金,央行可以降低外汇储备的集中风险,就像投资者通过资产配置来分散投资组合风险一样。

稳定法定货币:黄金不仅是一种资产,更是国家信用的重要支撑。充足的黄金储备能增强主权货币的国际信任度,有助于主权货币的国际化发展。

对冲地缘风险:黄金作为一种独立资产,不受任何国家货币政策或财政政策的直接影响,也不涉及政治和主权风险。当突发危机事件发生时,例如战争、经济崩溃等,黄金作为避险资产的价值尤为突出。越是“不太平”的环境,黄金越能显示出它的稳定性。

04

配置黄金,而不是投资黄金

由此可以看出,央行囤金更多的出于配置和分散风险的考量,而非单纯的投资行为。

对于普通投资者来说,这个逻辑也值得借鉴——黄金的配置价值远高于其投资价值。

作为单一的投资而言,普通人想买黄金抗通胀,从一个几十年维度的超长周期来说是可行的,但在一个相对较短的周期里,买黄金能不能对抗通胀,要看是什么时候买的。

即便是在一个10年的周期里,想单靠投资黄金跑赢通胀,还是要靠一定的择时能力和运气,弄不好也不排除被长期被套住的可能。

此外,因为影响金价的因素众多,且金价具有一定的投机性,研究金价走势远比分析一只股票或一个行业困难。所以,如果单纯是想获得高收益,黄金肯定不是最优先考虑的资产。

但站在更宏观的资产配置角度去思考,黄金确实具有独特的价值。

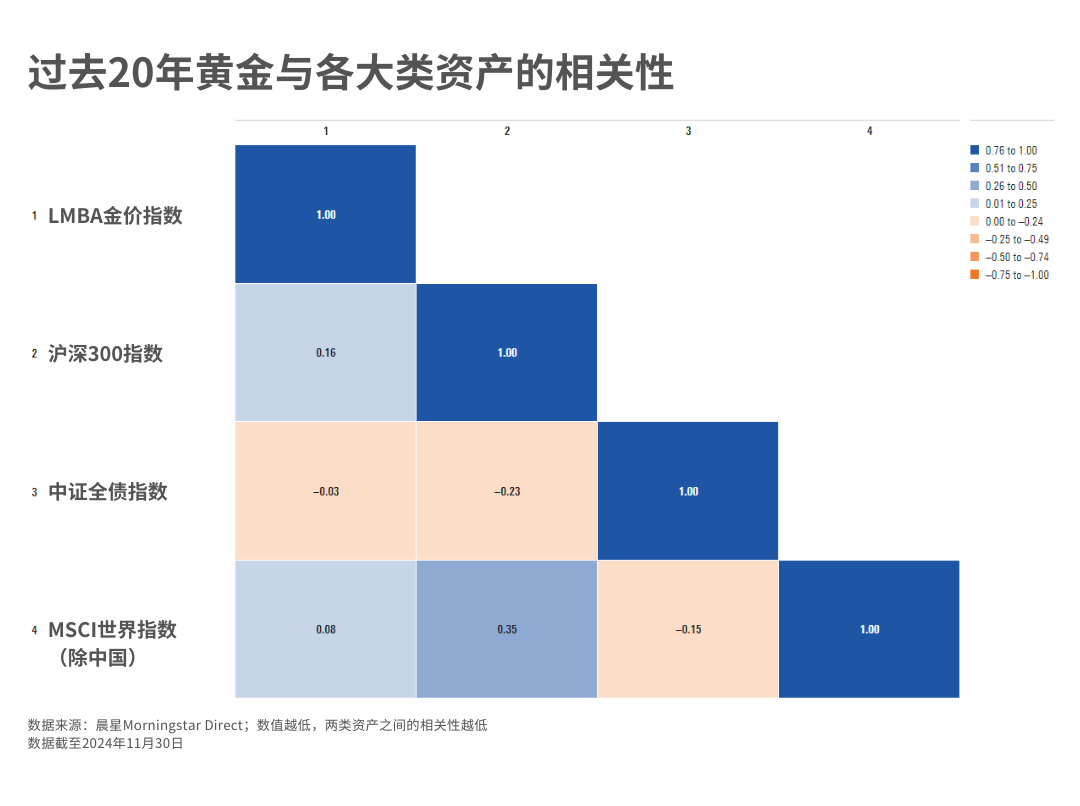

由于黄金与其他金融资产的相关性较低,有时甚至呈负相关,将黄金纳入投资组合能够有效降低整体风险并平滑收益曲线。同时,在面对极端风险时(如恶性通胀、货币体系崩溃、战争等),黄金可以给投资者提供一定的保护和稳定性。

由此,黄金在投资组合承担的更像是一种“保险”的角色。投资者可以通过适量配置黄金,平衡风险并提升投资组合的稳定性,而不应将其视为短期的高收益投资工具。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3