新规下,如何检验主动基金经理的“真本事”

导语

假设你正在听一只主动管理型基金的宣传推介会,对方的说辞通常不外乎两种:“我们能创造超额收益,且不会承担更高风险” 或 “我们能严控下行风险,且不牺牲潜在回报”。诚然,基金经理或基金公司或许不会用这般直白的表述(毕竟要遵守相关监管规定),但核心意图十分明确:你能获得额外价值,却无需付出对等的成本。

这种“低风险高收益”的宣传背后,折射出传统基金评价体系的短板——过去公募基金行业衡量主动基金经理投资管理能力的方式,长期聚焦于同类收益率排名,而这一模式正随行业变革逐渐失效。随着公募基金行业步入高质量发展阶段,监管新规的落地正推动基金评价体系迎来根本性变革,传统衡量标准已难以为继。

01

新规重塑评价逻辑:业绩比较基准成核心标尺

今年5月7日,证监会发布了《推动公募基金高质量发展行动方案》(以下简称《行动方案》),不仅重塑了中国资产管理行业的底层运行逻辑,更将 “基准” 的核心地位提升至前所未有的高度。

《行动方案》明确要求基金产品清晰界定业绩比较基准,切实发挥其确定产品定位、明晰投资策略、表征投资风格、衡量产品业绩、约束投资行为的作用。同时建立基于业绩比较基准的“薪酬激励 + 费率调节” 双重机制,将投资者利益与管理人利益绑定——对三年以上产品业绩低于业绩比较基准超过10个百分点的基金经理,要求其绩效薪酬应当明显下降;对三年以上产品业绩显著超过业绩比较基准的基金经理,可以合理适度提高其绩效薪酬。对新设立的主动管理权益类基金大力推行基于业绩比较基准的浮动管理费收取模式,对符合一定持有期要求的投资者,根据其持有期间产品业绩表现确定具体适用管理费率水平。如持有期间产品实际业绩表现符合同期业绩比较基准的,适用基准档费率;明显低于同期业绩比较基准的,适用低档费率;显著超越同期业绩比较基准的,适用升档费率。

这从制度层面推动基金公司与基金经理主动重视基准,引导产品回归 “风险与收益对称、策略与定位匹配” 的本质属性,同时为投资者评估基金经理的主动管理能力提供了客观且可量化的标尺。

02

认知误区:“跑赢基准”≠真能力,风险可能隐藏于收益背后

在公募基金的投资谱系中,从被动复制、指数增强到主动管理,看似构成了一条“收益进阶”的清晰路径:被动产品以精准复刻基准为目标,指数增强旨在获取小幅超额收益,主动管理则追求更高的收益弹性。但在晨星的评估框架中,“跑赢基准”从来不是衡量基金价值的唯一标准,其背后承担的风险、策略与投资目标的匹配度、以及超额收益的可持续性等,才是投资者需要穿透本质去关注的核心。

相比于指数和指数增强基金,主动基金的目标是获取更显著的超额收益。主动基金经理拥有更高的投资自由度,可通过行业偏离、个股精选、仓位择时等方式构建组合。但正是这种自由度,使得主动基金的超额收益来源变得复杂 —— 它可能源于基金经理的投研能力,也可能暗藏着未被识别的风险。

风险一:基准设计缺陷,超额收益“被虚高”

部分基金的超额收益,可能源于基准设计的缺陷。晨星对国内基金官方文件中披露的业绩比较基准进行统计时发现,当前近75%的基金采用的业绩比较基准是价格指数;另外还有16%的基金基准中,有部分指数是价格指数。在股票和混合型基金里,这种情况尤为严重——鲜有基金以全收益指数作为业绩比较基准。如果以价格指数作为业绩比较基准,这部分被基准“忽略”的红利及再投资收益,就会被错误计成基金的“超额收益”,导致超额收益虚高,实则变相降低了战胜基准的难度。从国际经验看,以全收益指数或者净收益指数作为基金的业绩比较基准,是行业最基本的共识与规范。晨星在评价基金时,始终遵循国际标准。

另外,基准与基金策略的严重错配,也会导致超额收益“失真”。例如一只聚焦小盘成长股的基金,却对标覆盖大盘蓝筹的指数。这种错位下的“超额收益”,更多源于风格差异而非投资能力,无法真实反映基金经理的主动管理水平。

风险二:风险暴露失控,超额收益“靠博弈”

跑赢基准更隐蔽的风险可能来自未披露的风险暴露。部分基金为了追求短期业绩排名,采取高波动、高集中度的投资策略,如押注单一赛道、重仓小微盘股等。这类策略在市场风口来临时,往往能轻松跑赢基准,实现可观的超额收益,但本质是用高风险换取高收益,一旦市场风格切换,可能会给基金业绩带来巨大的回撤。例如,一些全市场基金曾因重仓新能源赛道股在2021年业绩大幅跑赢基准,但在2023、2024年新能源行业估值回调时,其净值也遭遇大幅回撤。在这种策略下所获得的超额收益,很多时候并非投资能力的体现,而是风险管理缺位的结果。

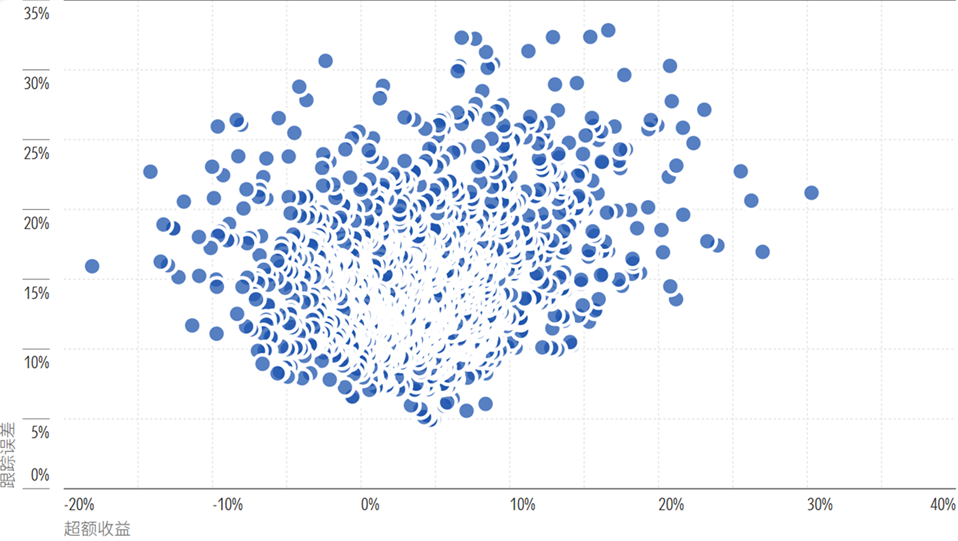

从下面的散点图我们可以看到,超额收益与跟踪误差之间并无必然正相关。实现同等水平的超额收益,部分基金能够在有效控制组合与基准偏离度的前提下达成,而另一些基金则依赖与基准的大幅偏离(如押注单一赛道)来实现。此外,有部分基金凭借与基准反向操作取得亮眼表现,但也存在大量基金因过度偏离基准而遭遇显著亏损。

图表1:积极配置型基金过去五年超额收益 vs 跟踪误差

数据来源:晨星Direct

数据截至日期:2025年11月30日

注:积极配置型基金样本为存续期满 5 年的所有该类型基金,下同

基于这些问题,新规在《公开募集证券投资基金业绩比较基准操作细则(征求意见稿)》中,明确将信息比率、跟踪误差、基准覆盖率、主动比率等与基准相关联且关注风险的指标纳入评价体系,核心导向便是从单纯看收益转向围绕业绩比较基准的风险调整后收益。

03

信息比率,穿透业绩表象的“试金石”

在众多风险调整后收益指标中,信息比率是评估主动管理效能的核心工具。信息比率衡量的是投资组合相对于基准指数的单位主动风险所对应的超额收益。

公式如下:信息比率 =(投资组合收益率 - 基准收益率)÷ 投资组合相对于基准的跟踪误差

信息比率越高,意味着单位主动风险带来的超额价值越多,表明基金经理在承担相同主动风险时获取超额收益的能力越强;反之,若信息比率为负值,则代表单位风险会造成价值损耗。可用于横向对比不同基金经理的主动投资能力,帮助识别“高性价比”的主动管理基金。

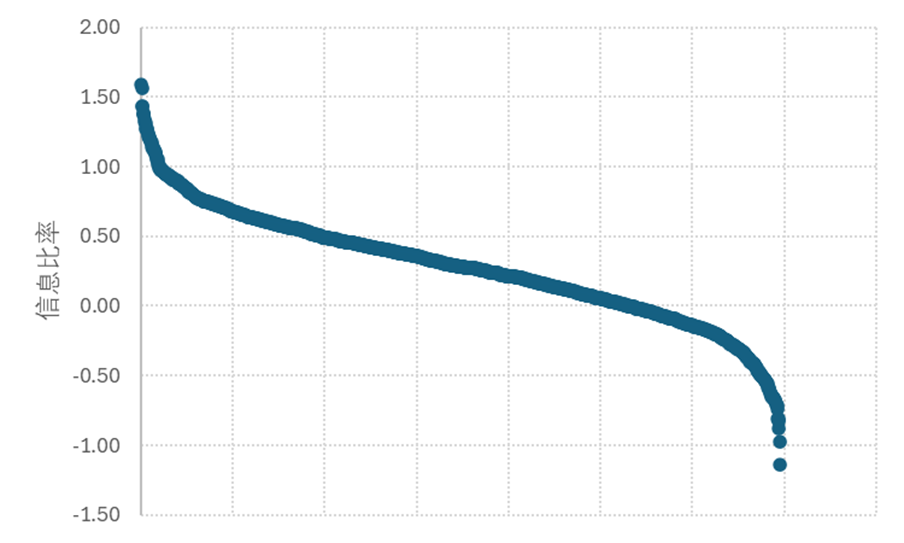

假设我们关注的是一只积极配置型基金。尽管信息比率的选取本质上具有主观性,但我们暂且以0.50为例 —— 如下所示,这一数值大致相当于截至2025年11月30日的过去5年间,存续的积极配置型基金的信息比率的30分位数左右的水平。而我们前文提到的过去押注新能源赛道的基金,这类基金的信息比率多在0以下。

图表2:积极配置型基金过去五年信息比率分布

数据来源:晨星Direct.

数据截至日期:2025年11月30日

04

区分“能力收益”与“运气收益”

相较于单纯的超额收益,信息比率更能穿透业绩表象,可以避免仅关注高收益而忽略波动风险。例如,两只同样跑赢基准 10% 的基金,A 基金的跟踪误差为 5%,信息比率为 2;B 基金的跟踪误差为 20%,信息比率仅为 0.5。很显然,A 基金的超额收益 “含金量” 更高——其每承担1单位主动风险,能获得2单位超额收益,而B基金需承担4倍风险才能获得同等收益。

另外,定期计算信息比率可动态跟踪策略表现。若信息比率持续稳定或上升,表明策略有效;若趋势性下降则需关注有关风险。如一只信息比率长期稳定在 0.5 以上的基金,其超额收益往往具备可持续性;而那些信息比率忽高忽低、甚至为负的基金,即便短期跑赢基准,也可能是靠运气或风险博弈。

05

从“追逐排名”到“看性价比”的认知升级

新规落地正在推动基金行业从“规模竞争”转向“价值竞争”,也倒逼投资者的评价逻辑从单纯关注收益率排名,转向风险与收益匹配性。短期大幅跑赢同类或者基准指数的基金,往往是排行榜上的 “明星”,但晨星研究显示,这类基金的业绩持续性普遍较差。究其原因,短期高收益多源于对单一赛道或者风格的押注,而非基金经理持续的选股或择时能力的体现。与之相对,那些长期信息比率较高且稳定、跟踪误差可控的基金,尽管短期业绩排名未必亮眼,但其长期业绩更具韧性。

对投资者而言,破除“唯排名论”的迷思,聚焦信息比率、跟踪误差等关注风险的指标,结合基金基准与策略的匹配度等进行判断,才能更精准地识别真正具备持续主动管理能力的基金经理,实现更稳健的投资回报。

推 荐 阅 读

作者 | 晨星(中国)研究中心 代景霞