费率卷到地板价后,ETF如何为投资者继续创造价值?

2024年末,中国基金市场迎来历史性转折点——被动管理型权益类基金规模达到3.61万亿元,首次超越主动管理型权益类基金。

过去十年国内被动权益基金与主动权益基金的规模增长

(单位:十亿元)

数据来源:Morningstar Direct;截至日期:2024年12月31日

这一变化背后,是多重因素共同作用的结果:市场风格频繁切换,加上宏观经济环境复杂,投资者更倾向多元配置;同时,主动权益基金近年表现不尽如人意,不少跑不赢指数,让更多人把目光转向了被动投资。

放眼全球,被动投资的浪潮早已席卷发达市场。

当我们把目光投向这些成熟市场的ETF发展轨迹,自然会思考:中国被动投资的未来将走向何方,又会对我们的投资产生什么影响?当费率竞争逼近成本红线,ETF的价值锚点又该落在何处?

01

马太效应加剧:市场份额可能进一步向头部集中

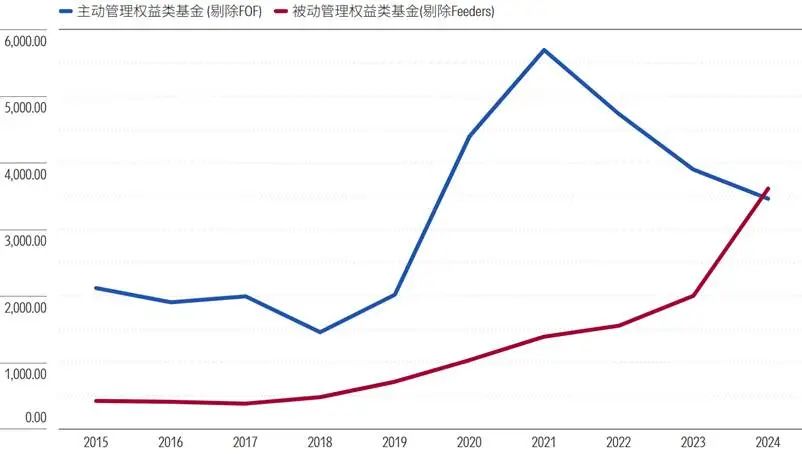

平时大家爱用管理规模看基金公司的市场份额,但我们不妨换个角度,从基金管理费收入这个角度,可能更能看清ETF市场的竞争格局。

先来看看美国。

作为当前全球最大、起步最早的ETF市场,美国的被动投资理念早已深入人心。美国基金公司从ETF产品获得的管理费收入在2018年以来基本呈现稳步增长的态势,过去七年期间年均增长幅度达到16%。

美国主动基金和被动基金管理费收入对比

数据来源:晨星Direct

历年美国ETF基金管理费收入变化

数据来源:晨星Direct

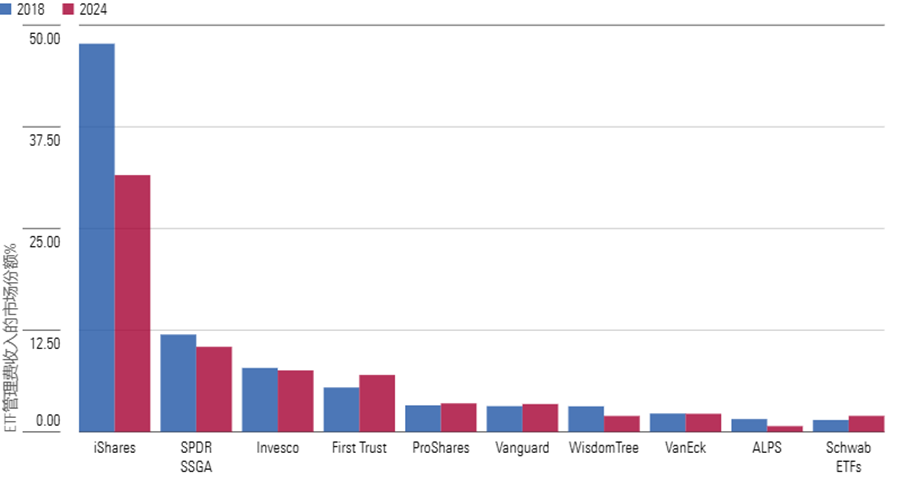

更值得关注的是,美国ETF行业的“头部效应”早已成型。

2018年,管理费收入前十的公司占据了88%的市场份额;即便到了2024年,这一比例虽降至70%,但头部公司的主导地位依然稳固 —— 这种强者恒强的格局,是市场长期竞争的结果。

美国基金公司ETF管理费收入的市场份额

数据来源:晨星Direct

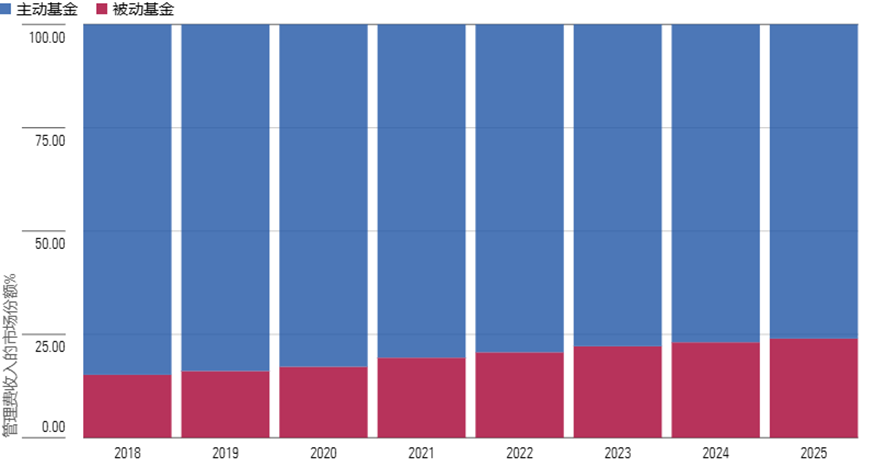

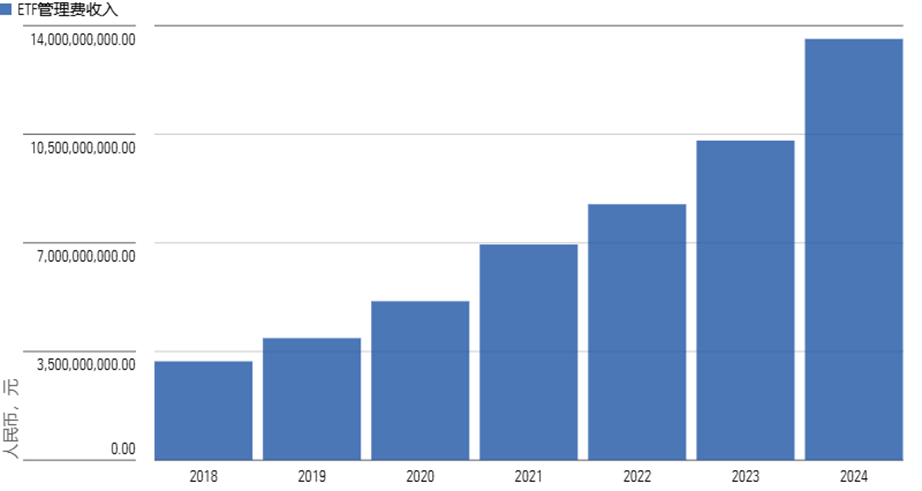

再看国内,在过去七年里, ETF的蓬勃发展让基金公司收获颇丰。中国基金公司在ETF管理费收入从32亿元跃升至136亿元,年均增速达27%。

国内ETF管理费收入

数据来源:同花顺,晨星整理

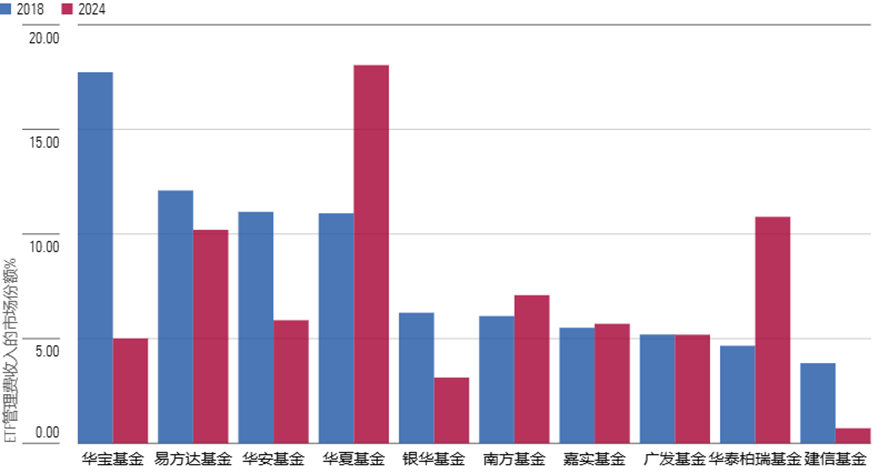

对比中美市场2018年与2024年的头部公司名单会发现,中美ETF赛道均体现了一定的强者恒强的龙头效应,七年前的市场龙头,绝大部分在当前仍然是当仁不让的头部玩家。

中美ETF头部公司管理费收入的市场份额对比

数据来源:晨星,同花顺

虽然就目前来看,国内市场格局的变数明显更高,基金公司的市场份额波动幅度也相对更高一些。但美国市场的经验告诉我们,随着国内ETF行业从快速成长期走向成熟,竞争会越来越激烈。

02

更低的费率

费率,始终是投资ETF绕不开的话题。

持有ETF的成本包括基金的费用以及影响ETF表现的各种其他因素,比如指数的抽样、ETF产品自身的换手率等。

其中,最明显的持有成本是ETF的费用, 主要包括管理费和托管费等,这些费用会作为单位价格的一部分自动从投资者持有的ETF中扣除。

因此投资者更倾向低费率产品,费率战成为市场竞争的必然。

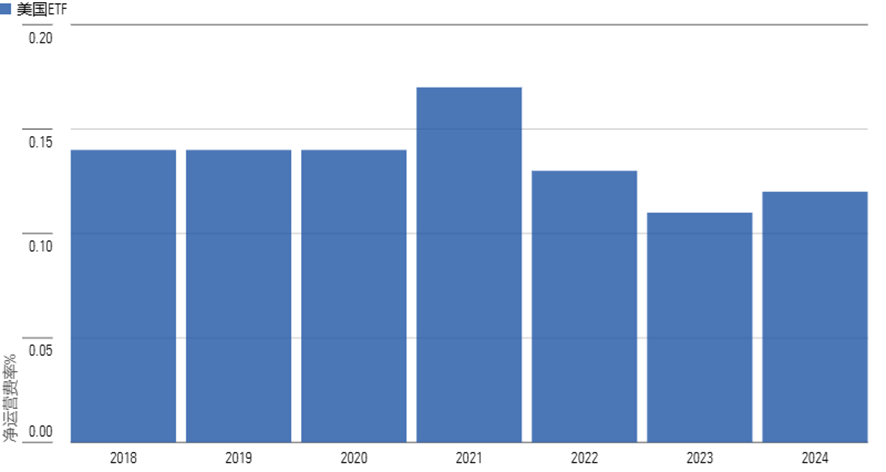

在竞争之下,美国ETF市场的发展历程,清晰地展现了费率的下行轨迹。

2018年以来,美国ETF的规模加权净运营费率(包含管理费、托管费等投资者实际承担的成本)整体持续走低。虽在2021年出现过短暂回升,但截至2024年末,六年期间的累计降幅达12%。

美国ETF基金的规模加权净运营费率

数据来源:Morningstar Direct;截至2024年12月31日

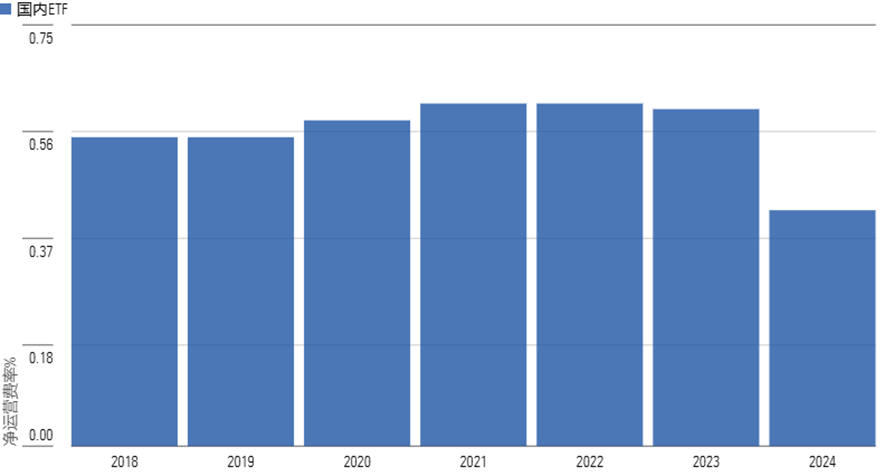

国内ETF的费率竞争也在近几年愈演愈烈。

过去七年,ETF产品快速扩容,但跟踪同一指数的产品往往大同小异,很难做出差异化。于是,降低费率成了基金公司打开市场的重要手段,再加上监管层的积极引导,2024年国内ETF的规模加权净运营费率出现了明显下降。

国内ETF基金的规模加权净运营费率

数据来源:Morningstar Direct;截至2024年12月31日

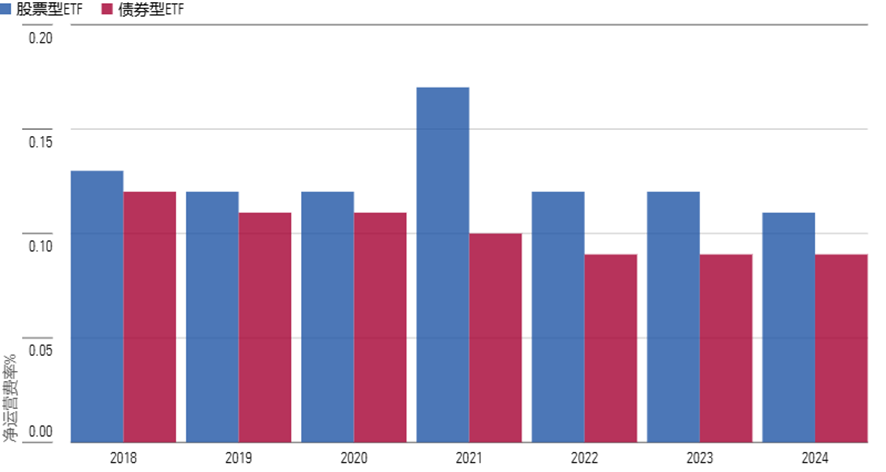

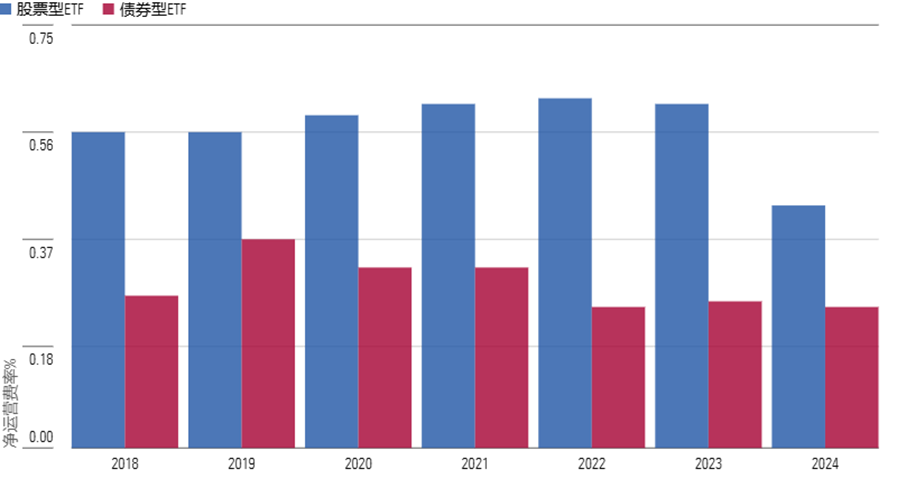

不过横向对比来看,中美之间仍有差距:2024年美国ETF整体费率仅0.12%,而国内为0.42%,无论股票型还是债券型ETF,美国的费率水平都显著更低。这也意味着,国内ETF费率仍有下行空间。

美国股票型和债券型ETF基金的规模加权净运营费率

数据来源:Morningstar Direct;截至2024年12月31日

国内股票型ETF和债券型ETF的规模加权净运营费率

数据来源:Morningstar Direct;截至2024年12月31日

03

价值创造:宽基ETF更胜一筹

当低费率逐渐成为行业标配,ETF真正的竞争,需要体现在“价值创造能力”上 —— 也就是基金给投资者带来的实际收益。

基金收益率一直都是评估基金表现的常用指标,但如果想要衡量基金持有人的实际获益情况,以实际金额计算的基金价值创造能力则是一个有意义的衡量维度。

理论上,基金规模与价值创造(或损失)呈现显著的正相关关系,规模越大的基金,在实际金额维度下,其价值变动幅度更为显著。与此同时,历史业绩优异的基金往往更易吸引增量资金,促使头部基金规模持续扩张。

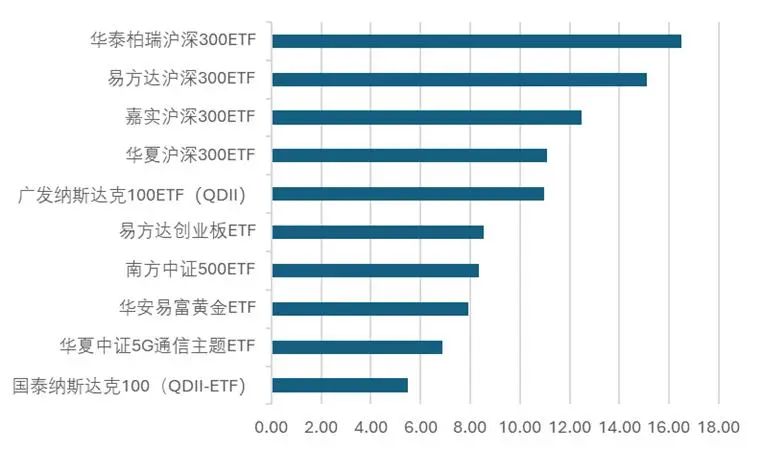

我们统计了2020到2024年国内 ETF 的表现,发现价值创造最多的前10只产品,清一色是规模庞大、口碑过硬的基金。而这10只ETF中,有8只属于追踪广泛市场指数的被动型产品。

这印证了当前市场的主流投资逻辑:通过布局宽基指数,以低成本策略实现资产的稳健配置与长期增值。

2020-2024国内ETF产品价值创造前10名

(单位:十亿元)

数据来源:Morningstar Direct;截至2024年12月31日

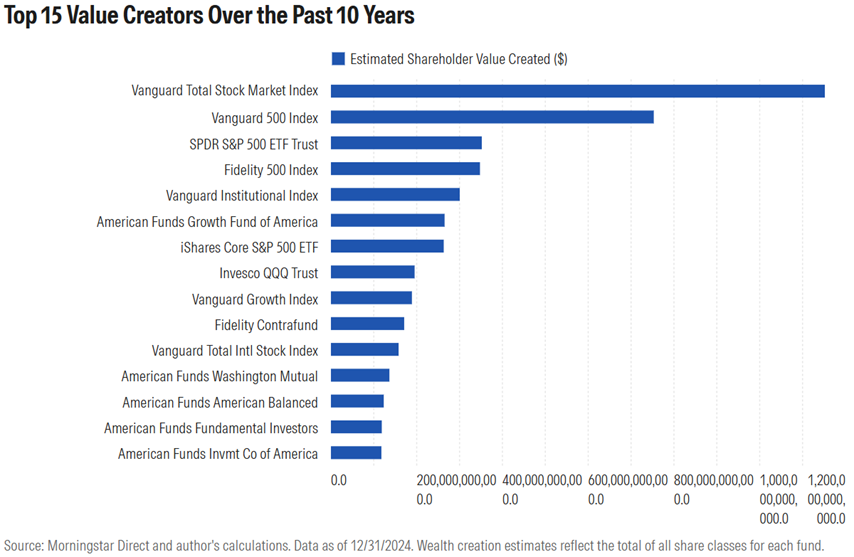

美国市场的情况也惊人地相似。

在价值创造前15名的基金中,9只是跟踪大盘指数的低成本被动基金,说明“买入大盘并保持低成本”也是成熟市场验证有效的投资策略。

2015-2024美国基金价值创造前15名

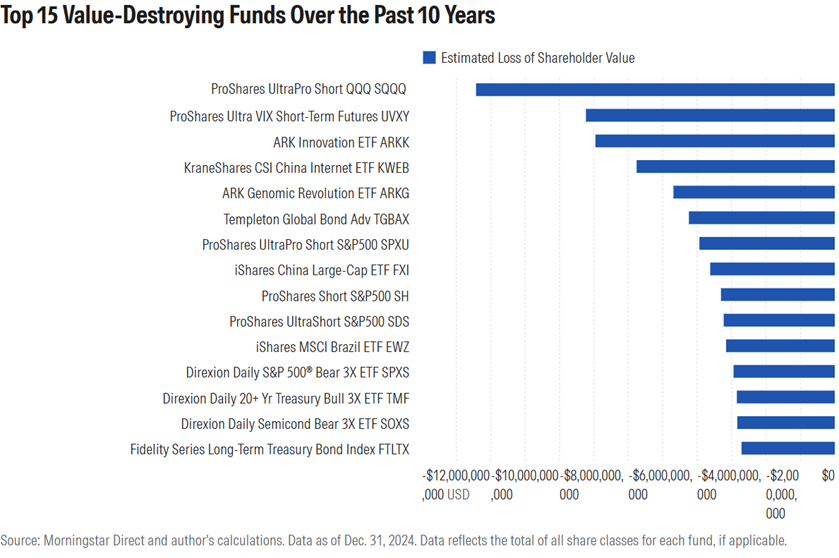

反观那些让投资者蒙受损失的 ETF,则大多集中在行业主题类产品。

我们用上述相同的方法进行反向排名,发现国内价值损失前 10 的 ETF,全是行业主题基金 —— 它们聚焦单一行业或细分主题,投资范围狭窄,缺乏宽基指数的风险分散优势。

2020-2024国内ETF产品价值损失前10名(单位:十亿元)

数据来源:Morningstar Direct;截至2024年12月31日

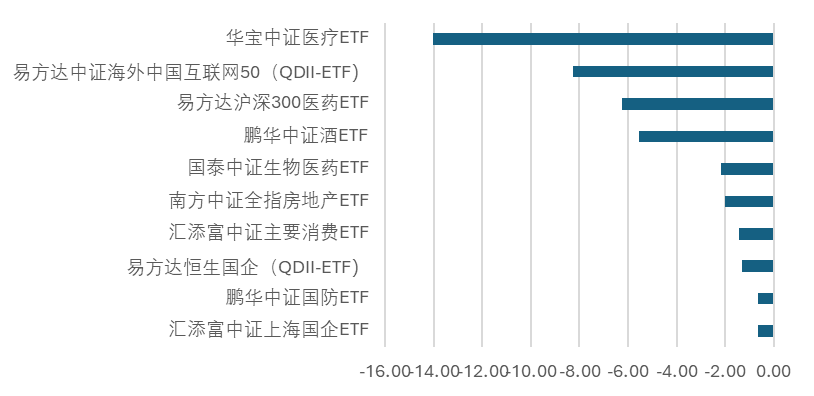

美国市场的“基金价值损失”榜单上,这类聚焦细分领域的基金同样居多。

2015-2024美国基金价值损失前15名

这也印证了一个问题:相比全市场的宽基产品,单一行业或主题的投资,往往伴随着更高的波动与风险。而对普通投资者来说,把握这种高波动行业轮动和主题热点的难度极大,自然也面临更高的收益不确定性。

04

未来路在何方?

在中国,ETF的故事还在继续:头部基金公司凭借规模与品牌优势,地位相对稳固;但腰部公司也在通过优化产品布局、捕捉市场机遇悄悄追赶,市场格局远未定型。

对投资者而言,在享受市场竞争带来的低费率与新产品红利的同时,要结合自身需求进行审视选择,避免盲目追逐热点。

此外,在基金公司层面,与主动基金一样,我们应该选择那些真正把投资者利益放在首位、有受托责任文化的机构,而不是那些过于注重营销的基金公司。

而对基金公司来说,当费率逼近成本红线,同质化竞争已难以为继。

唯有跳出价格战,靠创新驱动价值创造,在产品与服务上做出差异化,才能在 ETF 市场找到真正的价值锚点,走得更稳、更远。

作者 | 李一鸣、王珊

编辑 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3