医药基金的心头好,CXO还是一门好生意吗?

眼看2023都快过完了,没想到在这周,很多公募基金的“心头好”药明生物突然上演业绩“变脸”,凭一己之力直接把医药板块的最强赛道CXO“创”飞。

12月4日,药明生物在官网更新了业绩展望,下调部分业务板块营收预期。药明生物表示,随着新冠疫情收入的快速下降,公司今年的整体增长将达不到最初目标,并将这份悲观情绪延续到了2024年。

消息一出,药明生物当天暴跌23.79%后停牌,CXO板块全线飘绿。

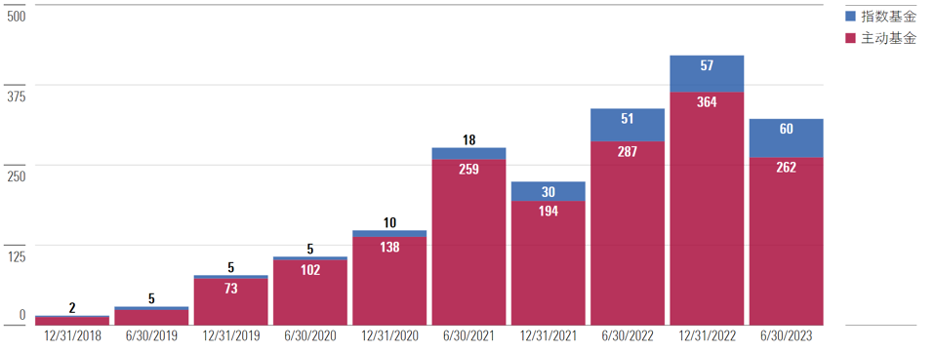

据晨星Direct,2023年中报的时候,全市场有322只基金拿着药明生物,包括大家的老朋友坤坤、春春和兰兰。而且在这300多只基金里,有43只对它的持仓比例在5%以上。

2018年以来持有药明生物的公募基金数量变动

数据来源:Morningstar Direct

数据截至:2022年6月30日;按组合层面统计

相信很多买了医药基金,或者手里基金重仓医药板块的小伙伴,这两天看到净值心里也是咯噔了一下。

为什么药明生物突然“不行了”?被带崩的CXO又是什么?今天我们就来一探究竟。

01

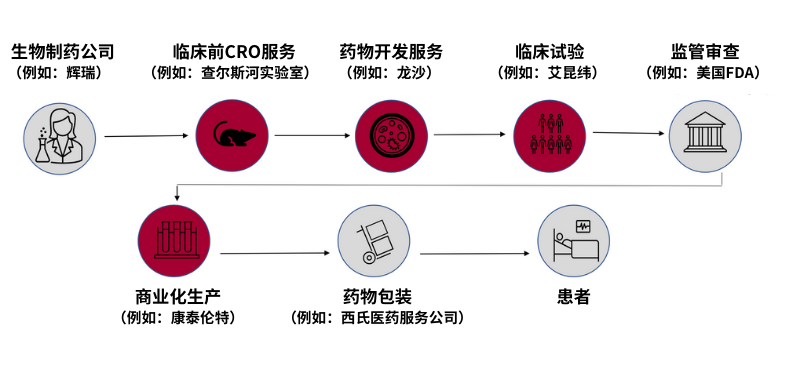

药企为什么需要“外包”?

CXO是Contract X Organization的缩写,意思是研发、生产销售合同组织。翻译成人话,就是“医药外包” 。

早在上世纪 80 年代,大部分药企从早期的药物发现到新药研发,再到临床试验以及最终的药物生产和商业化,全是自食其力。

但在这个过程中,对他们来说,最重要同时也最伤脑筋的环节,就是新药研发。

新药研发是一家药企发展的生命线,但它有“三高”风险,即研发耗时高、资金投入高、失败风险高。

基于这样的痛点,医药外包应运而生。

经常和CXO一起打包出现的字母还包括CRO (Contract Research Organization), CDMO (Contract Development and Manufacturing Organization), CSO (Contract Sales Organization)。

这其实对应的就是医药产业链中研发、生产和销售三个环节,可简单理解为研发外包(CRO)、生产外包(CDMO)、销售外包(CSO)。

CRO和CDMO又是其中最具含金量的两个环节。

一款新药从实验室到最终走向市场,大概需要10-15年的时间。通过外包研发,药企可以把临床试验的时间缩短大概30%,再加上生产外包的“助力”,能帮药企节省大量的时间和成本。

CRO和CDMO在供应链中参与的环节

来源:Morningstar

这次“业绩变脸”的药明生物,就是目前国内乃至全球的CDMO龙头。

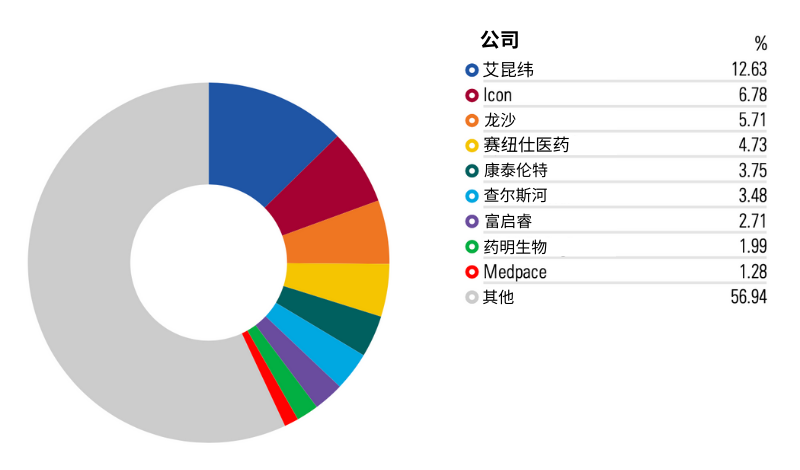

近年来,随着并购活动的增加,CRO和CDMO行业发生了重大整合。晨星数据显示,2022年,在CRO和CDMO领域中,包括药明生物在内的前九家公司占据了全球约43%的市场份额。

CRO与CDMO领先企业及市场份额

数据来源:Morningstar, Pitchbook

数据截至日期:2022财年

02

CXO为何成为投资界的 “香饽饽”?

就像我们上面说的,CXO行业是为了创新药开发而诞生的产业链,具有较高的技术壁垒。它的商业模式是挣服务费,并不需要承担药品研发的风险,可以说是一门“旱涝保收”的生意。

同时,这个赛道还搭上了全球药企外包需求增长的快车。国内很多CXO企业最近几年也承接了很多海外医药外包的订单,实现了高增长。

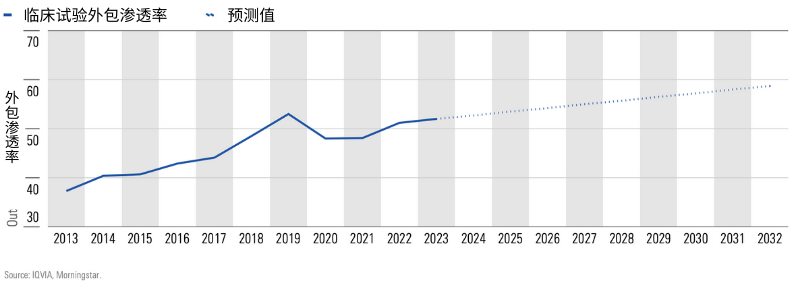

截至2022年末,临床实验外包在药企中的渗透率已经从十年前的27.3%提升至51.2%。未来这个渗透率还有进一步提升的空间,在2032年有望达到60%。

临床试验外包渗透率

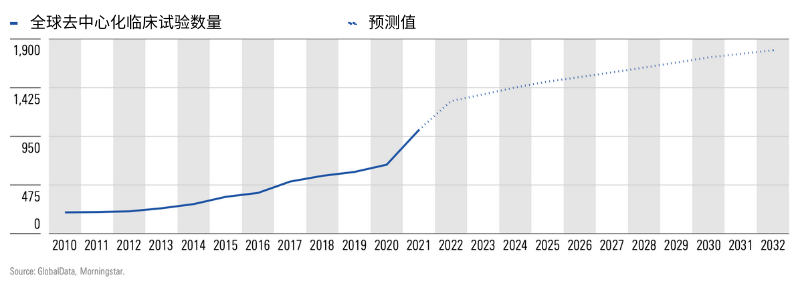

此外,前几年新冠疫情的出现,加速了去中心化临床试验(DCT)模式的采用,给这些医药外包商带来了新的增长点。

去中心化临床试验可以简单理解为远程智能临床试验。参与者可以足不出户就参加临床实验,而负责研发的外包商和药企可以远程收集数据、监控效果。DCT模式不仅大大降低了药物开发成本,同时也加速了药物研发和上市的进程。

预计全球各国的监管机构未来会更广泛地接纳这种模式,由DCT来带的增长也会持续。

全球对去中心化临床试验的需求加速增长

03

CXO的黄金时代不再?

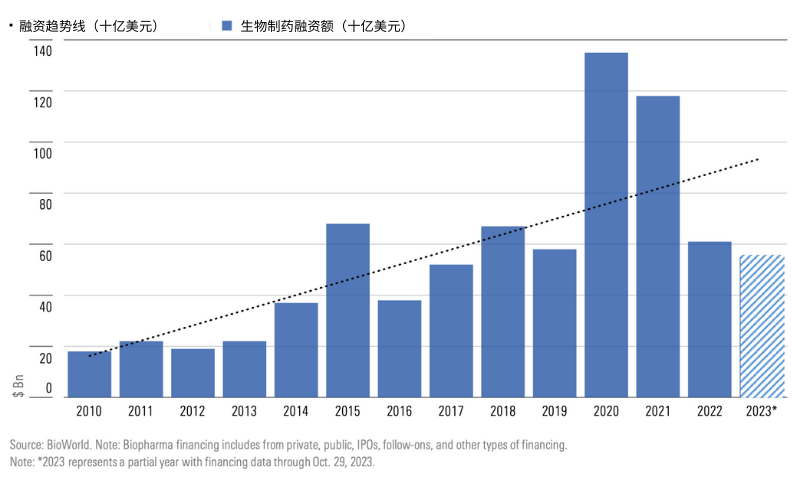

CXO就算再“旱涝保收”,它也是靠医药行业吃饭,它的营收也是和全球生物制药融资总额密切挂钩的。

过去两年来,因为美联储加息,很多药企在融资上一直面临挑战。

全球大多数药企都倾向于使用股票作为主要的融资方式,利率上升增加了他们获得资金的成本。

很多医药外包商现在的项目出现延迟,也是前段时间美联储加息产生的“副作用”。

加息初期,利率上涨的影响不会立刻传导到他们身上,这是因为当利率开始上升时,药企可能需要一段时间才能真正调整其研发管线或削减支出,而在情况开始好转时,重新启动管线或增加研发支出也需要时间。

全球生物制药融资规模

虽然资金面上,CXO行业短期内的确面临挑战,但随着市场对美联储加息周期结束的预期提高,这一状况或许能得到改善。

另外,从需求角度来看,生物制剂的发展将成为CXO持续增长的重要推手。

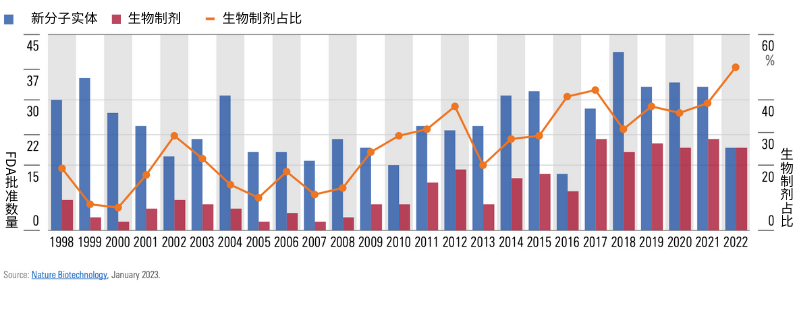

2022年,美国FDA批准的药物中,生物制剂的份额达到50%。这类药的售价高且疗效好,虽然它们数量只占目前市面上所有药物的2%,但却占据了美国所有药物支出的37%,是当前很多药企布局的重中之重。

由于生物制剂的临床评估和生产难度也会比较大,药企对这类药的大规模投资也利好CRO和CDMO行业发展。

历史上FDA批准的药物及生物制剂比例

医药外包行业背后的长期逻辑就是全球对药品需求的持续增大,这个趋势目前来看没有发生改变。

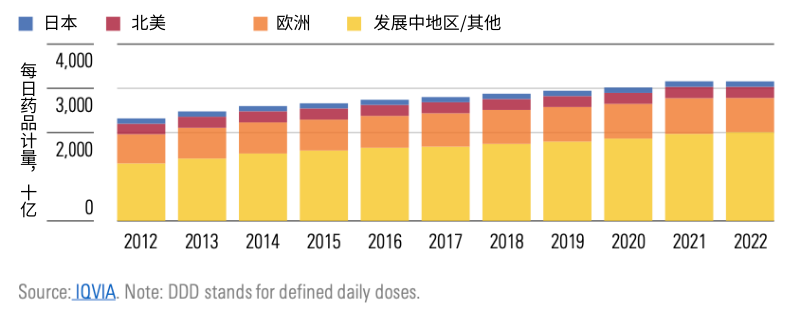

全球患者数量以及对药品的需求还在继续增大,这也会为这些医药外包带来更多的机会。

2012-22年全球药品使用量年均增长3%

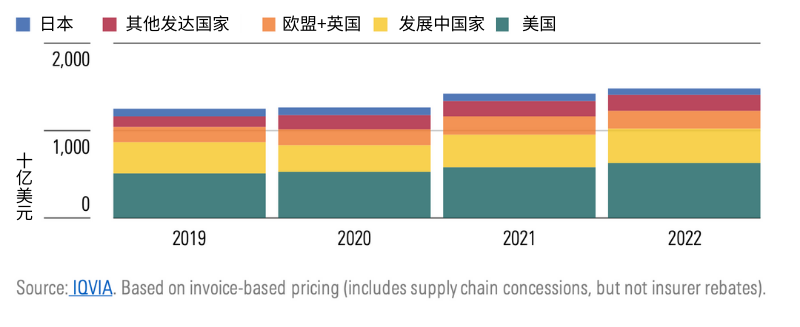

2019-22年全球各地区药品支出年均增长6%

本文研究内容编译自Morningstar Industry Landscape: Contract Research Organizations & Contract Development and Manufacturing Organizations。

编译|陈昱融 屈辰晨