1月基金月报 | 1月市场大幅反弹,偏股型基金集体录涨

点击上方「蓝字」关注我们

基础市场行情与市场动态回顾

(一)股票市场:1月主要股指全线收红,申万行业多数上涨

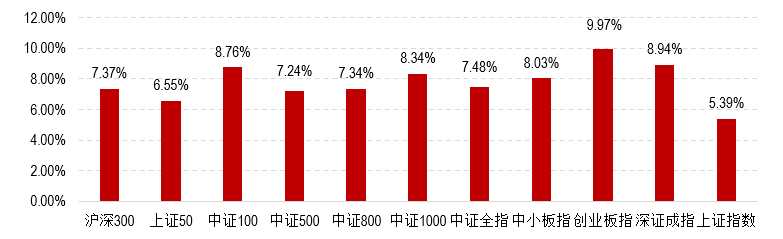

在经济复苏、政策利好和流动性修复等多重因素利好下,1月市场迎来开门红。随着疫情放开后商务活动的正常化,国内经济基本面逐渐好转,叠加稳增长政策细节的不断推进,1月市场情绪逐步回暖,融资买入占比较上月有所提升。此外,在美联储加息放缓和国内经济企稳的大背景下,人民币快速升值,外资大幅流入A股市场。截至2023年1月31日,当月北向资金净流入高达1412.90亿元,成为首个月度资金流超千亿的月份,并创下历史新高。整体来看,1月A股一路震荡上行,主要股指全线收涨。当月市场呈现深强沪弱的格局,创业板指和深证成指分别累计上涨9.97%和8.94%,表现好于上证指数同期5.39%的涨幅。市场风格方面,大小盘股表现相当,上证50、中证100和沪深300指数分别录得6.55%、8.76%和7.37%的涨幅,中证500和中证1000指数也分别上涨7.24%和8.34%。

图表1:1月市场主要股指涨跌幅

数据来源:同花顺、Morningstar晨星(中国)

截至日期:2023年1月31日

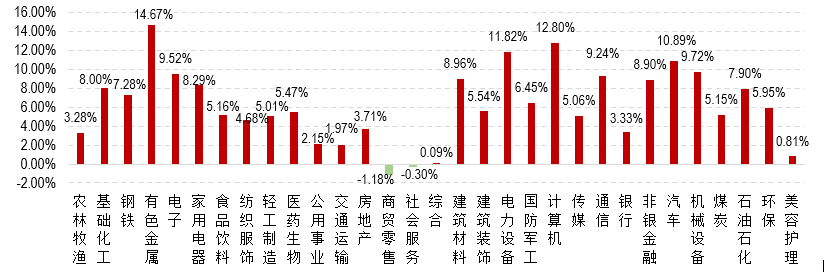

31 个申万一级行业多数在1月收涨,仅社会服务和商贸零售行业出现小幅下跌。有色金属行业当月表现最佳,以14.67%的强势涨幅排名第一。在下游需求回暖和业绩预告好转的双重利好下,有色金属板块顺势上涨,而当月北向资金的大幅净买入更是助推了该板块的上涨行情。计算机、电力设备和汽车行业表现可圈可点,当月录得超过10%涨幅。经历了2022年的超跌以后,这几个行业估值处于历史相对低位,叠加疫后需求释放和相关政策激励,于1月逐渐受到市场青睐。此外,机械设备、电子、通信、非银金融、家用电器和基础化工等行业当月也分别录得8%至10%不等的较好涨幅;而房地产、银行、农林牧渔、公用事业、交通运输、美容护理和综合板块仅录得小于 4%的涨幅。在消费复苏数据尚未得到充分验证的背景下,社会服务和商贸零售行业当月分别下跌0.30%和1.18%。

图表2:31个申万一级行业指数1月涨跌幅

数据来源:同花顺、Morningstar晨星(中国)

截至日期:2023年1月31日

(二)债券市场:1月债券市场先抑后扬,信用债表现优于利率债

在经济复苏预期增强、A股单边上涨、稳增长政策密集推出和春节前降息落空等利空因素下,国内债券市场开年以来持续承压。直至春节假期后,伴随着消费数据不及预期和A股冲高回落,债券市场情绪好转。尽管1月PMI数据显示经济基本面大幅改善,但市场对经济修复的持续性不容乐观,叠加资金面持续宽松,月末债券市场小幅回暖。整体来看,1月利率债收益率先上后下,各期限收益率均出现一定上行。其中1年期国债收益率较上月末上行5.66bps至2.15%;5年期和10年期国债收益率分别较上月末上行5.93bps和6.24bps至2.70%和2.90%。信用债方面,1月长短端收益率走势分化,以中债企业债到期收益率为例,AAA品种和AA品种1年期收益率分别较上月末下行1.88bps和9.88bps至2.74%和3.21%;AAA品种和AA品种5年期收益率则分别较上月末上行3.68 bps和10.68 bps至3.53%和4.32%。信用利差方面,各等级短端品种利差集体收窄,长端品种利差则出现分化。具体来看,AAA和AA品种1年期信用利差分别收窄7.54bps和15.54bps;AAA品种5年期信用利差亦小幅收窄2.25bps;AA品种5年期信用利差则扩张4.75 bps。

尽管1月央行积极呵护跨节流动性,在大量信贷投放和税期扰动因素影响下,资金面边际收紧。公开市场操作方面,央行小幅加量平价续作MLF7790亿元,并通过逆回购投放资金35460亿元;同期有逆回购到期30470亿元,MLF回笼7000亿元,累计实现5780亿元的净投放。1月资金利率整体上行,R001和SHIBOR/N利率中枢分别较上月上行29.81bps和32.51bps至1.49%和1.35%。

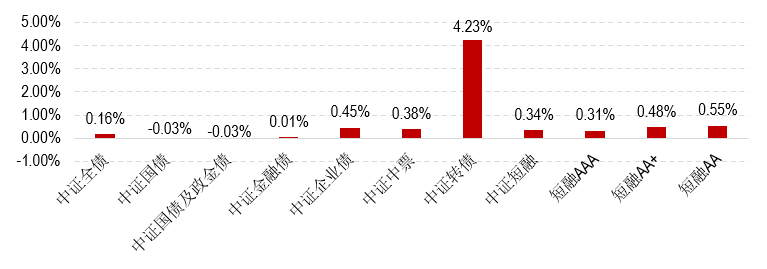

1月主要债券指数表现分化,中证全债指数累计上涨0.16%。整体来看,1月信用债表现明显好于利率债:中证企业债、中证中票和中证短融指数分别录得0.45%、0.38%和0.34%的涨幅;而中证国债指数和中证国债及政金债指数则均出现0.03%的跌幅。此外,在1月权益市场普涨行情下,中证转债指数也上涨4.23%。

图表3:债券主要指数1月涨跌幅

数据来源:同花顺、Morningstar晨星(中国)

截至日期:2023年1月31日

开放式基金业绩点评:1月有色、新能源主题基金领涨 偏股型基金全数录涨

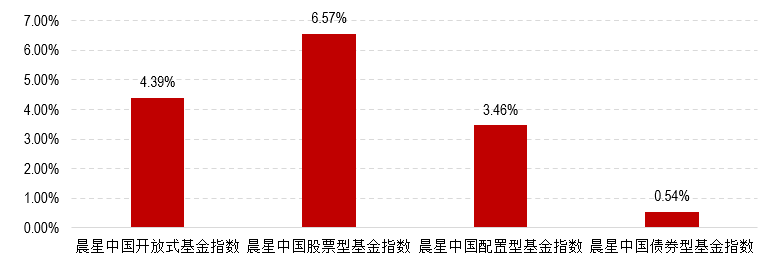

公募基金在1月集体收涨,晨星开放式基金指数上涨4.39%。其中,股票型和混合型基金表现亮眼,晨星股票型基金指数和晨星配置型基金指数当月分别上涨6.57%和3.46%;晨星债券型基金指数当月也录得0.54%的涨幅。

图表4:晨星开放式基金指数1月涨跌幅

数据来源:Morningstar晨星(中国)

截至日期:2023年1月31日

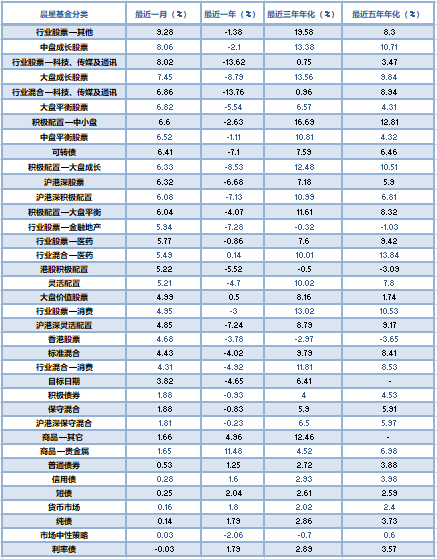

偏股型基金方面,剔除截至1月末成立时间未满6个月的次新基金,纳入统计的6261只(不同份额分开计算,下同)偏股型基金几乎全数录涨,仅49只基金当月出现负收益。整体来看,偏股型基金1月平均上涨6.34%,其中约七成基金跑输沪深300指数同期7.37%的涨幅。从单只基金来看,在相关板块强势上涨带动下,1月收益排名靠前的基金主要是重仓有色金属、电力设备和基础化工等行业的产品以及有色金属和新能源汽车的主题产品;而当月跌幅较大的基金多为在交通运输和社会服务行业持股集中度较高的产品。从基金类别来看,当月21个偏股型基金类型均录得超过4%的涨幅。其中,行业股票-其他类别表现最佳,1月平均上涨9.28%。该基金类别包含了有色金属、新能源汽车、光伏、化工、建筑材料、钢铁、煤炭、军工等主题产品,在相关行业的大力反弹下应声走强。TMT行业基金当月也录得较好的收益,TMT行业股票和TMT行业混合基金分别上涨8.02%和6.86%。相比之下,金融地产、医药和消费行业基金表现平平,1月涨幅在4.3%至5.9%之间。风格方面,1月大小盘基金差异不大,但成长风格优于平衡和价值:其中中盘成长股票、大盘成长股票和大盘成长积极配置基金分别上涨8.06%、7.45%和6.33%;大盘平衡股票、中盘平衡股票和大盘平衡积极配置基金分别上涨6.82%、6.52%和6.04%;大盘价值股票基金上涨4.99%。此外,受益于A股和港股市场同步上涨,沪港深股票、沪港深积极配置、港股积极配置和香港股票基金当月也分别录得6.32%、6.08%、5.22%和4.68%的涨幅。

[1] 偏股型基金包括晨星中国公募基金分类中的大盘成长股票、大盘平衡股票、大盘价值股票、中盘成长股票、中盘平衡股票、沪港深股票、行业股票—医药、行业股票—科技、传媒及通讯、行业股票—消费、行业股票—金融地产、行业股票—其他、积极配置—大盘成长、积极配置—大盘平衡、积极配置—中小盘、标准混合、沪港深积极配置、行业混合—消费、行业混合—科技、传媒及通讯、行业混合—医药。

固收型基金方面,剔除截至1月末成立时间未满6个月的次新基金,上半年纳入统计的3421只积极债券、普通债券、利率债、信用债、纯债、短债及可转债基金中逾八成基金份额上涨,整体录得0.77%的平均正收益。从基金类别来看,受益于权益市场强势上涨,1月可转债基金表现最佳,录得6.41%的平均涨幅;其次是配置部分权益资产的积极债券和普通债券基金,分别上涨1.88%和0.53%;信用债和短债基金表现相当,分别上涨0.28%和0.25%;纯债基金上涨0.14%;利率债基金则出现0.03%的微幅下跌。1月货币基金七日年化收益率有所下行,截至2023年1月31日,货基七日年化收益的均值和中位数为1.92%和1.97%,较上月末分别下行24.64bps和22.20bps。

图表5:各类开放式基金最近一月、半年、一年、三年和五年的平均收益率

注:统计剔除疑似受大额赎回影响、基金净值出现异动的基金及成立未满6个月的次新基金。

数据来源:Morningstar晨星(中国)

截至日期:2023年1月31日

本文作者系晨星中国研究中心 吴雪艳

免责声明:晨星(Morningstar)不保证信息的准确性、完整性和及时性,同时也不保证不会发生任何变更。此资料、数据、观点仅供参考,并不构成投资建议。在任何情况下,我公司不就本报告中的任何内容对任何投资行为做出任何形式的担保。本报告内容的版权归晨星资讯(深圳)有限公司所有,未获得书面授权许可,不得以任何形式复制或用于制作报告、文件等用途。

点击左下角阅读原文,关注晨星官网