投顾份额要来了?不同的基金份额对我们意味着什么

近期据官方媒体报道,已经有多家基金公司为旗下基金设立投顾份额做好了准备。

过去,我们最常见的基金份额是A类和C类。而如今行业开始讨论的投顾份额,到底是什么?它和传统份额有何不同?

今天,我们就一起来简单拆解一下不同基金份额,探讨什么样的收费结构对普通投资者来说是更有利的。

01

不同的基金份额

投顾份额,是基金公司在原有零售份额之外,为通过投顾渠道购买基金的投资者专门设立的一类基金份额。

我们都知道,不同基金份额的底层投资组合其实是相同的,它们之间的核心差异主要体现在费率结构上,而费率也是导致不同基金份额业绩差异的主要原因。

就拿最常见的A、C份额举例,二者在管理费与托管费设置上相同,但A份额通常在申购时收取一次性申赎费;C份额虽看似免申购费,却会在后续持有期间按日计提销售服务费。

所以,两种份额适合的投资者也不同:如果长期持有,选一次性收申购费的A份额更划算;若持有时间较短,C份额的成本会更低。

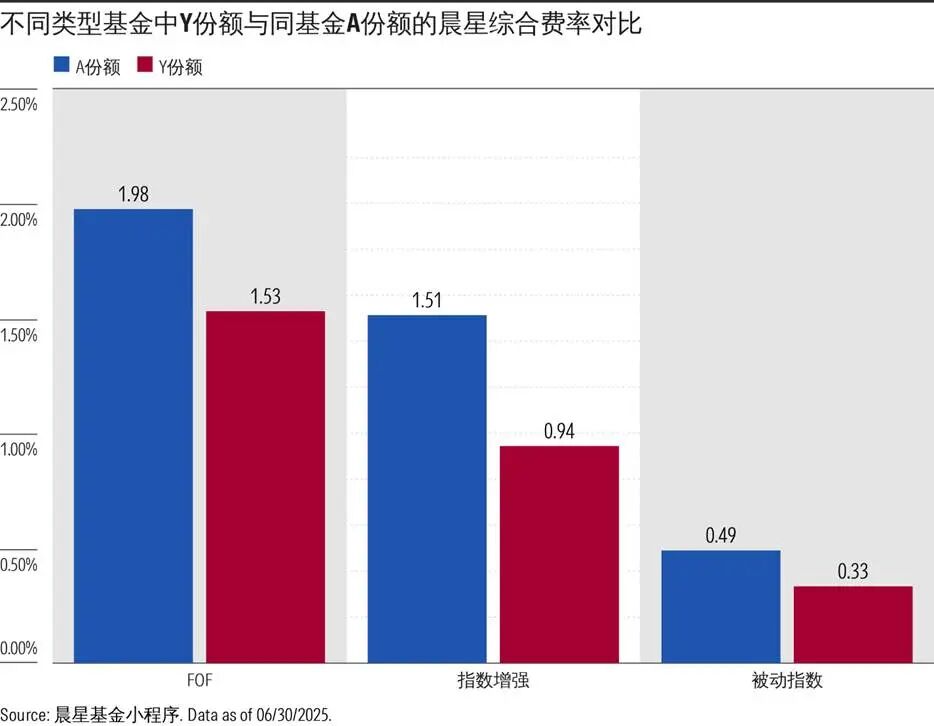

2023年为个人养老金计划设立的Y份额,是基金通过设置新份额实现费率差异化的另一个典型例子。

目前设有Y份额的基金已近300只,与A、C份额相比,这些基金的Y份额只能通过个人养老金渠道买到,而且管理费和托管费会更加便宜。

据晨星统计,截至2025年6月底,这些Y份额与同基金的A份额相比,投资者每年承担的综合持有成本(含管理费、托管费、隐性交易成本及其他运营成本等)低30%左右。

因为基金费率是按日从基金资产中计提的,更低廉的费率也使得Y份额的业绩普遍要优于其他份额。

02

投顾份额的优势不止于低费

虽然目前还看不到投顾份额具体的费率设计,但从现有信息看,它大概率会遵循Y份额的逻辑,在管理费、托管费上进行减免,让投资者享受更低的持有成本。

更关键的是,投顾份额应该也能解决当前投顾投资者面临的“双重收费”问题——既要支付投顾费,又要在基金层面被收取基金尾随佣金。

可能有朋友对基金中的尾随佣金不太熟悉,这其实是基金公司从管理费中,按一定比例付给代销渠道的“客户维护费”,用来“感谢”渠道推荐和营销这些基金。

在今年9月监管发布的公募基金费率新规中,已经提到了这个问题,明确要求通过投顾渠道销售的基金不得收取客户维护费。

来源:2025年9月《公开募集证券投资基金销售费用管理规定(征集意见稿)》

这也是我们认为设立投顾份额的最大的价值:它能让基金的收费结构更透明,减轻投资者与基金公司、投顾之间的利益冲突。

虽然对于我们投资者来说,尾佣是管理费中的一部分,并不是一笔额外的支出,但由于这种利益分成机制的存在,会扭曲基金销售的行为,进而影响我们的投资体验。

这就相当于你走进超市,放在货架上最显眼的东西,并不一定意味着它是最好的东西,而是给超市最多钱、营销费花得最多的商品。

买基金的情况也是如此——现在无论在银行、券商,还是互联网第三方渠道购买基金,因为渠道在不同产品能获得的尾佣存在差异,所以有动机给投资者推荐它们分成比例最高的产品,而不是对投资者来说最合适、最好的产品。

但试想一下,如果一个基金投顾的主要收入来源是给你挑选基金而能收到的尾佣,那他提供的建议和选的产品真的客观吗?

不含尾佣的投顾份额就能很大程度解决这个问题:

投顾的收入只来自基于你账户规模的投顾服务费、与推荐基金能获得的佣金无关,这样他们在帮你进行投资决策时,才会真正关注你的组合是否能够长期增值、能否给你带来更好的体验。

03

海外基金份额如何走向"清洁化"?

在海外市场,投顾组合里的基金早已普遍采用"清洁份额"(clean share class)模式。

这种份额最早源于英国。2013年英国出台了《零售分销审查制度》(The Retail Distribution Review),其中明确禁止基金公司向投顾支付尾佣,“清洁份额”也由此诞生。

2017年,美国劳工部的《受托人规则》(Fiduciary Rule)出台,要求投顾不能因自身可获得尾佣高低而推荐基金,所有建议要以客户最佳利益出发,这也进一步推动了“清洁份额”在美国的普及。

不过,就目前而言,市场上对“清洁份额”具体应该包括哪些费率细项没有统一的标准,但一个大的共识就是不能包含尾佣和申购费用。

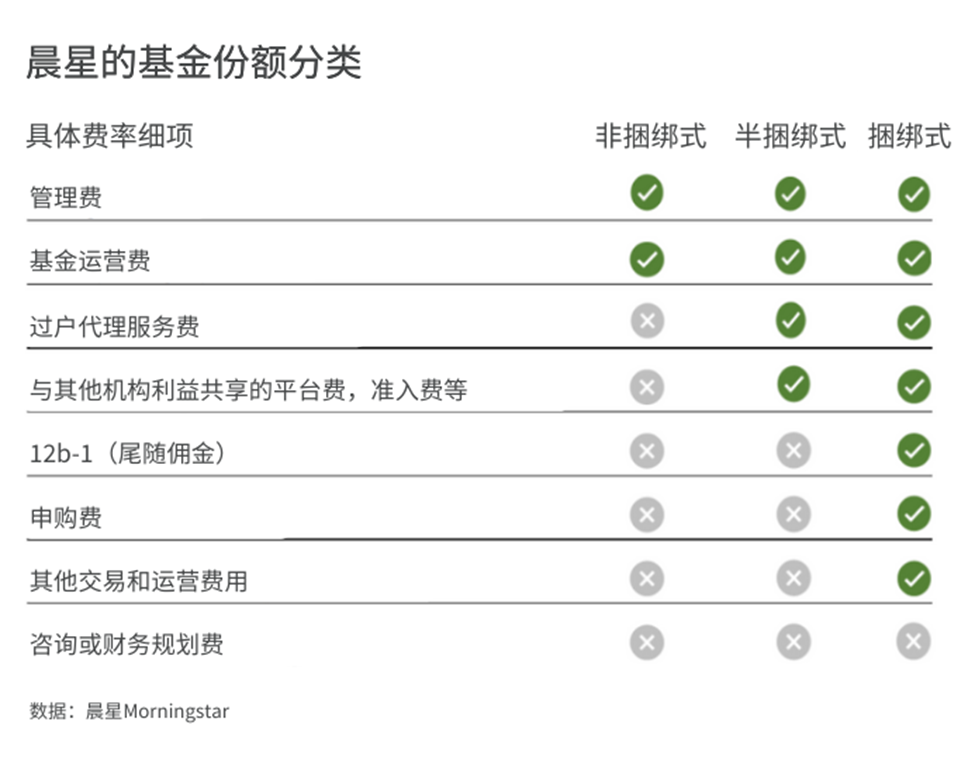

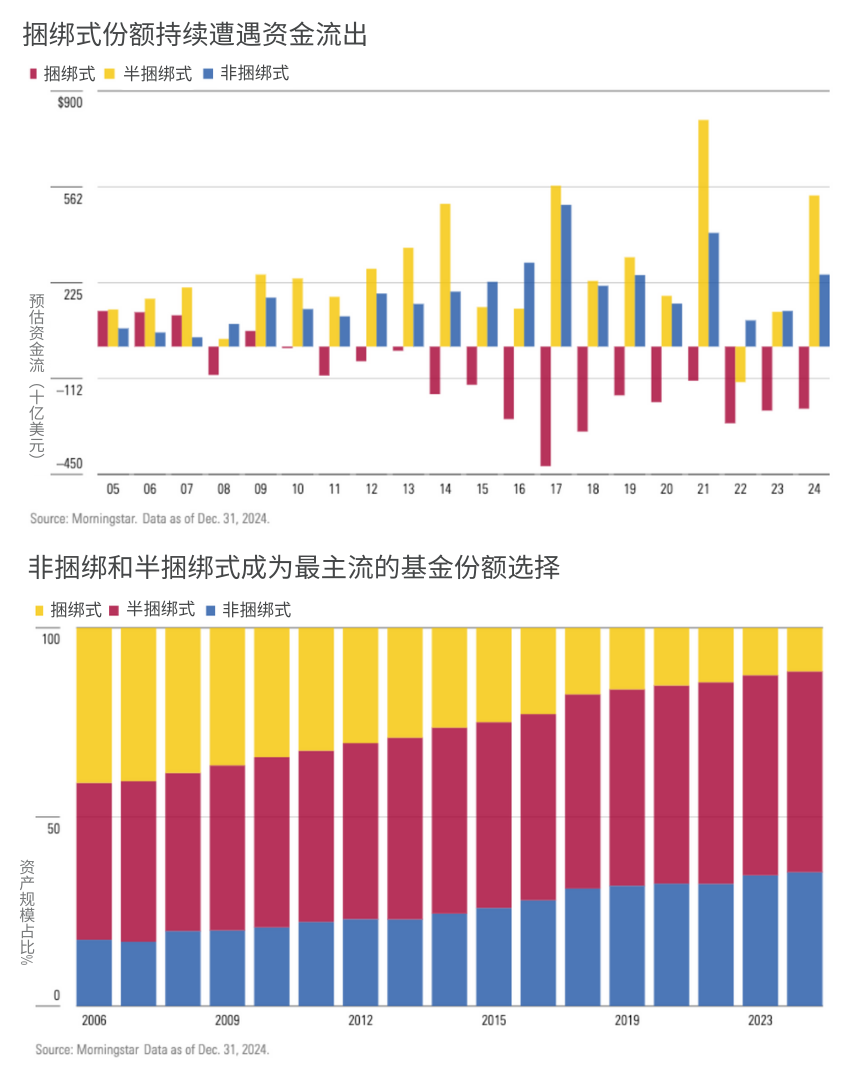

海外市场相对成熟,每只基金都设置了比较多的份额。为了帮助投资者更清晰地了解购买不同基金份额所支付的各项费率,晨星把基金的份额分为三大类:非捆绑式、半捆绑式和捆绑式。

•

非捆绑式(Unbundled):这是最“清洁”的份额。投资者只需支付基金的管理费和运营费,没有申购费、尾随佣金等其他基金公司和其他机构存在利益共享机制的费用。但这种份额通常只能通过投顾渠道买到,投资者需要在账户层面另外支付投顾费用。对使用投顾服务的投资者来说,这是成本最低、利益冲突最少的选择。

半捆绑式(Semibundled):这类份额也没有申购费和尾佣,但可能包含其他潜在的利益关联费用——比如美国基金中常见的“过户代理服务费”、“平台使用费”等等。这些费用也是基金公司支付给渠道和账户管理人的费用,仍存在一定的利益冲突风险。

捆绑式(Bundled):最传统的收费模式,常见于零售渠道,国内目前的A类、C类甚至Y类份额都属于此范畴。除了申购费、管理费、运营费,每年的基金持有成本中,还包括一系列潜在存在利益冲突的费用。

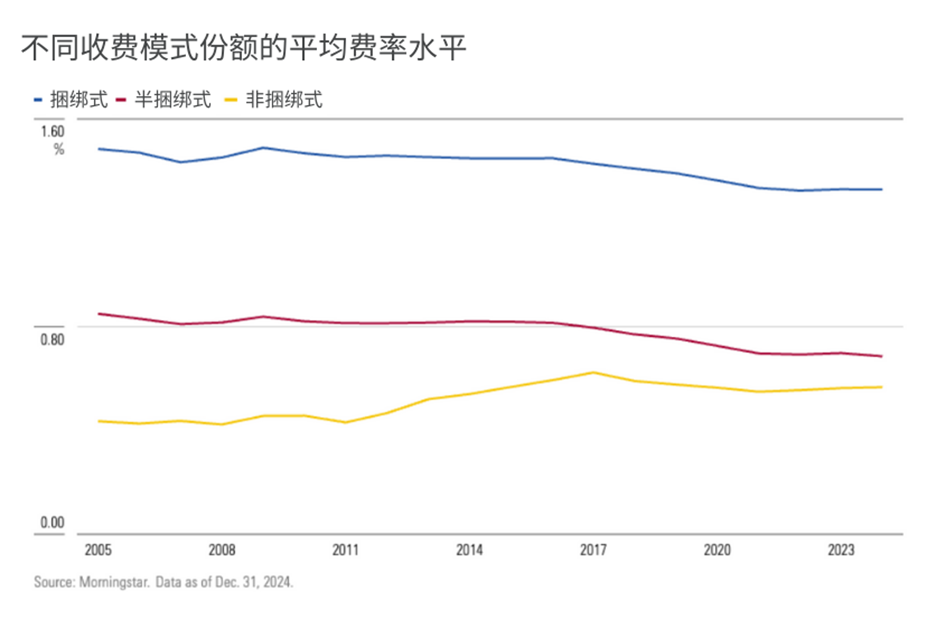

从美国的数据可以看到,非捆绑式份额是成本最低的类别,其次是半捆绑式,这两类也是当前美国投顾最主要的选择。

站在投资者的角度来看,晨星认为一个真正做到以投资者利益为中心的投顾份额应该是非捆绑式的。

04

投顾份额的未来

近年海外市场有一个明显趋势:投资者更加偏好收费透明、费率结构清晰、利益冲突更小的非捆绑式和半捆绑式份额。

有越来越多的资金正从过去收费模式不透明、利益冲突更高的捆绑式份额中,转移到非捆绑式和半捆绑式份额中——前者持续获得资金流入,后者则一直呈现净流出趋势。

除了监管的推动,这背后也离不开投资者认知的提升。

越来越多的投资者开始关注:我在基金投资的过程中究竟支付了哪些费用?哪些费用是直接支付的,哪些费用是为服务间接支付的?间接支付的费用是否会影响我获得建议的客观性?

从目前国内监管推动和行业发展的方向来看,投顾份额的推出,有望成为国内费率体系走向透明化的重要一步,对整个行业带来优化和重塑——真正站在投资者角度提供建议,而不是为了赚佣金而卖产品。

这对每一个普通投资者来说,都是值得期待的改变。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3