纳入个人养老金账户!如何识别“聪明”的指数?(内附名单)

说一则今天的消息,85只跟踪沪深300指数、中证A500指数、创业板指数等宽基指数以及中证红利等策略指数的基金,将正式被纳入个人养老金投资产品目录。

这意味,以后大家可以借助个人养老金账户的节税优势来投资指数基金啦。

下面是替大家总结的,可以通过个人养老金账户买到的指数名单以及可选的产品数量:

说到指数,我们之前已经和大家聊过它的历史和演变历程,如何看懂一个指数,以及挑选指数基金和ETF的一些基本思路。

今天,我们想聊点更“进阶”的内容,带大家认识一种号称更“聪明”、可以创造超额的指数——策略指数,以及在挑选这类指数时,需要避开的那些“坑”。

01

无处不在的因子

理解策略指数的第一步,是认清它的本质——策略指数实际上是一种主动策略。

在投资中,我们通常会把收益拆分为两部分理解:市场收益(俗称“贝塔”),以及主动挖掘带来的超额收益(也叫“阿尔法”)。

传统的市值加权的出现,最初是为了帮助投资者衡量和捕捉市场收益。

然而,正如最近中证指数定期调整成分股引发的讨论,市值加权指数虽有它的优势,但也有一些局限——比如在成分股选择上看起来并不是那么“聪明”。

于是,在过去的十几年里,基金公司和指数编制商不断尝试优化指数的选样、权重和再平衡方式,设计出了一系列被称之为“策略指数”的东西。

这些策略指编制方法,通常比单纯按照市值大小排序的传统方式要复杂得多。因为是对传统指数的优化,所以也被叫做“聪明的贝塔”。

常见到的名字里有红利、低波、多因子等等的字眼的指数,都属于策略指数的范畴。

数据来源:晨星基金小程序「ETF专区」

02

超额从哪里来?

毕竟,优化指数编制的目的是为了获得比市值加权指数更高的收益,那投资目标就不是跟上市场,而是战胜市场。

因此,在研究策略指数的时候,我们得像分析主动基金一样,思考一个核心问题:这个策略的赚钱逻辑是什么?它的超额收益从哪里来?

目前,大多数策略指数都是基于因子投资的理念,通过突出某些特定风格因子的暴露,来实现超额收益。

那么,问题来了——听起来“不明觉厉”的因子,到底是什么?

从定义来说,因子是一种可用来解释某项资产的风险和回报表现的指标。

虽然我们可以通过某个指数观察市场的整体涨跌,但市场内部往往有分化。比如,去年市场整体表现不佳,但很多高分红的股票却有不错的表现。通过研究这些表现差异的规律,我们发现了一些能解释收益、风险和表现差异的因子。

目前被广泛使用的因子包括价值、规模、质量、动量、红利和低波动。这六大因子背后都有大量的学术研究作支撑,可以解释大部分投资表现。

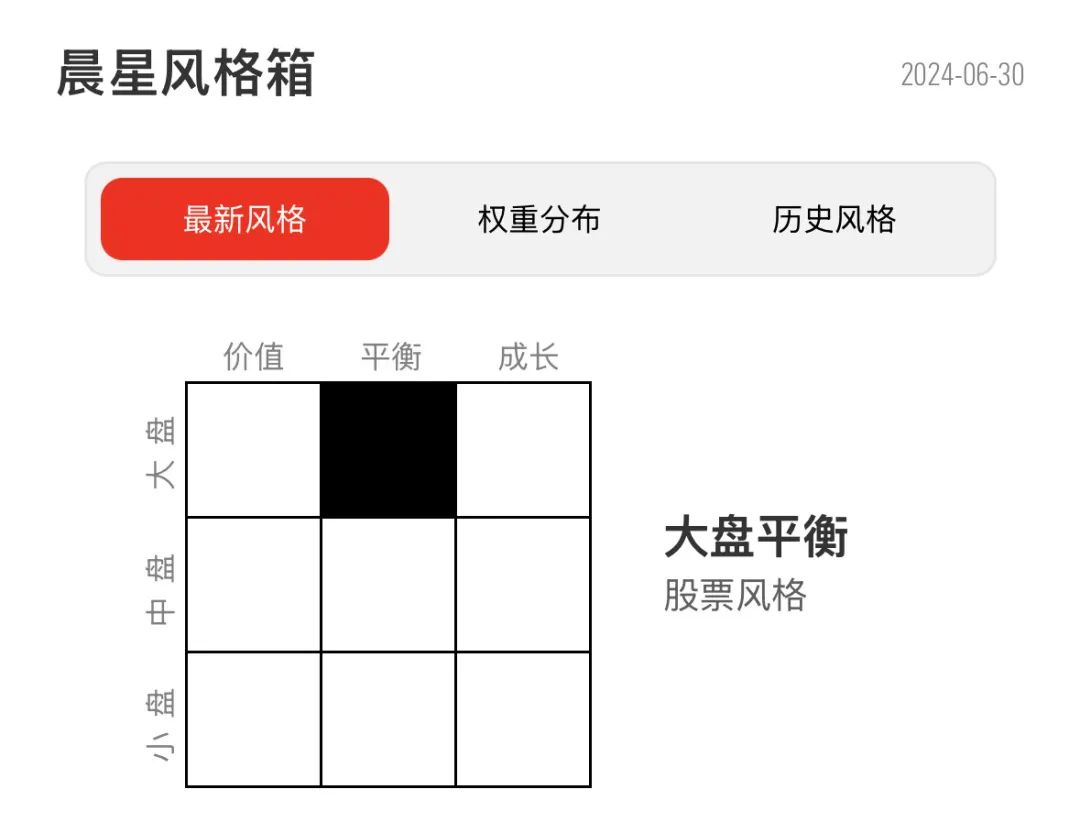

比如,大家熟悉的晨星风格箱中的九宫格,实际上就是用两个因子——规模和价值——来划分的。这种风格框的概念源于经济学家尤金·法玛(Eugene Fama)和肯尼斯·法兰奇(Kenneth French) 在1992年的一项开创性研究,他们发现,不同规模和估值的公司代表着市场中不同的风险来源。

某基金的晨星风格箱

数据来源:晨星基金小程序「基金搜索工具」

除了利用因子来帮我们更好地理解不同资产的表现差异外,投资圈还在探索它的更多可能性:能否追求更高的超额收益,或者更好地控制组合风险?

在主动投资中,我们通常把基金经理看作策略“不可替代”的专家。当某些主动基金表现特别优秀时,我们可能会因为“自利性偏差”而把成功归结于基金经理的能力或努力。

但实际上,我们也能通过因子拆分来对他的成功进行“解释”—— 这些基金的优异表现很可能是因子作用和一些运气共同创造的结果。

很多策略指数的做法,正是把主动管理中长期实践验证过的一个因子或者多个因子,进行归纳和打包,再把它的投资流程——选股范围、选股标准、组合构建、买卖规则——都白纸黑字的写下来,并以指数这种持仓透明、有纪律性的执行来呈现。

03

当心被“重新包装”的风险

虽然听起来,策略指数似乎是一种近乎“完美”的解决方案,尤其是考虑到它的成本通常比主动管理低得多。

但现实往往没说的那么简单,投资结果也未必和设想的一样美好。

许多策略指数声称可以通过强化某些因子的暴露来创造超额收益,但别忘了,因子能带来超额收益的同时,必然也是承担了额外的风险。

比如,有的策略指数其实是“重新包装”了可以产生高回报“风险”因子,比如规模、价值和动量。

•

规模因子:它可以用来解释不同市值公司之间的超额回报差异,通过对不同市值的股票进行分析和比较,来判断股票的规模大小和投资价值。它在过去很长一段时间被很多投资者认为是一个创造收益的因子,但近年来A股的不同市值之间的风格切换使得规模因子的波动率加大,它的风险属性也随之加重。

动量因子:我们可以简单把动量因子理解为价格趋势:一些投资者总是习惯性地买入“赢家”:股价上涨的股票,卖出“输家”:股价下跌的股票。这种行为导致了不完全的价格表现,形成了动量效应——过去表现好的股票未来可能继续表现好,而过去表现差的股票可能持续低迷。这种动量效应可能源于市场的“反应不足-反应过度”周期和投资者的从众心理。一旦趋势反转,依赖动量因子获取收益的投资者将面临巨大的风险。

价值因子:它关注的是低估值股票相较于高估值股票的超额回报差异。价值因子的收益往往来自非理性投资者的行为,使得股票估值与基本面脱节,从而产生估值修复的机会。但问题在于,有些公司被低估,可能正是因为它们本身存在质量问题。低估值因子投资也需要承担买入低质量公司的风险。

所以,这么看来,策略指数并不是毫无缺点的“完美答案”,每一个超额收益的背后,都伴随着需要认真权衡的风险。

04

当心数据陷阱和过度交易

评估一个因子(或者说策略)是否有效,背后的理论支撑很重要。

一个好的理论通常都具备几个特点:直观易懂、有大量数据的支撑、能经过时间的考验。理想情况下,这个理论还应该经过多家独立的研究机构或者研究者的验证和证实。

但实际情况中,我们在选择一些策略指数的时候,主要依赖和参考基金公司或者指数编制商提供的材料和回测数据。

如果只是基于一段相对较短,有时候甚至是有“偏见”的数据,我们很容易做出错误的决策。

毕竟,他们的最终目的是说服你买基金。因此,他们会选择展示回测结果最好的一段数据,或者在历史回测结果最好的时候发产品。

但是,市场具有高度的随机性。因此,要对一个因子的有效性得出一个合理的的结论,通常需要对数十年的历史进行回测,才能尽量排除偶然性。

当然,即便一个因子有大量历史数据支持,也不意味着它在未来一定会继续有效。

毕竟,既然你知道这个“过去有效”的因子能够创造超额收益,其他人也会有同样的想法。当越来越多的人涌入,这个策略可能会变得过于拥挤,进而导致因子的超额效应消失。

05

需要考虑的问题

在决定投资策略指数前,对自己的投资组合有个“全局观”非常重要。

你的投资目标是什么?大多数策略指数由于聚焦特定因子暴露,你希望这个策略在你的组合中扮演什么样的角色?它是用来替代现有持仓,还是作为补充?

此外,深入了解策略指数的编制方案也很关键。

不同的指数构建方式可能带来不同的因子暴露程度,这会直接影响长期业绩和在不同市场环境中的表现。比如,指数成分的选择标准、加权方法、以及再平衡的频率,都会导致行业分布和交易成本上的差异。

虽然策略指数很多看着“高大上”,但它们的理解成本高,通常费率也比市值加权指数更高,并且可以验证的历史数据相对有限。

判断因子和选择策略必然是一种概率游戏。没有一种策略会一直有效,也没有一种选择策略的方法万无一失。

如果叠加几个策略,当一个因子表现好,另一个因子表现差,可能会存在抵消效应。结果可能是付出了更高的成本、费了更多精力,最终却构建了一个和市值加权指数效果差不多的平衡组合。

战胜市场不易,阿尔法难求——这也决定了评估策略指数并不是一件容易的事,它更适合那些有丰富经验、清楚自己组合需求的投资者。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3