公募基金改革浪潮下,基金费率何去何从?——新发浮动费率产品及使用基准的观察

导语

公募基金费率改革的推进,本质上是行业从规模驱动向价值驱动、提升投资者体验的转型,而浮动费率作为改革的抓手之一,其探索历程并非一蹴而就,而是伴随市场反馈、监管引导与投资者需求持续迭代。从2023年的初步试水到2025年的提速发展,每一步都折射出行业对如何更好将管理人利益与投资者利益绑定一致的深度思考,也暗藏着对传统固定费率模式积弊的破解决心。

回溯2023年,在此之前,公募基金行业长期实行固定管理费+托管费模式,即便权益产品大跌的阶段,多数产品仍按固定费率收取管理费,基金公司赚钱但基金不赚钱的矛盾愈发突出。正是在这一背景下,2023年8只费率挂钩业绩的浮动费率基金集中获批。但受限于探索阶段,这批产品的机制设计仍显粗放:例如,浮动机制在业绩比较基准的考量层面尚显欠缺,仅在费率上浮的情形中把基准作为依据,而费率下调的情形中未纳入基准作为考量,削弱了业绩基准对管理人的约束性;运作模式上,8只产品均采用三年封闭期的模式,带来流动性痛点,投资者可能遇到急需用钱但无法退出的窘迫情况。

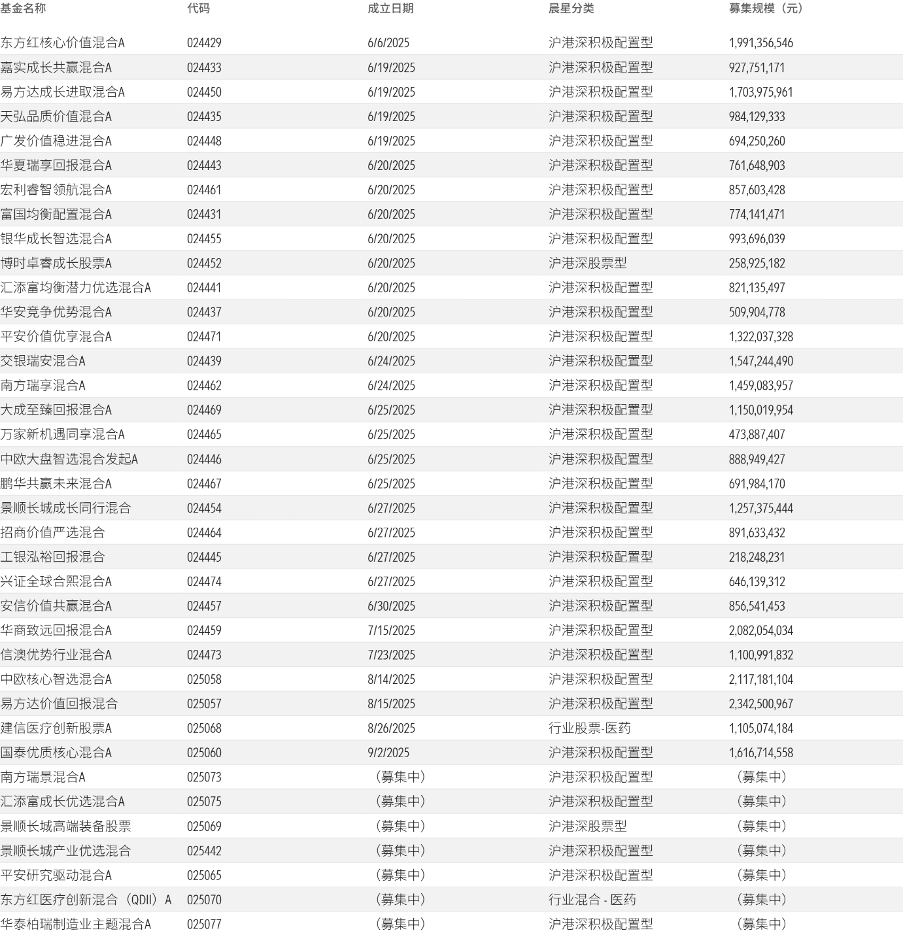

图表1:2025年成立或当前处于募集期的浮动费率基金一览

数据来源:晨星Direct;

数据截止日期:2025年9月15日

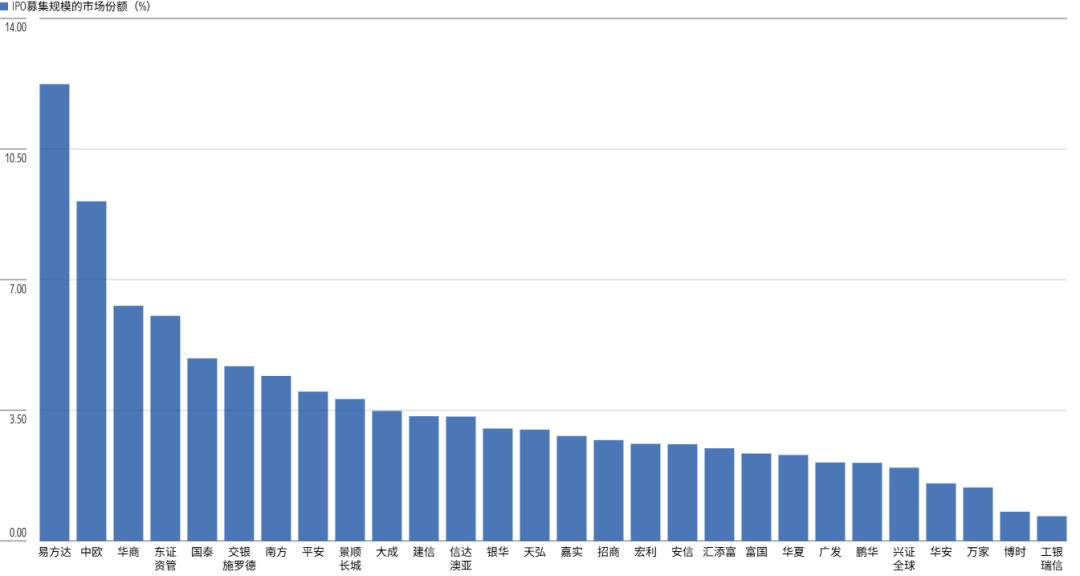

图表2:2025年成立浮动费率基金IPO募集规模的市场份额分布

数据来源:晨星Direct;

数据截止日期:2025年9月15日

推 荐 阅 读

作者 | 晨星(中国)研究中心 李一鸣