金价历史新高!“黄金牛”背后的这几个信号别忽略

最近几年,无论是从商场里的首饰店还是新闻里,大家多少都能感受到黄金的热度。

事实也确实如此。自2022年11月触及疫情后的低点以来,国际金价就一路高歌猛进。就在昨天,COMEX黄金期货在连涨七日后,突破3600美元/盎司的历史关口。

这轮黄金“牛市”到底缘何而起,还能走多远?现在还能不能上车?当下配置黄金又要注意些什么?

01

黄金暴涨的两大原因

近几年黄金价格能一路飙升,主要是受两大关键因素共同推动。

一方面是各国央行的“去美元化”。

自第二次世界大战结束后,美元一直在全球货币储备和贸易结算中占据重要位置,各国央行高度依赖美元作为储备货币,不少国家的货币汇率也会直接与美元挂钩。

然而现在情况变了,在地缘政治风险上升、美国财政赤字高企等背景下,全球央行“去美元化”的脚步明显加快。

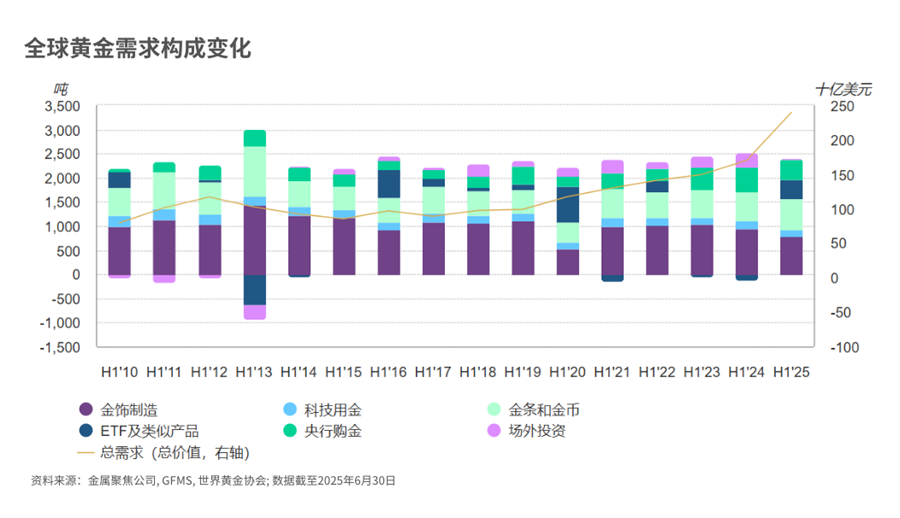

在这个过程中,各国央行不再像以前那样侧重增持美元资产,反而把目光转向了黄金,通过大量买入黄金调整货币储备结构。

最近几年,央行购金在全球黄金需求中的占比持续上升,成为金价走高的重要推手。

第二个推动金价上涨的重要因素,是宏观环境不确定性下的避险需求持续升温。

黄金的独特之处在于,它和股票、债券等其他大类资产的相关性很低,因此在宏观经济不稳定时,可以起到“避险”的作用。

而今年以来,市场担忧“关税战”对经济增长产生冲击,再叠加地缘政治动荡,让寻求“避风港”的投资者,纷纷将目光投向黄金。

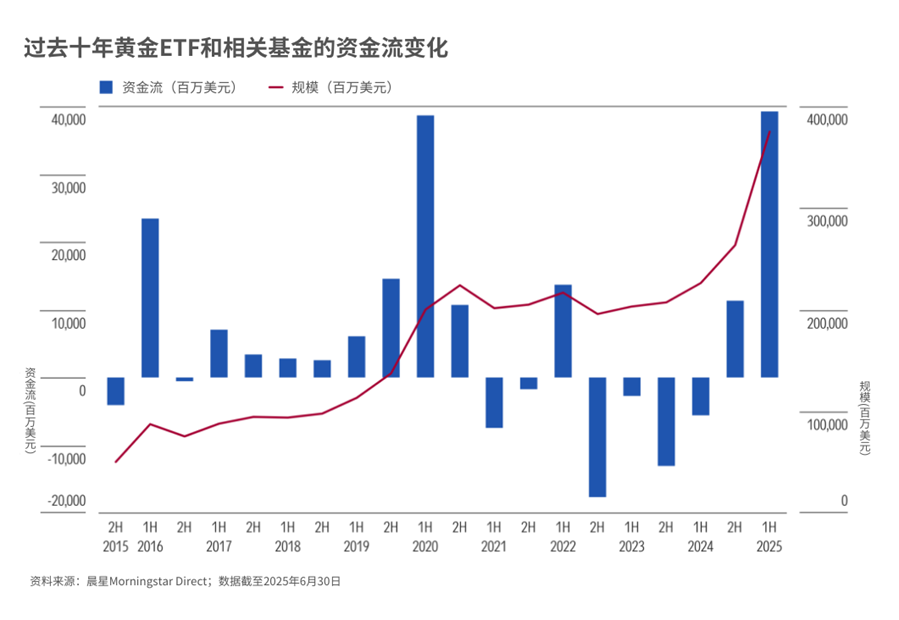

晨星Direct数据显示,仅在今年上半年,全球就有400亿美元资金流入了黄金ETF和相关基金。

02

黄金牛市能否延续?

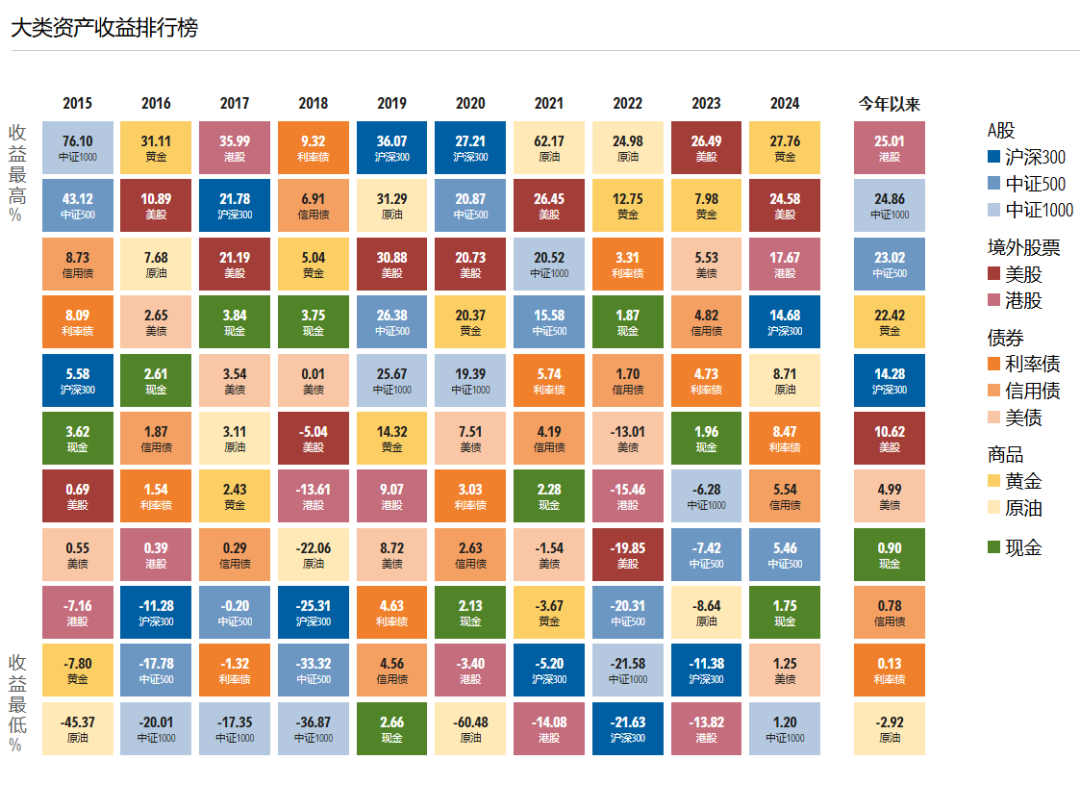

也正因为这两大因素的加持,黄金这几年一直稳坐年度表现最佳资产的前几位。

数据来源:晨星中国官网; 数据截至2025年8月31日

https://www.morningstar.cn/#/data/1

但经过近4年的上涨,现在大家最关心的问题肯定是:这轮黄金“牛”还能走多远?

答案是:取决于多重因素。

如果各国央行继续大举增持黄金,或宏观经济的不确定性持续存在,将会为金价维持高位提供支撑。

此外,历史数据显示,黄金与美元通常呈现较强的负相关性,若美元持续走弱,大概率会成为金价的“助推器”。

同时,如果美联储降息,也会对金价带来正面影响。因为债券和黄金同具有“稳定”属性,在利率下行的环境下,黄金的相对吸引力会随之提升,进而支撑金价。

虽然华尔街还在唱多,但风险也不容忽视。

当前金价已经处在历史高位了,即便再有利好,也难以完全对冲潜在的下行风险。

美国国家经济研究局的学者曾在研究中指出,长期来看,金价存在明显的“均值回归”趋势:当黄金经通胀调整后的价格处于高位时,后续往往会出现价格下跌。

历史也多次验证了这一规律:1980年黄金冲高后,在随后的十年里表现持续低迷;2011年8月达到峰值后,2013至2015年也经历了惨烈下跌。

当前,黄金经通胀调整后的价格已超过长期均值的两倍。这对于我们来说,是一个需要警惕的风险点。

另一个风险点是黄金这类资产的波动性。

尽管黄金总是被贴上“避险资产”的表现,但这主要是因为它和其他大类资产的低相关性,而不是因为它表现稳健。

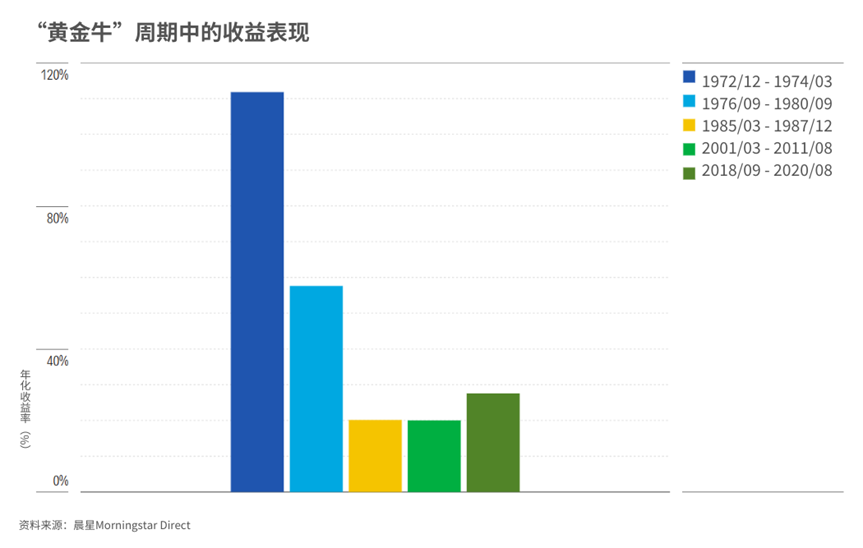

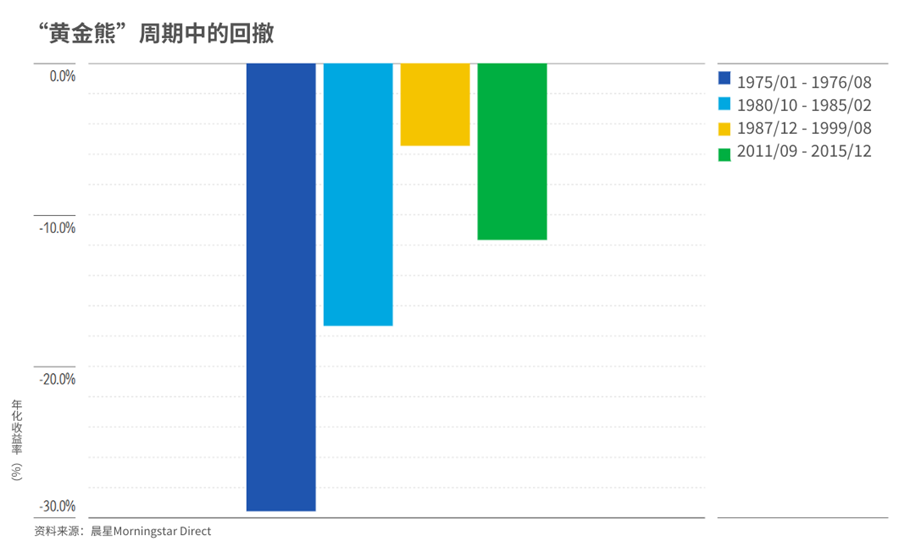

历史上,黄金曾经历过多次长期“暴涨”或“暴跌”周期。

其中,20世纪70年代末以及2001年至2011年是黄金的“繁荣期”,这两个时期金价均出现5倍以上的涨幅。

但紧接着繁荣的是暴跌,在1980年10月至1985年2月期间,金价年均跌幅超过17%。

除了短期的暴涨暴跌,黄金还曾经历过长期低迷:1987年底金价开启下跌周期后,直至2005年11月才恢复至此前水平。而在1982至2000年美国股市的长期牛市中(年化回报率近17%),黄金却年均下跌近2%。

03

如何在组合里使用好黄金?

我们上面聊的这些,也在一定程度上反映了黄金的本质——它并非生息资产。影响黄金价格的主要是供需关系,而不是它自身的价值。

黄金只会静静待在那里,什么也不创造。

——沃伦・巴菲特

所以大家在配置黄金前,得先想清楚自己的目标:

如果你的主要目标是长期保值,黄金或许是合适选择;但如果想靠它实现资产增值,那黄金可能算不上一个好的长期标的。

尽管如此,它作为投资组合“分散风险工具”的价值仍不容忽视。

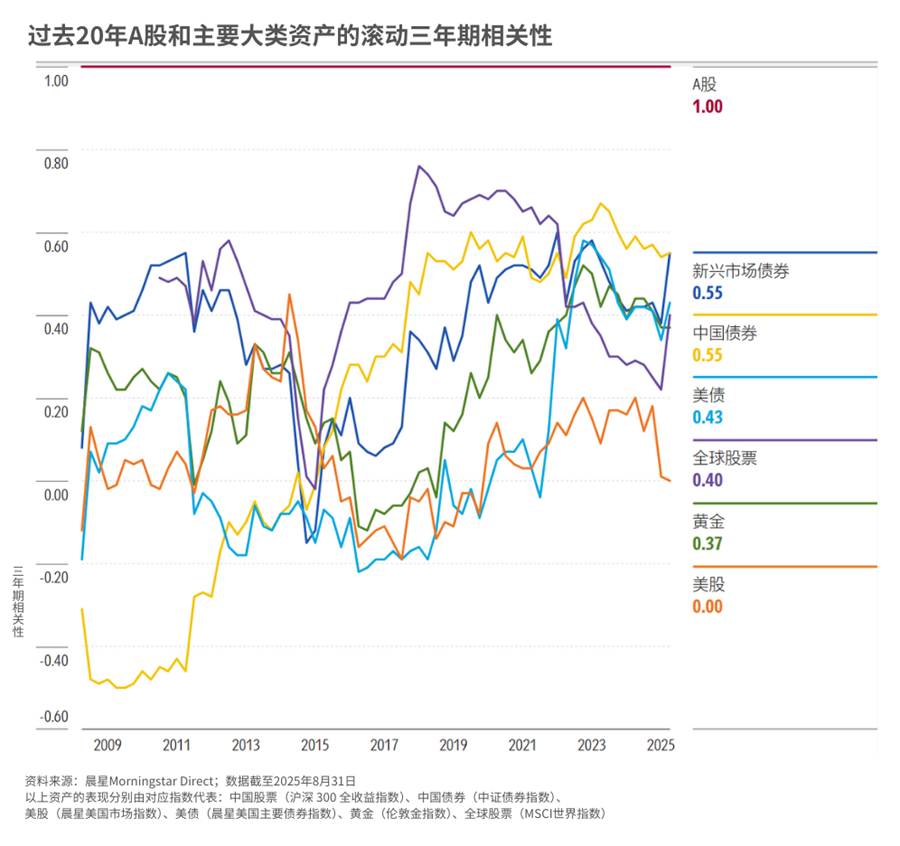

目前,黄金与A股的三年期相关系数仅为0.37,低于包括债券在内的很多主要资产类别。

从资产配置的逻辑来说,不同资产的回报率会随着时间大幅波动,把相关性低的不同资产放进同一个组合里,能在整个投资周期里降低组合的整体风险,还能改善风险调整后的收益。

不过,我们需要明白的是,金价上涨的同时,也意味着风险也在积累。

在这种时候,我们需要降低对黄金的收益预期,控制好它在投资组合中的比例,并保持买卖的纪律性。

毕竟,没有永远上涨的资产。在这场金价的“狂欢”里,唯有以长期投资目标和资产配置思维来做决策,才能在市场的贪婪和恐惧之间,找到那个更稳妥的平衡点。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3