晨星焦点基金系列:A股港股市场回暖,投资者如何把握投资机会?

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

嘉实核心优势股票基金

基金代码:

005612

基金类型:

沪港深股票

基准指数:

中证沪港深互联互通

综合指数

报告日期:2025-06-19

基本资料

成立日期:

2018-02-01

基金规模(亿元):

7.23

基金规模日期:

2025-03-31

晨星三年评级:

晨星五年评级:

基金经理:

胡宇飞

股票投资风格箱:

嘉实核心优势股票基金(005612)由具备A股、港股两地市场丰富投研经验的基金经理胡宇飞先生掌舵,在管理这只基金期间,基金经理在必选消费、信息技术、医药和原材料等行业的股票上展示了出色的选股能力。嘉实基金公司的股票投研体系给予了基金经理充分的支持。基金经理的策略是持有商业模式优秀的盈利稳定类股票,策略运作稳定。2024年基金经理对投资策略进行了优化,整体而言基金经理拓展步伐稳健且效果良好。在投资和研究的共同努力下,该基金取得了良好的长期回报,截至2025年5月末,该基金管理期以及最近三年、五年的年化回报率分别是5.69%、2.02%和4%,在沪港深股票基金同类中排名37%、36%、37%,战胜业绩比较基准中证沪港深通指数分别达到6.91%、2.02%和3.56%。另外,费用方面,该基金年度综合费率为1.78%,包括1.4%的年度运作费用和0.38%的年度交易及其他费用,相比晨星同类基金平均2.13%的年度综合费率明显偏低。

晨星观点

国内经济趋势向好,并在政策推动下持续涌现出新质生产力,带动经济实现转型和高质量发展,为A股市场提供有力支撑。港股市场沉淀了三年后,2024年随同A股触底反弹,2025年以来的表现更是大幅超越沪深市场。长期来看权益资产是居民资产配置中不可或缺的角色,对提升组合的长期回报具有非常明显的作用。投资者除了直接购买股票,专业的事情交给专业的人,权益基金也是非常好的选择。相比纯投资于A股的基金,沪港深股票基金的优势在于兼顾两地市场的投资机会。

嘉实核心优势股票基金属于晨星分类下的沪港深股票基金。基金经理拥有14年从业经验、7年的丰富投资经验,以持有商业模式优秀的盈利稳定类股票为主的投资策略构建清晰运作稳定。2024年基金经理对投资策略进行了拓展和优化,小幅增加了变化驱动类资产的投资,包括随着成长投资机会的减少以及高股息类资产投资价值提升,基金经理也在2024年增加了高股息股票的比例,整体而言基金经理拓展步伐稳健且效果良好。

风险提示:基金经理的行业配置以及个股选择效果决定基金业绩表现,此外基金经理在变化驱动类资产和高股息资产上的拓展如果低于预期,也可能影响基金回报。

基金经理胡宇飞先生拥有14年的证券从业以及7年投资的丰富经验,其中包括3年的A股消费和机械行业研究经验和4年港股的工业股票的研究经验,研究经历整体偏向消费和制造。基金经理过去在A股和港股的研究经验能够运用在管理这只沪港深基金,最终帮助基金经理在两地市场均取得选股超额收益,具备选股超额收益的行业包括必选消费、信息技术、医药、原材料等。胡宇飞先生当前管理了3只沪港深基金以及1只QDII大中华区股债混合基金,整体规模共52.73亿,所管理产品的策略以及数量均在基金经理能力范围之内。而且基金经理精力专注在投资领域,同时获取平台研究力量的支持,并使用深耕产业的多方上下游信息交叉验证。嘉实基金股票研究团队按照大消费、大医药、大制造、大周期、大科技以及股票策略进行分组,公司构建了投研一体化的体系,从基金经理到研究员,投研团队的每一位成员都全程参与研究。

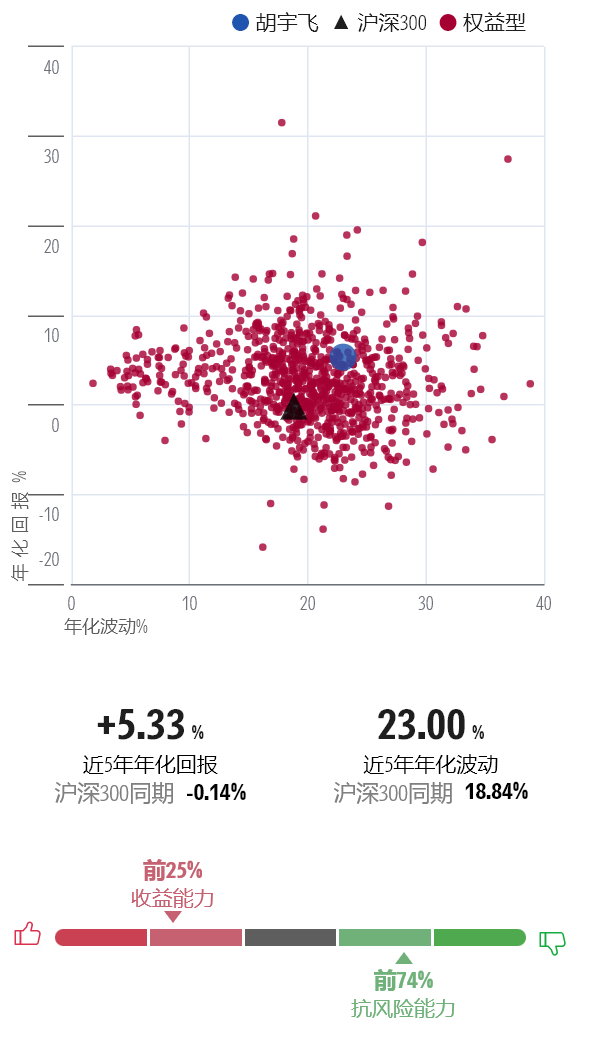

图表1 基金经理近五年风险回报

数据截止日期:2025年5月31日

数据来源:晨星基金小程序

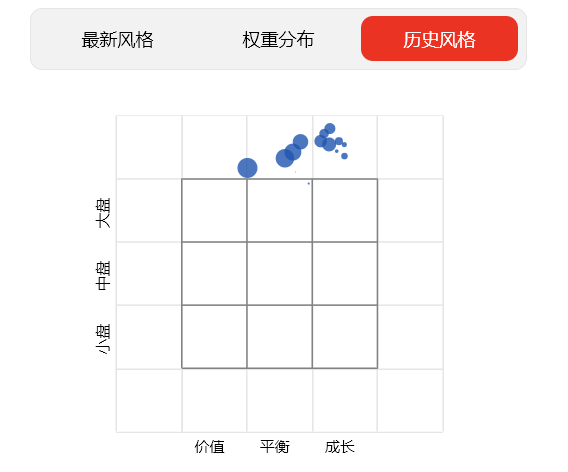

基金经理以持有商业模式优秀的盈利稳定类股票为主的投资策略构建清晰运作稳定。2024年基金经理对投资策略进行了拓展和优化,整体而言基金经理拓展步伐稳健且效果良好。具体看来,基金经理在2018年2月开始管理该基金时采用持有“好生意”,也就是商业模式较为优秀、稳定性较高的股票为主的投资策略。基金经理将优秀的商业模式定义为长期盈利能力稳定且具备进入壁垒,净资产收益率和现金流良好。基金经理也会对公司的组织架构、人才激励等治理质量因素加以考量。并且要求标的具备足够便宜的价格。这类资产的长期回报确定性较高,适合在合理的价格下长期持有,例如家电和食品饮料。2021年后,因为盈利稳定类资产的估值已然不低,基金经理开始思考在组合中加入第二类也就是“变化驱动”类资产,所谓变化是行业景气度反转或者是公司产品革新,驱动基本面变化和估值提升带来显著的投资机会。基金经理希望在稳定和变化两类资产当中寻找投资机会,并根据基本面与估值的综合性价比来分配比例。基金经理在2024年开始在组合小幅增加变化驱动类资产。此外,2024年随着部分股票的股息率提高,以及利率下行导致高股息类资产的价值提升,基金经理也在组合中加入了这类股票,使得投资组合的风格从过去的大盘成长/大盘平衡风格转变为2024年4季度接近大盘价值风格(处于平衡和价值的交界)。在基金经理中长期视野的投资策略下,投资组合的换手率呈现大约90%到150%的晨星同类基金中等至偏低的水平。基金经理偏好通过行业分散来降低投资风险,单一行业占比通常不超过20%,但通过重仓股的适度集中来获取选股收益,前十大重仓约40%至60%。

图表2 晨星风格箱

数据起止日期:2018年6月30日至2024年12月31日

数据来源:晨星基金小程序

图表3 资产分布

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

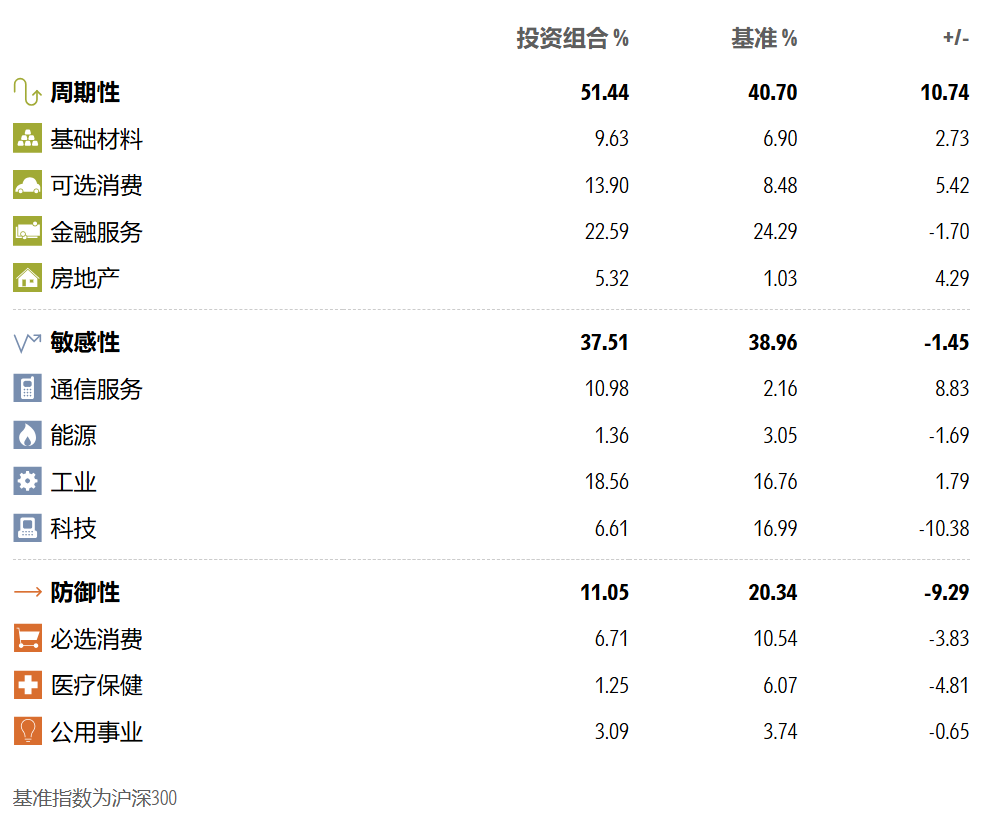

图表4 股票行业分布

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

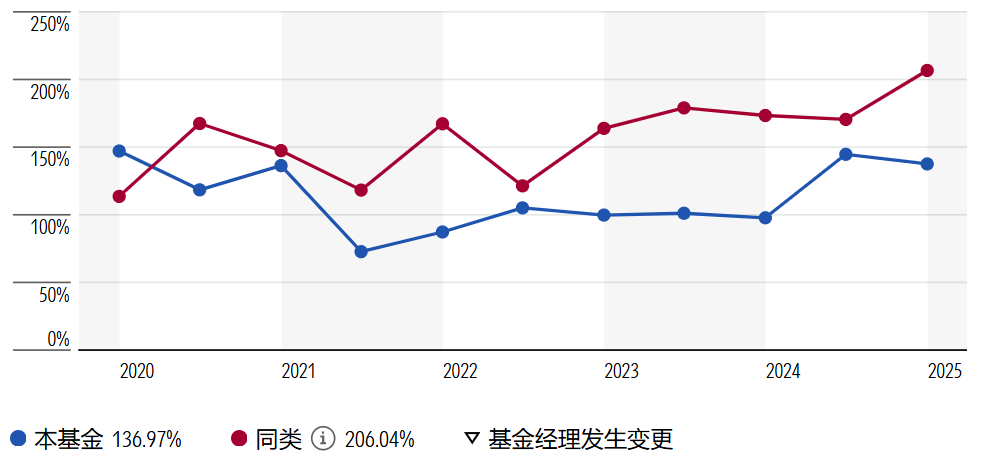

图表5 基金换手率

数据起止日期:2019年12月31日至2024年12月31日

数据来源:晨星基金小程序

基金经理2018年2月份管理以来,在2019年到2024年的6个年度当中的4年均跑赢了晨星同类基金平均以及业绩比较基准。2023年当年表现虽然排名仅59%但落后幅度有限。2019到2024年期间,包括可选消费、必选消费、金融、信息技术的行业配置,以及在必选消费、医药、信息技术、原材料行业的选股均给基金带来超额收益,例如贵州茅台、五粮液、格力等稳定类资产,以及小米、山东黄金等变化类资产。2021年-9.67%的回报率在晨星同类基金中排名80%,主要因为2021年除了有色金属、煤炭等价值股机会以外,成长股的投资机会主要集中在电力设备行业,但是基金经理2021年相比同类基金而言,明显低配了相关个股,对业绩造成拖累。基金经理当时判断这些电力设备龙头企业长期盈利能力不稳定,不符合自身投资框架对商业模式的要求。另一方面,2021年投资组合当中稳定类资产例如家电、食品饮料、医药在2021年遭遇逆风,也拖累了业绩表现。

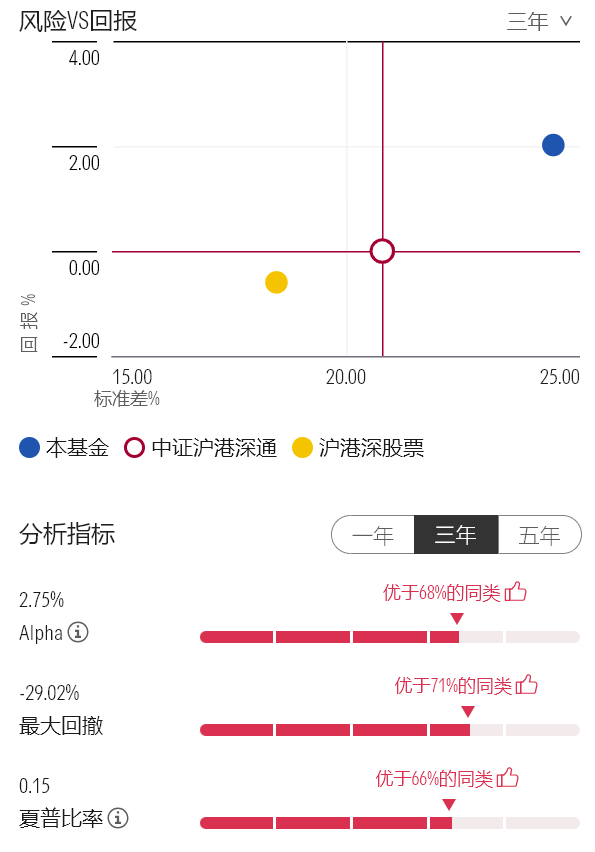

整体上,基金经理管理期以来以及中长期业绩表现良好,截至2025年5月末,该基金管理期以及最近三年、五年的年化回报率分别是5.69%、2.02%和4%,在沪港深股票基金同类中排名37%、36%、37%,战胜业绩比较基准中证沪港深通指数分别达到6.91%、2.02%和3.56%。虽然基金持股相对集中但得益于基金经理对基本面风险的控制,基金管理期间25.50%的标准差略低于晨星同类平均。风险调整后收益良好,基金管理期内的夏普比率为0.39,在晨星同类中排名24%,也超越业绩基准的-0.04。

图表6 业绩归因

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

图表7 累计回报

数据截止日期:2025年6月17日

数据来源:晨星基金小程序

图表8 风险收益指标

数据截止日期:2025年5月31日

数据来源:晨星中国官网

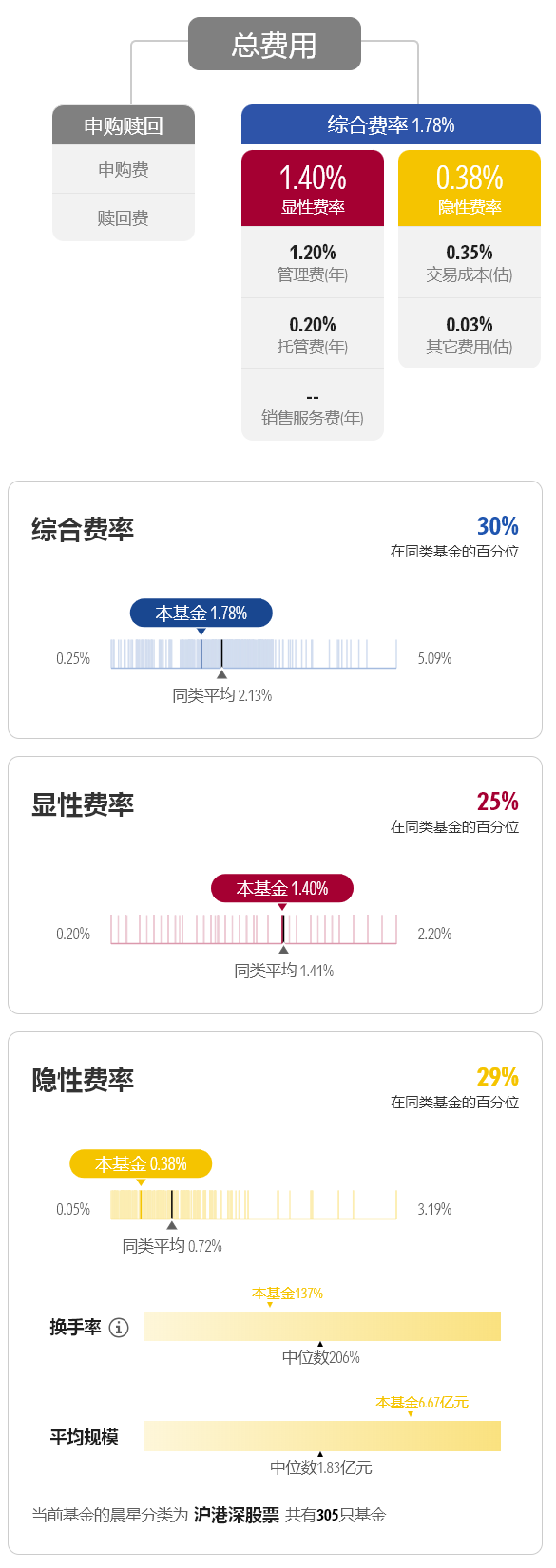

另外,费用方面,该基金年度综合费率为1.78%,包括1.4%的年度运作费用和0.38%的年度交易及其他费用,相比晨星同类基金平均2.13%的年度综合费率明显偏低。主要因为该基金相对同类基金较低的交易费用为投资者节约了成本。

图表9 费率与成本

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

推 荐 阅 读

晨星(中国)研究中心 李一鸣