“囤积” 现金、加仓日本?听听巴菲特本人怎么说

就在上周六,巴菲特的伯克希尔・哈撒韦公司(Berkshire Hathaway)发布了2024年的致股东信。

与多数上市公司枯燥无味的股东信不同,这位投资大佬除了回顾公司过去一年的业绩,还会分享大量他的投资心得以及主要投资决策背后的逻辑,可以说是原汁原味的大师精华。

今年是94岁的巴菲特执掌伯克希尔的第60个年头。让我们透过这封信,看看这位被称为“奥马哈先知”的投资巨擘,在过去一年有什么所思所想 。

很多人都认为我的投资策略很简单,但是谁都知道,这些简单的方法却是非常实用的。而这些简单实用的方法,就是我在实际投资活动中总结出来的。

——沃伦·巴菲特

01

手握现金,等待“大象”

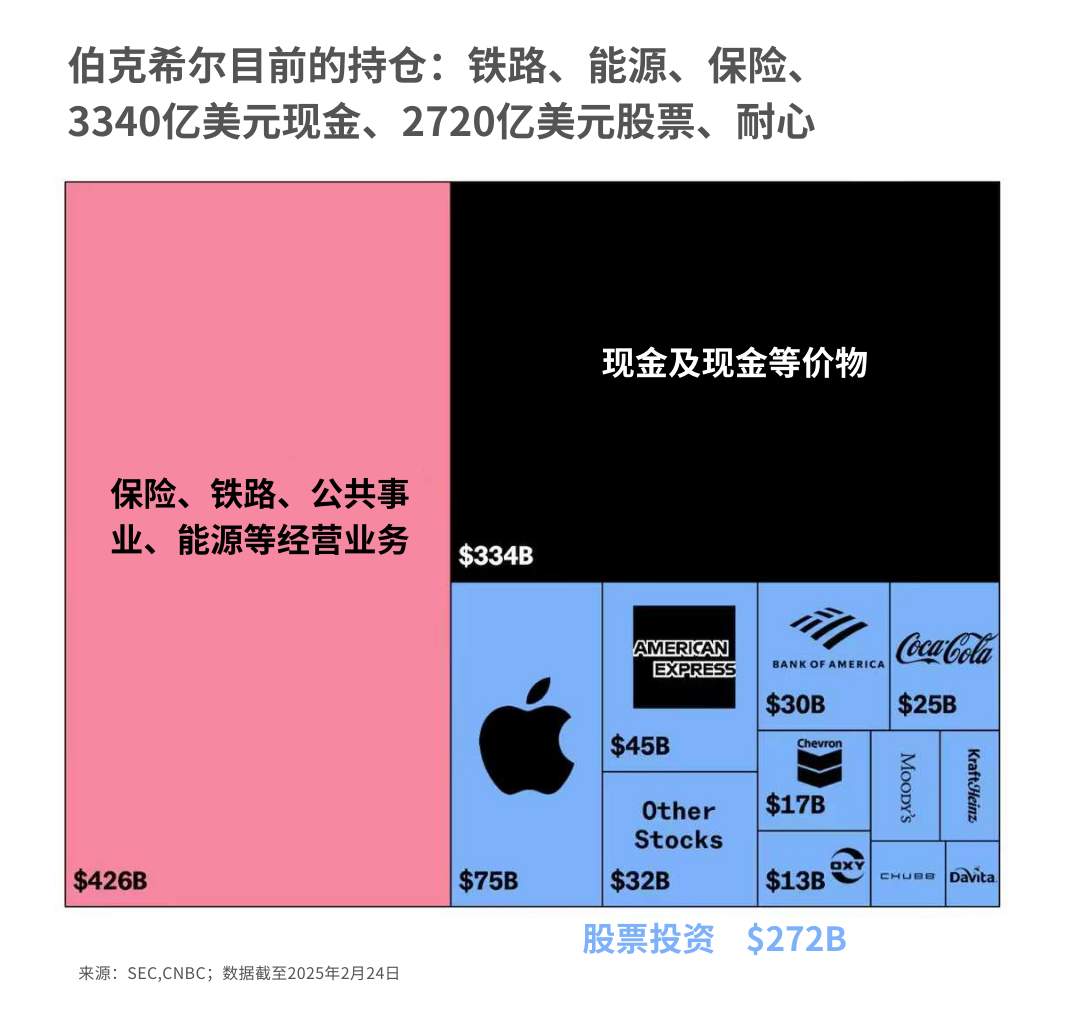

最近围绕伯克希尔最大的话题,莫过于其当前创纪录的现金仓位。

2024年,伯克希尔减持了价值超过1340亿美元的股票,其中包括两只巴菲特“钟情”了近10年的股票——苹果(自2016年开始投资)和美国银行(自2011年开始持有)。

也正因如此,伯克希尔的现金仓位自2024年开始“节节攀升”。

这一看似“防御性”的举措,引发了伯克希尔股东和全球投资者的高度关注:创纪录的现金仓位是什么信号?巴菲特对市场的看法是否发生了变化?他是否正在转向更加保守的策略?

在今年的股东信中,巴菲特虽未具体解释现金仓位背后的考量,但他提到,尽管伯克希尔的可交易股票投资组合有所缩减,持有的私有企业价值却在上升,并且市值仍远高于可交易股票的投资组合。

同时,他再次强调,自己依旧偏向持有股票,而非现金。

“尽管市场上有声音认为我们当前的现金仓位不寻常,但我们的资金将继续主要投资于股票。”他说道,“这种偏好不会改变。”

巴菲特进一步表示:“伯克希尔的股东可以放心,我们始终会把绝大部分资金配置到股票上——主要是美国股票,尽管其中许多公司也有重要的国际业务。伯克希尔永远不会偏好持有现金等价物,放弃拥有优质企业的机会,无论是完全控股还是持有部分股权。”

事实上,回顾巴菲特的投资历程,其对现金的运用堪称价值投资者进行现金仓位管理的教科书典范 。

在“投机者”眼中,现金仓位是抵御熊市和波动的利器,增加现金仓位可以去降低投资组合的市值波动,从而达到降低风险的目的。

而对价值投资者来说,波动不是持有现金的理由,他们持有现金的理由应当只有一条:从价值的角度衡量,还没在市场上找到其他更有相对吸引力的资产。

换句话说,对价值投资者来说,不是因为市场下行所以现金为王,而是在缺乏更好的投资机会时,现金为王。

02

看好日本继续加仓

从伯克希尔过去一年的持仓调整来看,巴菲特也在积极寻找新机会来运用组合中的现金。

其中最引人关注的,就是他对日本市场的持续加码。

尽管他再次强调,美国仍会是伯克希尔最主要投资的市场,但他也特别提到,投资日本是一个“虽小但重要的例外”。

2024年,伯克希尔多次增持了日本五大商社。在今年的股东信中,巴菲特也详细讨论了这一决策。

“我们只是查看了这些公司的财务状况,对它们的低估值感到惊讶。”巴菲特写道,“自2019年开始投资这些公司以来,我们对它们的认可与日俱增。”

此外,在他看来,这五家公司的运营模式在很多方面与伯克希尔相似。它们适时增加股息,合理回购股票。而且,相比美国公司,这些公司管理层的薪酬方案更加克制,没有过于激进的激励机制。

巴菲特在今年的信中也明确表示,对这五家公司的持股将是长期策略,伯克希尔承诺支持这些公司的董事会。

最初,他同意将持股比例控制在每家公司10%以下,但随着持股接近这一上限,这五家公司同意适度放松限制。也就是说,未来伯克希尔可能会继续增持这些公司的股份。

03

60年的传奇投资之路

1965年,巴菲特因为踏入“价值陷阱“意外接手了濒临破产的纺织企业——伯克希尔,开启了他60年的传奇投资之路。

在今年的股东信中,他从一个特别的角度——缴税,回顾了伯克希尔60年来的成就。

巴菲特写道:“1965年,伯克希尔没有缴纳一分钱的所得税,这也是公司在此前十年就存在的尴尬局面。”

然而,60年后的今天,他感慨道:“想象一下财政部的惊讶:这家公司——仍然以伯克希尔·哈撒韦的名义运营——所支付的联邦企业所得税,竟然比美国政府从任何其他公司收到的还要多,甚至超过了那些市值数万亿美元的美国科技巨头。”

此外,在今年的信中他还特别提到,伯克希尔在过去60年里只派发过一次现金股息,除了出色的投资业绩,也正是这种再投资的策略,伯克希尔才得以成长为今天的庞然大物。

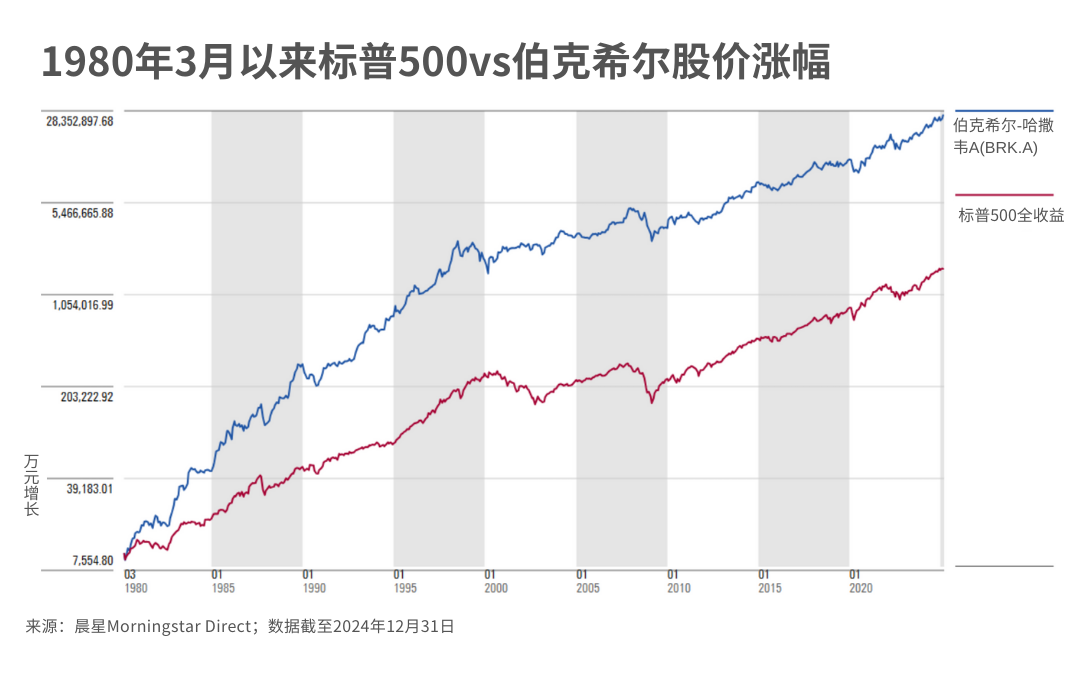

从投资业绩的角度来看,自伯克希尔自1980年3月上市至2024年底,伯克希尔每股市值的复合年增长率为18.92%,大幅超越标普500同期的12%。在此期间,伯克希尔的市值累计增长了234700% ,是同期标普500的14.6倍。

巴菲特的成功,让他成为了无数投资者模仿追捧的对象。然而,要想像巴菲特一样投资,并非是简单地照搬他的每一个投资操作,而是要理解并运用那些成就他成功的原则,再运用到自己的投资策略里。

本质上,巴菲特的投资策略并不复杂:专注于那些具备竞争优势、拥有长期内在价值并且有安全边际的企业。

但想要复制他的成功并不容易。让这个简单策略产生超凡效果的,是巴菲特长期执行的纪律性和耐心。

长期做难而正确的事并非易事,巴菲特的60年投资经验告诉我们,投资并非为了即时的满足感,而是为了长期的成功。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3