【基金擂台赛】震荡市下固收+基金的攻守之道:华泰保兴尊合债券 VS 光大保德信增利收益债券

首先,让我们来了解两只基金的基本信息:

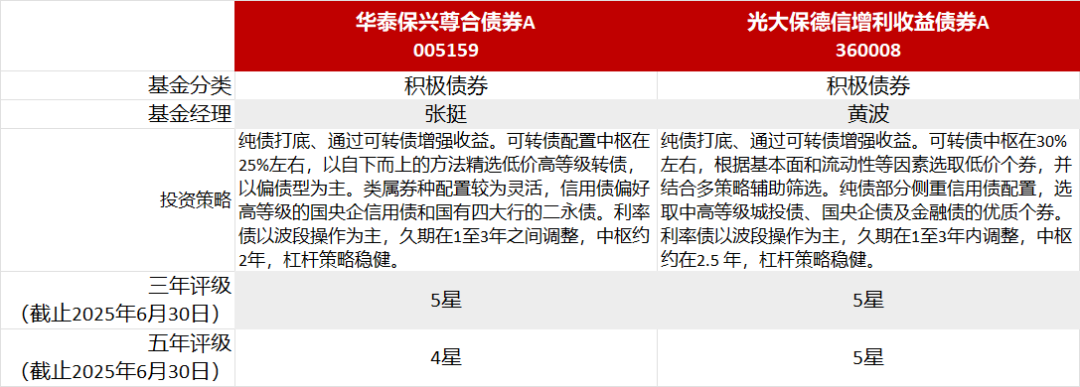

图表1:基金基本资料

数据来源:晨星中国官网;

截止日期:2025年6月30日

01

投资团队

华泰保兴尊合债券基金自2017年11月成立以来一直由张挺先生担纲,其拥有14年的证券从业管理经验和超过8年的公募基金管理经验。光大保德信增利收益债券基金则自2019年10月开始由黄波先生负责管理,其具备13年的证券从业管理经验和超过5年的公募基金管理经验。两位基金经理的研究背景较为相似,都是从管理险资、年金等产品起步,初期聚焦纯债和转债投资,之后逐步拓展至纯债、转债和股票等多资产管理。两位基金经理也均在完整的市场周期内为投资者创造了良好的风险调整后收益。在工作负荷方面,截至2025年6月底,张挺先生和黄波先生目前分别管理4只产品和7只产品,合计管理规模分别为267亿元和146亿元。虽然两位基金经理均有一定的行政职责,但其对于基金经理精力占用相对可控,基金经理的工作精力仍聚焦于投研上,整体工作负荷保持稳定。

研究支持方面,两只基金在纯债和可转债上都获得了相匹配的研究资源支持。华泰保兴的固收研究团队在宏观利率、信用研究和可转债研究上为基金经理提供稳定支持,并在城投债、银行金融债和产业债等细分券种上提供策略研究支持。转债正股方面的研究支持则来自由科技、宏观周期、消费和医药所构成的4个研究小组,在行业和个股层面为基金经理提供了相对全面的支持。光大保德信的固收研究团队的研究经验处于行业中上水平,为宏观利率、信用债和可转债提供了稳定的研究支持。转债正股研究方面,股票研究团队的行业研究员按照行业和公司进行全面覆盖的同时,还通过模拟组合构建和个股推荐等方式为组合提供支持。

02

投资流程

在产品定位上,华泰保兴尊合债券基金为追求绝对收益的低波动债基;而光大保德信增利收益债券基金则是追求相对收益的稳健型债基,力争每年获得高于业绩比较基准中证全债指数的投资收益。在大类资产配置策略上,两只基金都是以纯债打底,并通过灵活配置可转债增厚收益,但是在具体的类属券种配置和选券策略上有所不同。

在可转债投资方面,两只基金的转债仓位上限均在45%以内,但华泰保兴尊合债券基金在可转债仓位中枢在25%附近,光大保德信增利债券基金的转债中枢稍高一些,在30%左右。另外,在转债标的选择上,华泰保兴尊合债券基金偏好低价高等级转债,配置上以偏债型为主,平衡型和偏股型转债为辅。光大保德信增利债券基金则会同时捕捉高、低价转债的配置机会,其将转债个券按照转股价值的高低化分为四类转债,进而比较各类转债当前的转股溢价率所处的历史分位数,若转债的转股溢价率大幅低于历史中位数,则超配该类转债,反之则低配。在确定上述四类转债的配置比例后,基金经理会结合错误定价的捕捉策略、下修博弈策略、正股波动率策略和价格中枢均值回归等多策略精选个券进行投资。

在纯债的配置思路上,两只基金都采取自上而下的方法,从货币和财政政策的走势出发对宏观经济进行研判,进而结合不同券种的流动性和信用利差变动情况来确定类属券种的配置比重,最后通过对债券收益率曲线形态和信用风险等因素的把握来确认对个券的配置。华泰保兴尊合债券基金的信用债配置比例通常在45%-85%的区间灵活调整,在基金经理的管理期内投资运作的平均占比约为54%,偏好高评级的国央企信用债以及国有四大行的二永债,AAA以下的信用债占比一般仅在15%以内。利率债的仓位大部分时间在30%以内,过往投资运作中的平均占比约21%,以波段操作为主。组合整体久期在1-3年之间调整。组合杠杆比例大部分时间控制在120%以内,但也会在看好债市、且信用债收益率处于高点时通过大幅提升杠杆至132%来增强收益(例如2021年一季度)。相比而言,光大保德信增利债券基金的信用债目标配置比例为70%-80%,个券选择上以投资上以中高等级债券为主,聚焦于中高等级城投债、国央企信用债和高等级金融债,AAA等级以下债券的占比通常在25%以内。利率债的目标配置比重为10%-20%;自2019年10月以来,过往投资运作中的平均占比约为14%,以波段操作为主。组合久期可在1-3年灵活调整。组合杠杆策略谨慎,一般将杠杆稳定在110%以内,截至今年二季度为止,组合在基金经理管理期内的平均杠杆水平为107%。

03

业绩表现

两只基金均主要通过可转债的配置增强收益,未直接参与股票投资,相对于同时通过转债和股票投资增强收益的积极债券基金而言,其权益类资产的暴露较低,因而在基金经理任期内的基金波动性均低于同类平均。相较而言,华泰保兴尊合债券基金的转债中枢更低,且以偏债型转债为主,而光大保德信增利债券基金的可转债配置策略更积极、与权益市场的相关性更高,这使得前者在权益市场熊市(例如2023年)时表现更加抗跌,而后者往往在权益和转债牛市(例如2021年)时表现更加亮眼。另外,两只基金在纯债部分的收益都主要来源于信用债的票息,其次是久期。华泰保兴尊合债券基金对高等级信用债和利率债的配置占比相对更高,且久期中枢偏短,整体在债券方面的投资策略更加保守一些,过往在债券的震荡环境下表现通常更加稳健,但在债券牛市行情中则表现会略弱一些。

图表2:历史业绩表现对比

最近一年(8/1/2024-7/31/2025)

最近三年(8/1/2022-7/31/2025)

最近五年(8/1/2020-7/31/2025)

数据来源:Morningstar Direct;

数据截止日期:2025年7月31日

04

费用

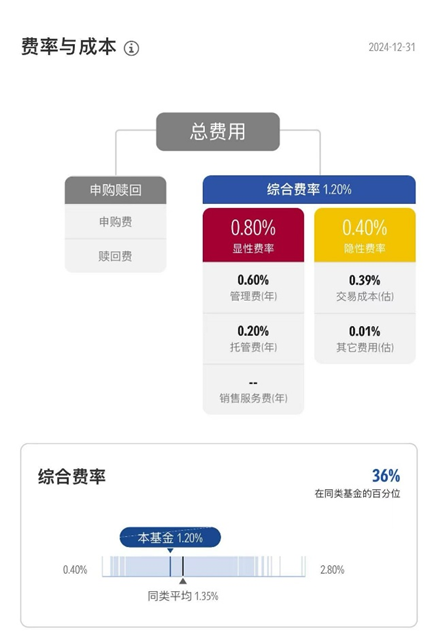

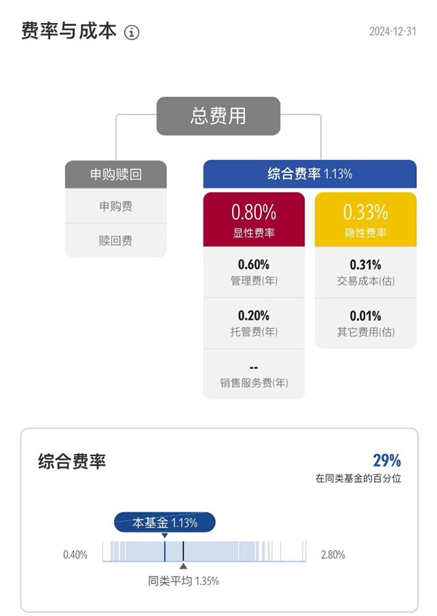

在费用方面,两只基金的综合费率均低于同类平均水平,并且光大保德信增利收益债券基金的费率略低于华泰保兴尊合债券基金。造成两者费率差异的主要原因是光大保德信增利收益债券基金的交易费用0.31%低于华泰保兴尊合债券基金0.39%的交易费用。

图表3:华泰保兴尊合债券基金(左)和光大保德信增利收益债券基金(右)费用对比

数据来源:晨星基金小程序;其中,管理费、托管费以及销售服务费直接从最新的基金公告所披露的管理费、托管费以及销售服务费获取,隐性费率是晨星根据基金公司披露数据所测算的2024年下半年的区间数据,并进行年化处理。

数据截止日期:2024年12月31日

上“晨星基金小程序”,查询了解更多基金信息!

推 荐 阅 读

|

1 |

|

|

2 |

|

|

3 |

|

作者|晨星(中国)研究中心 王方琳