掐指一算,美股崩盘论已经被打脸十年了…

十年前,对美股未来的走势曾有三种的预测。

第一种比较主流,大多数美国投资者认为美股未来十年的年化收益水平会在10-12%之间。这个数字的主要依据是美股自1926年以来长期的年化收益率。

但在当时,很多专业投资者有不同的观点。

10-12%毕竟是历史数据,而经济和社会环境都在不断地变化。和历史对比,当时的股票收益率处于低位,股价偏高,而经济又处于滞涨的阶段,所以应该把收益预期再稍微放低些——未来美股的年化收益率应该会在7-8%左右。

这就是当时的第二种观点,巴菲特是这么看,其他的投资大佬包括先锋领航的创始人杰克博格也持有类似的观点。

第三种观点就很悲观,认为当时的美股已经处于极度高估的位置,随时可能会崩盘。

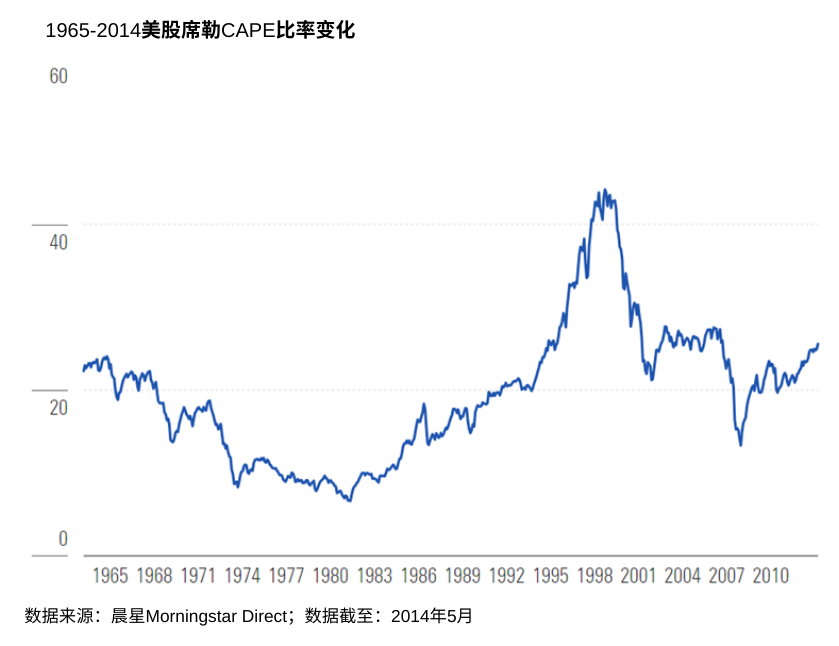

这个观点的主要依据是席勒CAPE比率。

席勒CAPE比率是1998年美国经济学家罗伯特 ·席勒提出的一种股票估值指标,全称是cyclically adjusted price-to-earnings ratio,简称CAPE、Shiller P/E。

它其实是股市常用估值指标市盈率(P/E)的变体。市盈率的计算方法是将股票价格除以每股年收益(EPS),但这种方法忽视了盈利因经济周期波动而会出现的不稳定性。而席勒CAPE比率考虑了周期性行业波动性,它通过使用过去10年的平均净利润来平滑经济周期的影响,从而提供了一个更为稳健的估值指标。

虽然美股在2008年金融危机后确实跌到了一个非常便宜的位置,但估值在2014年左右已经完全修复了。

而且站在当时的时点来看,在之前的半个世纪里,美股只经历过两次CAPE比率比2014年年初更高的情况:一次是1990年后期,一次是2000年中期。熟悉历史的朋友都知道,这两个时点都没有发生什么好事,一次是互联网泡沫,一次是全球金融危机。

所以由此来看,虽然这次不一定会引发危机,但美股之后的表现大概率会充满波折,未来十年最多可以有2-3%的年化收益。

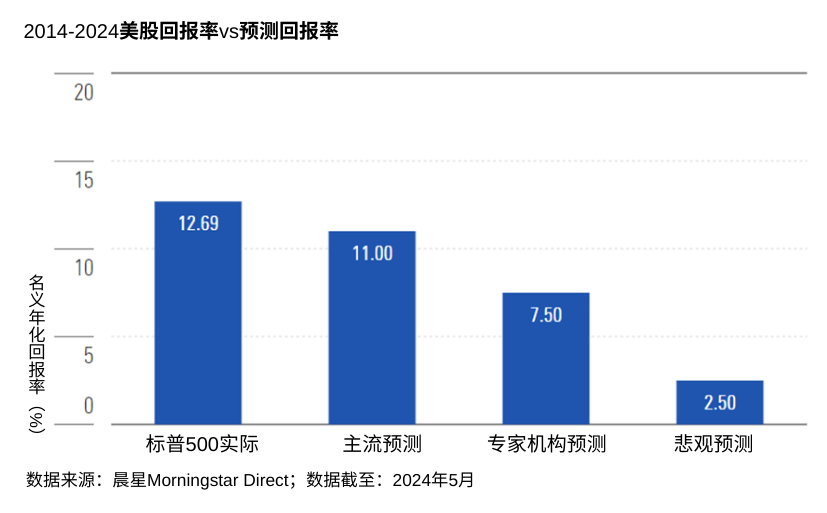

但是美股接下来十年的表现确实是打了专家和悲观主义者的脸。

下图显示了2014年6月到2024年5月这十年间,标普500指数的年化回报和以上三种流派的预测对比。美股的表现,甚至要比普通投资者基于历史数据形成的主流预期更强。

但需要注意的是,这个只是名义回报率。大家需要关注的其实是调整通胀之后的表现——投资美股到底在多大程度上帮助投资者提升了他的购买力?

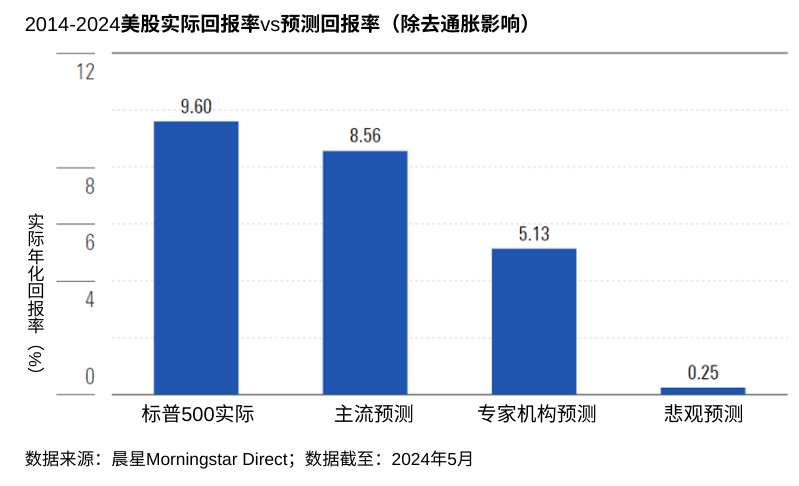

考虑了通胀之后,美股实际表现和市场预期表现(预期表现采用了10年期美国抗通胀债券2.25%的预期通胀率计算)之间的差距有所缩小,毕竟美国过去这十年的实际通胀表现略高于市场预期。但这也没对结果产生本质的影响,尽管经济放缓、估值处于高位,美股的表现依旧好于所有人的预期。

看到这里你会发现,我们把股票回报分解成了两部分来解读:通胀前和通胀后。

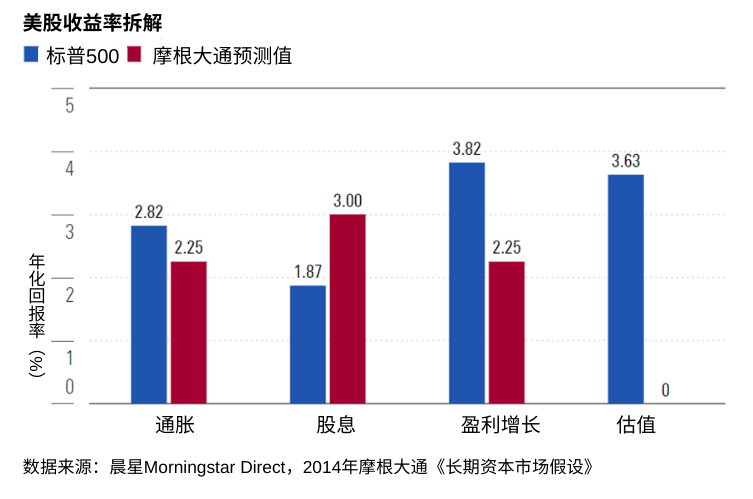

但实际上,股票的投资回报其实可以拆解成四个部分:通胀、股息、盈利增长和估值。

换句话说,一只股票的实际表现等于它支付的股息,加上每股盈利的变化,加上股票估值的变化,再考虑通胀的影响。

为了看看专家们的预测到底在哪一步发生了偏差,我们特地找到了摩根大通在2014年发布的展望报告。虽然这个数据是摩根大通计算的,但与巴菲特、博格等专家的建议非常接近,也是当时很多机构的共识。

下图展示了该报告对股票回报四个组成部分未来10-15年的预测以及实际发生的情况。

那我们正好就从这四个维度来看看,预测的准确性如何:

1

通胀: 在疫情后期通胀飙升前,预测略微高估了通胀水平,但也低估了疫情后的通胀水平。但总体来说还是和实际情况较为接近。

2

股息率:实际上过去十年美股的平均股息率是1.87%,比3%的预估值要低很多。虽然预测的方向是对的,认为未来美股企业整体会“偏好分红而不是再投资”,但实际上很多分红是以回购的方式发生的。

3

每股盈利增长:预测在盈利增长上的预测偏差更大,也是因为股票回购使得流通股份额减少,所以导致每股盈利的计算分母变小了。

4

估值:在当时,几乎没有任何投资专家认为股市的市盈率在未来10年还能继续提升。这里预测估值保持不变而不是回归历史平均水平,已经是非常乐观的预测了。

虽然拆开来看,股息率和每股盈利增长上的预测都不准确,但是如果这两项的贡献加在一起大致是5.25%,和实际的5.69%其实相差不多。所以专家们当年没有预料到的,其实是估值的变化。

但估值未来会如何变化,这永远是一个未知数。毕竟,股票价格的形成在较大程度上也依赖于投资者的情绪和心理。

所以预测市场走势永远是一项具有挑战性的任务。每只股票的实际表现是由多种因素共同作用所决定的。况且,没有一种准确的方法能预测到市场未来的情绪。

本文编译自晨星研究团队副总裁John Rekenthaler的《US Stocks Beat Predictions Over the Past Decade. Can They Do It Again?》