危机时所有资产一起崩?你的组合如何应对“大变局”

今年以来,全球股市被特朗普政府的 “关税风暴” 搅得跌宕起伏 —— 政策出台时,各国股票齐刷刷下跌;最近,全球市场又在关税政策预期出现反复后再次连续剧烈震荡。

在这样一个政策多变、市场情绪高度敏感的环境下,我们不禁重新思考:

以前常说的 “不要把鸡蛋放在一个篮子里”,在地缘政治风险加剧的当下还管用吗?现在配置海外市场还能分散风险吗?面对这种环境,我们又该如何调整自己的投资组合?

01

分散化,到底是怎么回事?

分散化投资,一直被称作投资领域中唯一的“免费午餐”。

这个概念最早是由哈里・马科维茨(Harry Markowitz)在1952年提出:投资组合的整体风险,并不等于单个资产风险的简单相加,而是取决于各持仓资产之间的相互作用。

这种“相互作用”又被称之为相关性—— 一种通过统计方法衡量的指标,用于描述两种证券价格波动的联动关系。

相关系数为1,表明两个投资的历史走势完全同向、同步;

相关系数为-1,表明两者的历史走势完全反向、同步;

相关系数为0,表明两者历史走势无关联。

由此,将相关系数低于 1的资产类别组合在一起,就有机会降低整体风险。

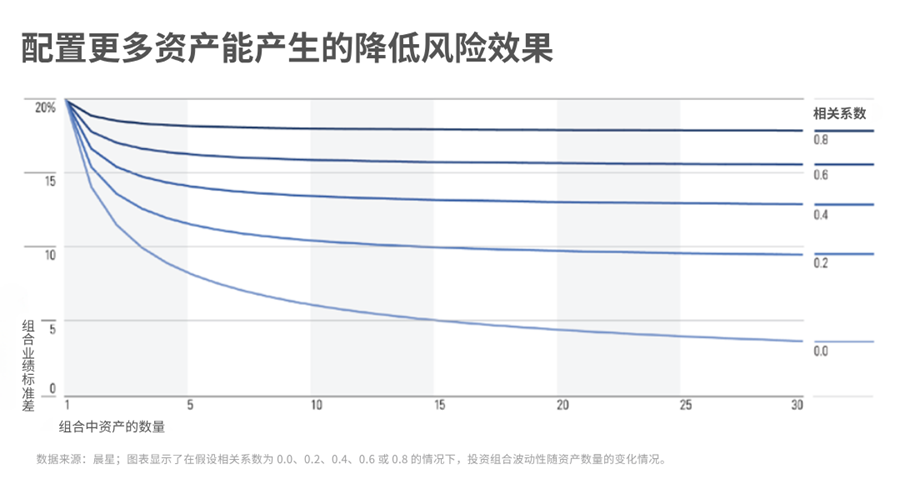

下面这幅图展示了分散化投资的基本逻辑:相关性越低,通过配置更多资产降低波动性的效果越显著。

这其实正印证了亚里士多德的那句名言:“整体大于部分之和”。

一个组合的表现,不仅取决于每个资产自身的表现,而是它们之间的协同效果。如果我们能构建一个科学分散的投资组合,就有机会拿到比投资单一资产更加稳健的风险调整后收益。

02

历史不会简单重复

分散投资的原则虽然经典,但现实世界的复杂之处在于:相关性不是一成不变的。

宏观政策、市场情绪、经济周期等因素给投资环境增添了巨大的不确定性,也会颠覆许多此前已形成的市场表现模式。

这也意味着,过去有效的分散策略未必适用于未来。

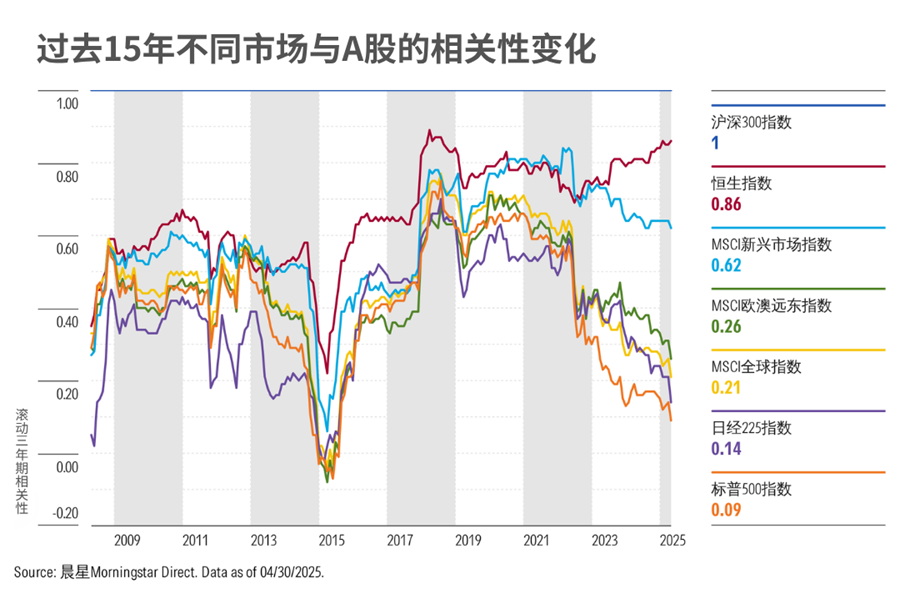

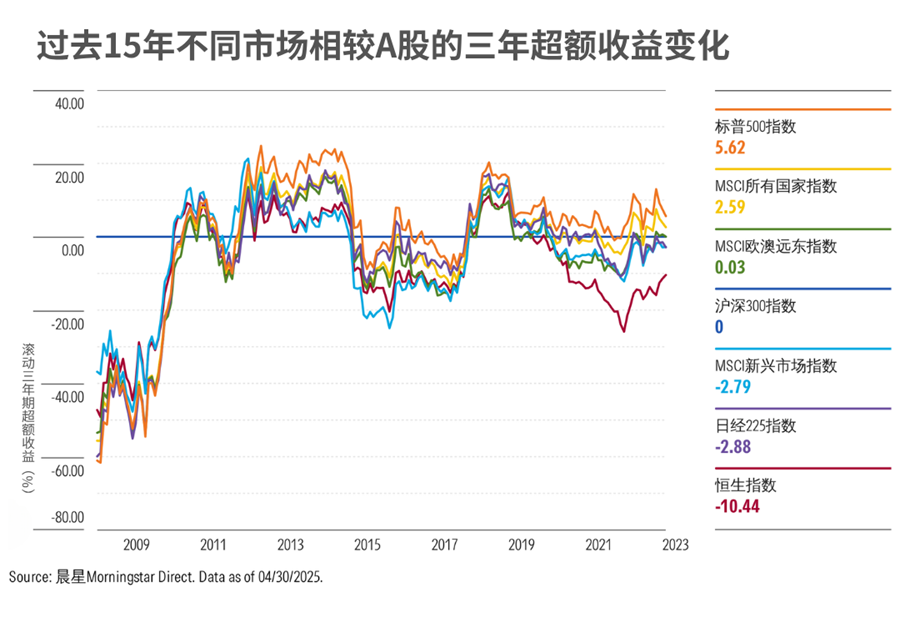

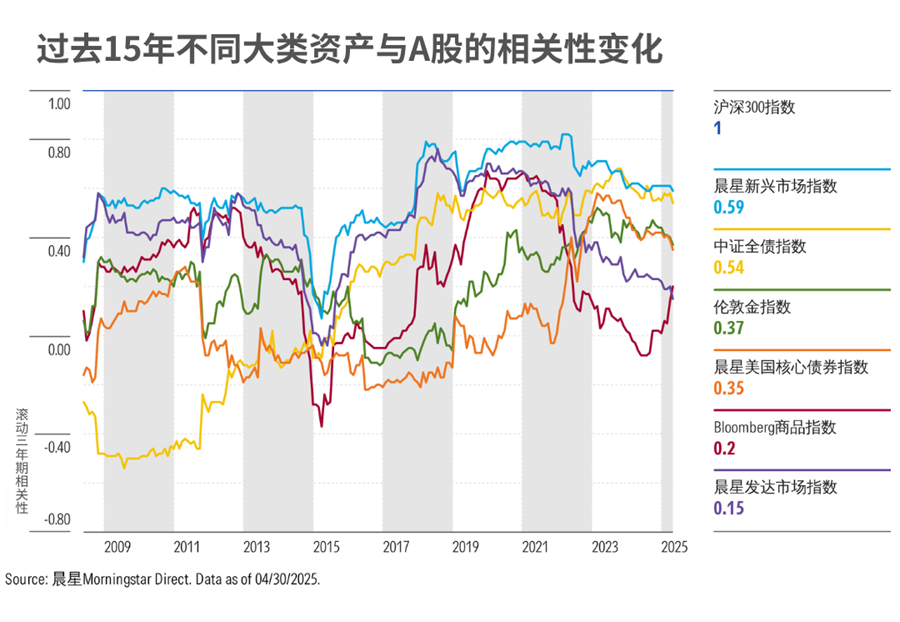

以下两张图,分别展示了过去15年A股与全球主要市场的三年滚动相关性变化,以及这些市场相对于A股的超额收益情况。

可以看到,A股与各海外市场的相关性是波动的、具有周期性的。

比如,美国、日本等发达国家市场虽然在近几年表现有所分化,但它们与A股的相关性自2021年起逐步下降,对A股投资者来说,风险分散效果和配置价值都在提升。

而新兴市场则呈现出另一个趋势,2017年起,它们与A股的相关性持续上升,部分原因在于中国在新兴市场指数中的权重不断提升。

除此之外,过去被很多投资者当做海外投资首选的港股,近年来和A股之间的联动性越来越强,能给组合起到的分散效果也大打折扣。

由此可见,历史不会简单重复,而且哪怕是“海外资产”这个标签,也要细分看待。

即便配置了海外市场,也不代表实现了真正的分散。真正决定分散效果的,还是资产之间的实际相关性。

03

构建“反脆弱”组合

在上面的例子中,我们还能发现一个规律:在极端行情下,比如2008年金融危机、2018年中美贸易摩擦、2020年新冠疫情以及近期关税纷争,很多本来联动性不高的市场会出现同涨同跌的情况。

这说明,仅靠配置海外,能起到的分散效果远远不够。

想要真正构建真正的“反脆弱”组合,需要跨出股票这个单一资产类别,打造一个覆盖多种资产类型、能穿越不同经济周期的“防御网络”。

不过,不同资产之间的相关性,也不是静态不变的。

比如一直被视作股市“避风港”的债券,它的风险分散效果在近年来也发生了变化。在2015年之前,中国债券与A股一直处于负相关,是非常有效的风险对冲工具。但近年来,它与A股的相关性也有所提升,分散效果也随之减弱。

相比之下,大宗商品现在看来可能是一个更能有效实现分散化的资产类别。它与A股之间的相关性虽有一定周期性波动,但总的来说,他在风险资产表现不佳的时候,依旧能起到不错的对冲作用。

主要资产类别之间的相关性的变化,也说明了构建多元化投资组合的复杂性和挑战性。

所以,分散并未失效,失效的只是对它简单的理解。

在日益复杂的投资环境中,我们更需要以动态视角理解 “不要把鸡蛋放在一个篮子里”。

这不仅意味着我们要配置不同的市场和不同的资产,更意味着要持续跟踪和关注不同资产之间的相关性,并进行动态调整。

从长期看,市场永远奖励未雨绸缪的人。在充满不确定的时代,分散仍是我们应对不可知风险的最佳选择。

作者 | 屈辰晨

编辑 | 唐辉俊

往期推荐 ●●

// 1

// 2

// 3