如何在AI浪潮中把握投资机会?历史或许早已给出答案

人工智能(AI)正以前所未有的速度渗透和改变我们的工作与生活,而近期OpenClaw引发的“养虾热潮”,更是让我们切身感受到,AI应用或许已经不再是遥远的未来。

AI 对产业带来的颠覆力量同样不可小觑,越来越多企业和行业的传统商业模式正在受到挑战。

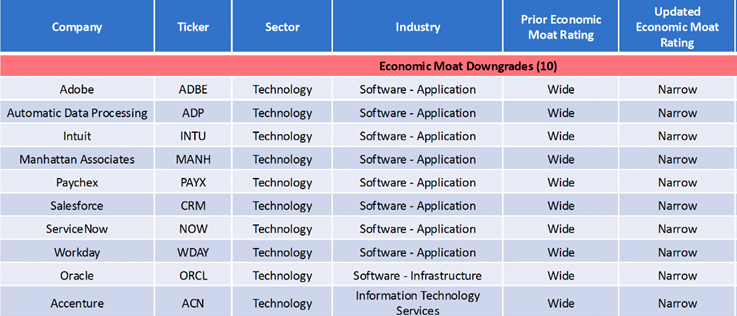

“经济护城河”——也就是企业的核心竞争优势,是晨星股票分析体系中的重要组成部分。就在本月初,晨星股票研究团队基于AI对行业格局潜在影响的评估,对全球覆盖的公司进行了回顾,最终将甲骨文、Salesforce等10家科技公司的长期护城河评级,从“宽”下调至“窄”。

数据来源:晨星股票研究团队《Performance & Ratings Changes Amid the "SaaSpocalypse"》

对投资者而言,每一次新技术的崛起都充满吸引力。在市场预期的推动下,每一轮技术革命往往都会带动一批相关个股与主题基金快速上涨。

而在这之中,大家最关心的问题是:到底谁会成为最终的赢家?我们又该如何把握AI带来的投资机会?

要回答这个问题,也许需要把时间拉得更长一点。AI 并不是人类历史上第一个改变经济格局的颠覆性技术,回望过往每一次技术浪潮的兴起与退潮,或许能为当下的我们提供一些重要启示。

01

当火车、汽车、飞机改变世界时

如果把时间往回拨到19世纪之前,人类几乎只能依靠马匹和马车完成运输。

无论是人员出行还是货物运送,效率都受到极大限制:不仅速度缓慢、运输距离有限,长途出行更是一件既耗时又充满风险的事情。

然而,19世纪20年代火车的出现,改变了一切。相比马车,铁路能够以更快、更安全、成本更低的方式运输人员与货物。

但铁路真正深远的影响,并不只是出行方式的革新,或是给旅游行业带来增长。

它真正的价值,在于重新定义了企业的市场边界。过去只能局限在本地经营的企业,借助铁路得以以更低成本将商品销往更远的市场,触达更多客户,进而扩大规模、提升盈利。

几十年后,内燃机催生了汽车产业。与火车相比,汽车无需依赖铁路网络,能够更加灵活地完成长途运输。再往后,20世纪初期飞机问世,成为又一种能够跨越超长距离、高效运送人员与货物的交通工具。

铁路、汽车、飞机,这三项技术都从根本上改变了人类生活方式,也重塑了世界经济格局。

它们不仅创造出新的产品需求,本质上是以更高效率的模式取代旧有的生产与服务方式。而每一次重大技术革新,不仅能让生活更便捷,也让善于运用这些技术的企业获得更强的盈利能力,从而释放出巨大的经济增长动力。

02

高回报的另一面,是高风险

但技术变革只是故事的一部分。每一次技术革命出现时,往往也会伴随着大量的市场关注和资本狂热。

汽车、飞机、火车这些改变时代的技术,在当初同样引发过投资热潮。这不仅因为产品和技术本身足够新颖,更是因为它们在早期阶段被赋予了巨大的回报想象空间。

以铁路为例,它的出现曾引爆一轮规模浩大的投资热潮。最终,铁路作为重要的基础设施被保留下来,但很少被人提及的是,这背后也隐藏着大量的“失败者”。

1846年是英国铁路投资最狂热的时候。当年,英国议会通过了263项法案,批准成立新的铁路公司,规划线路总长9500英里。然而最终结果是,约三分之一获批的铁路从未真正建成。有的公司因财务规划混乱而倒闭,有的在动工前就被大型公司收购,还有一些投资项目甚至只是为了骗取资金的骗局。

类似的情况在美国也曾出现。仅1877年就有55家铁路公司破产,次年又有60家倒闭。到了1893年,由于投资过剩导致收益恶化,联合太平洋铁路和北太平洋铁路等主要铁路公司也因债务问题相继破产,引发了金融市场动荡。

正如历史学家理查德・怀特(Richard White)在其巨著《铁路》中写道:

铁路对现代化的塑造,并不只有正面的影响,同样也伴随着负面的冲击。它带来的不仅是繁荣,还有破产、两次经济萧条、环境破坏、金融危机,以及社会动荡。

从直觉上看,如果能在早期就参与到颠覆性技术的投资中,似乎就有机会获得改变人生的财富。但这本质上是一场高风险、高收益的博弈。纵观历史,真正能在早期赚到钱、并且长期守住财富的投资者,始终只是极少数。

把镜头拉回今天,在某种程度上,与 AI 深度绑定的个股与主题ETF也在上演类似的剧本。

随着 ChatGPT、Copilot、Gemini 等 AI 模型的推出,大量企业涌入AI赛道。过去几年,市场对 AI 的高涨预期也转化为亮眼收益表现。2023年初,美国市场就有 10 只AI与大数据主题ETF面世。这些产品重仓英伟达、微软、Meta、博通等科技龙头,并在过去三年明显跑赢大盘。

但这份超额收益并非没有代价。较高的波动,在很大程度上削弱了部分产品在风险调整后收益上的优势。

与此同时,AI投资还面临着另外两个不容忽视的问题:高度集中和高估值。

许多AI主题ETF有接近一半的资产集中在前十大重仓股上,而且这些核心重仓股的估值普遍不便宜,截至2025年12月,其平均市盈率比大盘整体高出约30%。

市场情绪的变化也不可忽视。在经历一轮持续上涨后,市场上的疑问声音也越来越多,例如:当前估值是否过高?市场是否已经透支了未来的增长?

在过往主题基金的发展中,我们可以看到一个明显的规律:一旦一个新趋势被市场普遍接受,大多数人总是会陷入一种线性思维——假设增长会一直延续。

这种投资思路的理解门槛低,而且在市场情绪乐观时看起来非常有效。可一旦叙事出现动摇,叠加高估值压力,只要业绩与预期略有出入便可能引发大幅回撤。很多投资者 —— 尤其是后知后觉的人 —— 最终往往都会承受巨大亏损。

03

没有终局的竞技

从历史来看,新技术创造的最大价值,很少精准流向最初被市场认定为“直接受益者”的那些公司。

我们也常常忽略了技术变更带来的次生效应:其他行业也能借助新技术的东风实现繁荣发展。

在过去,福特、通用的成功,让大量钢铁企业、炼油厂获益;投资者在汽车、火车、飞机这些技术变革中获得的红利,并不一定来自精准押中某一只牛股,而更多来自这些技术在整个经济体系中释放出的巨大增长动力。

早期大量资金涌入铁路建设,其中不少项目效率低下,许多公司倒闭、投资者亏损。但最终成型的铁路网络,在之后几十年里彻底重塑了经济结构,催生出新的行业与生活方式。

从今天往回看,物流公司及其客户从铁路和航空运输普及中获得的收益,甚至可能超过铁路公司或飞机制造商本身。

互联网崛起时,也是同样的剧本。2000年互联网投资泡沫破裂给投资者带来了不小的损失,也有大批早期企业最终消失在历史的长河中。

但那个时期搭建的基础设施并没有随之消失,反而成为后来全球经济持续繁荣的重要基石,支撑着无数新兴企业成长壮大,也让后来的投资者从经济增长中获得了回报。

这也告诉我们:比起紧盯当下最热门的标的,其实存在更优的长期投资选择。

新技术往往蕴藏巨大潜力,但在发展初期普遍不成熟。究竟哪些企业、哪些行业能够最大程度受益,在一开始往往很难准确预判。企业需要经历大量试错与持续投入,才能逐步释放技术真正的商业价值。

如今投身 AI 研发的企业,十年后未必都能存活,更未必依然占据重要地位。每一个福特、通用的背后,都曾有几十家如卡特汽车、杜森伯格、斯坦利蒸汽机这样的公司。

虽然现在想要看到AI的终局、判断谁会成为最终赢家还为时尚早,但可以肯定的是,当真正颠覆性的技术到来时,受益的从来不是少数几家直接关联的企业,而是整个经济体系、众多上下游行业。

所以,无论AI带来的时代红利最终以何种形式影响我们的生活,对大多数普通投资者而言,最简单有效的参与方式,就是通过广泛分散的长期投资,分享整体经济增长带来的收益。

用先锋领航创始人约翰·博格(John Bogle)的话来说,如果一根针掉进了干草堆,与其费力寻找,不如直接买下这捆干草。

作者 | Daniel Sotiroff

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3