晨星配置观点 | 中东冲突之下,全球大类资产如何演绎

晨星多资产团队季度发布的《全球资产配置观点》,基于对全球主要股票与债券资产的持续跟踪与研究,定期更新对各类资产在组合中的配置观点。

报告从长期配置视角出发,结合晨星对公允价值和资产长期预期回报的分析,识别全球市场中潜在的相对机会与风险,为投资者在进行全球配置时提供决策参考与布局思路。

市场回顾

尽管全球大多数资产在2025年呈现较强上行态势,但从历史规律来看,市场走势不可能始终一帆风顺,而波动也在今年一季度如期而至。

推动本轮全球市场重定价的催化剂,是地缘政治紧张局势的升级。整体而言,今年一季度大多数资产的回调是宏观压力、估值修正以及投资者风险偏好切换三重因素共同作用的结果。

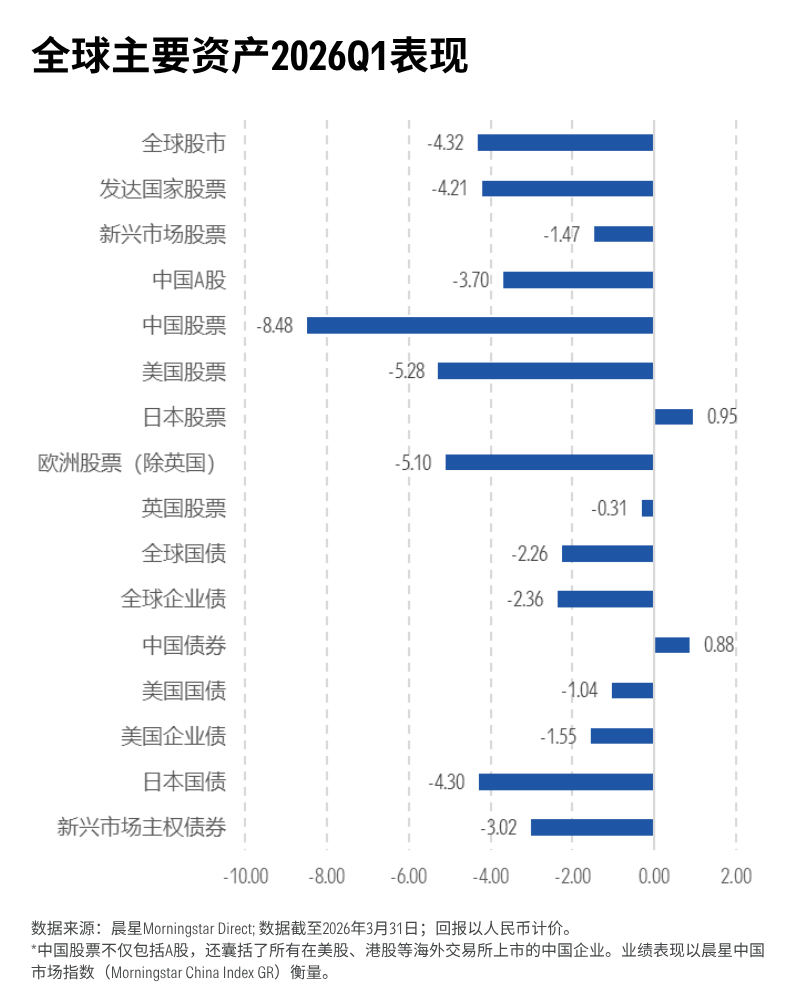

全球权益市场在2026年一季度出现了明显的转向。 投资者开始从此前领涨的成长型板块撤出,转而增配商品和防御性资产。全球主要股市普遍收跌,发达市场非美股票与新兴市场股票均录得负收益。美股一季度创下 2022 年以来最大季度跌幅,大幅跑输全球市场;相比之下,A股展现出相对韧性,但中概股的整体表现偏弱。

全球固收市场在一季度同样承压。中东冲突推升能源价格,加剧市场对通胀上行与增长放缓的担忧,驱动利率预期快速逆转。多数国家国债收益率上行,利率债普遍录得下跌。信用债方面,尽管2025年受益于利差持续收窄实现可观回报,但2026年一季度的地缘冲击扭转市场叙事,引发全球信用资产大幅回调。

配置观点变化

对英国国债的配置观点从中性上调为相对有吸引力。中东紧张局势升级引发市场对通胀风险的重新定价,英国央行政策预期大幅修正,英债收益率曲线波动加剧,尤其短端反应更为敏感。晨星认为,当前中短端品种已具备较好性价比,为投资者提供具吸引力的入场机会。长债方面,尽管财政赤字与国债供给压力可能继续支撑期限溢价维持高位,但随着不确定性逐步缓和,通胀风险溢价与期限溢价有望温和回落,整体前景趋于积极。

对日本国债的配置观点从相对有吸引力下调至中性。日本债市在2026年一季度延续承压,受财政扩张预期、输入性通胀及油价上涨影响,10年期国债收益率升至数十年高位。与此同时,大规模财政刺激加剧了日本债务负担,预计日本央行短期内仍将维持偏紧政策立场。

全球资产配置观点

往期推荐 ●●

// 1

// 2

// 3