市场风格转换?再谈红利的投资价值

在过去的几年,市场亮点不多,许多人将目光投向了红利和高股息板块。红利资产也凭借着 “稳定高股息 + 高安全边际” 的特性,在市场下行期逆势上涨,给投资者带来了难得的安心感。

然而,随着2025年科技板块的火爆,红利板块与科技板块呈现出此消彼长的局面,这也让不少朋友心里犯起了嘀咕:市场风格转变了,红利策略是不是就不行了?高股息和红利资产还值得投资吗?

今天,我们就来重新认识一下红利投资。

01

红利赚的什么钱?

想要真正理解红利投资,我们得先从 “总回报(Total Return)” 这一概念说起。

不管你投资的是股票还是债券,从收益来源来看,赚来的钱都能拆分成两部分:

•

资本增值(Capital Appreciation):简单来说,就是资产价格上涨带来的收益,也就是我们常说的赚价差。比如说,你花 100 元买了一只股票,等股票价格涨到 200 元的时候,你把它卖出去,这中间的 100 元差价就是你的资本增值收益。

收入(Income):像股票的股息和分红、债券的票息、现金存款的利息等,这些定期或不定期的现金分配都属于收益范畴。

基金作为一种组合投资工具,它的收益源自底层资产,所以收益来源同样能拆分成这两类。而且,我们可以根据投资组合中资产的不同收益特征,制定出不同的投资策略。红利策略就是典型的以获取股息作为主要收益来源的策略。

在这几年红利受到关注之前,大部分人在投资上都更重视资本增值,认为分红派息部分不过是“小打小闹”,赚不了多少钱。

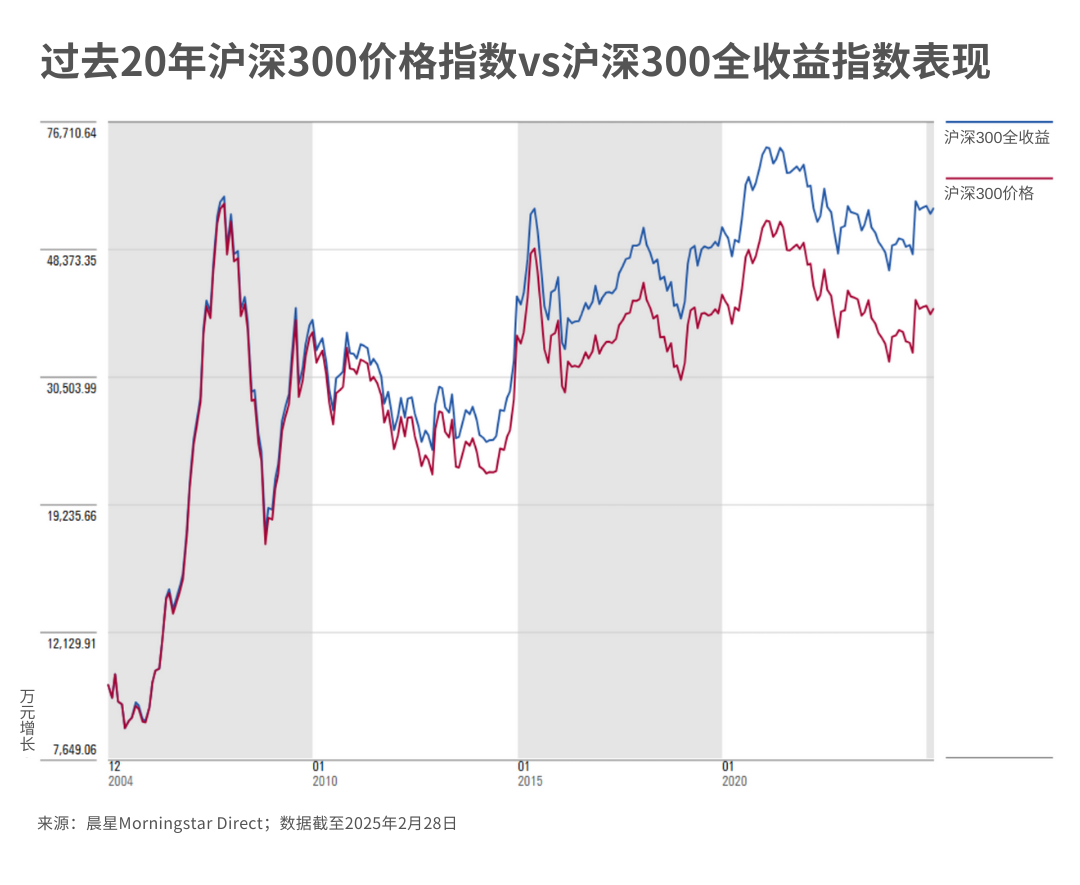

但如果我们对比沪深300价格指数(不考虑股价变化以外的收益)和沪深300全收益指数(从总回报角度,在计算时纳入了成分股的分红收入)过去的走势,就能清楚地看到分红派息对长期收益的影响——过去 20年总回报中几乎有三成来自分红收益。

02

增值思维vs收益思维

在海外市场,很多金融产品的投资目标也都是按照上面说的收益来源,划分为两类。

一类是追求长期资本增值。

这类投资特别强调资产组合的成长性和复利效应,主要专注于投资那些预期价值在长期会上升的资产。大多数成长投资都属于这个范畴。

在这个投资目标下,一个公司的股票如果没有良好的发展或成长前景,也就失去了长期价值增长的想象空间,也就没有真正的价值可言。就算这类投资组合获得了股息和分红收入,通常也会优先用于再投资,而不是作为日常的现金流。

另一类侧重持续兑现收益。

如果说增值型策略的特点是“要未来、要梦想、要增长”,那收益型投资者的理念就是“要现在、要确定、要现金”。

对于收益型投资者来说,每投资 10000 元的时候,想的不是自己的资产明天会不会因为市场变好就翻倍,而是每年能得到多少分红和股息。

他们把进攻性放在相对次要的位置,投资的最主要目标是构建一个能定期提供可靠现金流的投资组合。通过投资那些能产生有吸引力股息或利息的资产,然后把这些收益当作定期的账户收入。

所以,把红利策略到底还值不值得配置的问题,放在增值和收益这两种投资思路下来考量,答案就清晰了。

如果你是基于风格或趋势的角度来投资红利,红利就只是众多投资风格中的一种。

从相对收益的角度来讲,一旦市场风格发生切换,红利资产确实有可能跑输。毕竟这市场上不存在永远只涨不跌的风格,风水轮流转,有顺风顺水的时候,就有逆风的时候。

但如果你是一个收益型的投资者,市场风格的变化就不应该成为影响你是否配置红利资产的考虑因素。

因为对于收益型投资者来说,投资红利资产的主要逻辑是提供稳定现金流,而不是在相对收益上和其他增值类资产去比拼。只要红利资产还能持续为你的账户创造具有吸引力的现金流,它就是有投资价值的。

03

现金流策略

基于收益型策略的特性,它最常见的使用场景就是养老投资。因为对于退休的投资者来说,他们需要这笔定期的现金流来对养老金进行补充,以更好地应对生活开销。

但收益策略不是退休人群的专属策略,它适用于任何希望通过投资增加现金流的人。

就拿台湾市场来说,很多投资者把投资红利资产当作低利率环境的“解药”。

在台湾,很多投资者把红利投资称为 “存股”,投资逻辑和存钱类似——只有手里有闲钱,就会 “存” 到高股息股票里,做长期投资,靠股息赚钱。

相应的,为了能稳定地拿到股息,这些 “存股族” 通常不会因为短期的市场波动就轻易抛售股票,因为他们更关注的是长期稳定的现金流。

除此之外,对于普通人来说,因为收益型投资可以增加现金流,这种投资方式也能带来更大的幸福感。

正如我们上周聊到的,比起单纯增加资产的数字,钱给我们带来的快乐更多来源于增加可自由支配支出。既然如此,我们的投资就应该能够支持更多这样的支出,我们的投资目的就应该是尽可能多地产生现金流。

无论我们现在是否需要用投资产生现金流来支持日常花销,这笔稳定现金流所能给我们带来的力量感,是看着资产大起大伏波动所无法比拟的。

尤其是当市场下跌时,这笔现金流会成为我们忽略市场噪音、坚持既定投资策略的理由,因为无论市场如何波动,你依然能有稳定的投资收益入账。

当然,红利投资肯定不符合所有人的理念和审美,也不是实现财务自由的唯一途径。

但对于那些希望获得长期稳定现金流的投资者来说,这种策略提供了一种更从容的投资路径,让投资更聚焦于自身需求,而不是被市场风格或者别人的投资收益所影响。

同时,从家庭资产的角度来看,现在市场环境越来越复杂,我们除了要对资产类型进行多元化配置,在不同资产类别中,也需要实现收益来源的多样化,这样才能更好地应对未来的不确定性。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3