投资建议到底靠不靠谱?先分清买方和卖方

在上周五晨星举办的年度投资峰会上,有一场圆桌讨论专门聊到了费率改革背景下,财富管理机构面临的机遇和挑战。

嘉宾们提到,随着费率改革不断深化,行业正在从过去佣金主导的卖方模式,逐步转向以资产管理费、咨询费为主、更能体现服务价值的买方收费体系。

对投资者来说,这也意味着,未来在寻求投资建议时,可选择的服务形式和收费方式将更加多元。

选择变多当然是好事,但与此同时,我们更需要弄懂:我们究竟是如何为投资建议付费的。因为这不仅决定了我们的投资成本,也体现了对方的激励机制,而这往往会影响建议的质量——他更倾向于卖产品、鼓励频繁交易,还是更专注于长期增值和规划?

下面,我们就结合国内财富行业正在从卖方走向买方的背景,梳理几种常见的投资建议付费模式,看看在这个过程中,投资者该如何甄别各种投资建议并找到适合自己的方式。

01

从卖方到买方

想要理解为投资建议付费的不同方式,先要分清楚一个最基本的问题:给你提供建议的究竟是买方,还是卖方?

在金融市场中,所谓“卖方”,通常指的是中介服务的提供方。他们的核心角色,是协调各方、促成交易,并从中获取交易佣金。

在卖方模式下,机构或理财经理的收入往往与产品销售挂钩,因此激励机制天然更偏向销售。这也决定了,卖方给出的投资建议往往是从产品出发的:

先有产品供给,再去寻找客户。

而“买方”则不同。买方是在金融市场中代表资金方进行买卖决策的一方,主要收入来源是服务费或管理费,因此其建议也需要更直接地对结果负责。所以比起卖方,买方会更多地站在客户的角度去思考问题。对他们来说通常,提供投资建议的思路通常是:

先有客户需求,再去配置产品。

这也正是中国财富管理行业正在经历的转型:从过去几乎100%佣金主导的卖方模式,逐步走向更透明、也更强调客户利益的买方模式。

02

按销售佣金收费(Commission-based)

按销售佣金收费,是目前国内投资场景中最为常见的一种为建议付费的模式,也是典型的卖方模式。

比如,在买基金的时候,无论是平台还是银行理财经理向你推荐产品,他们虽然不直接收取咨询费,但通常都会因为这笔推荐而获得一笔返佣。

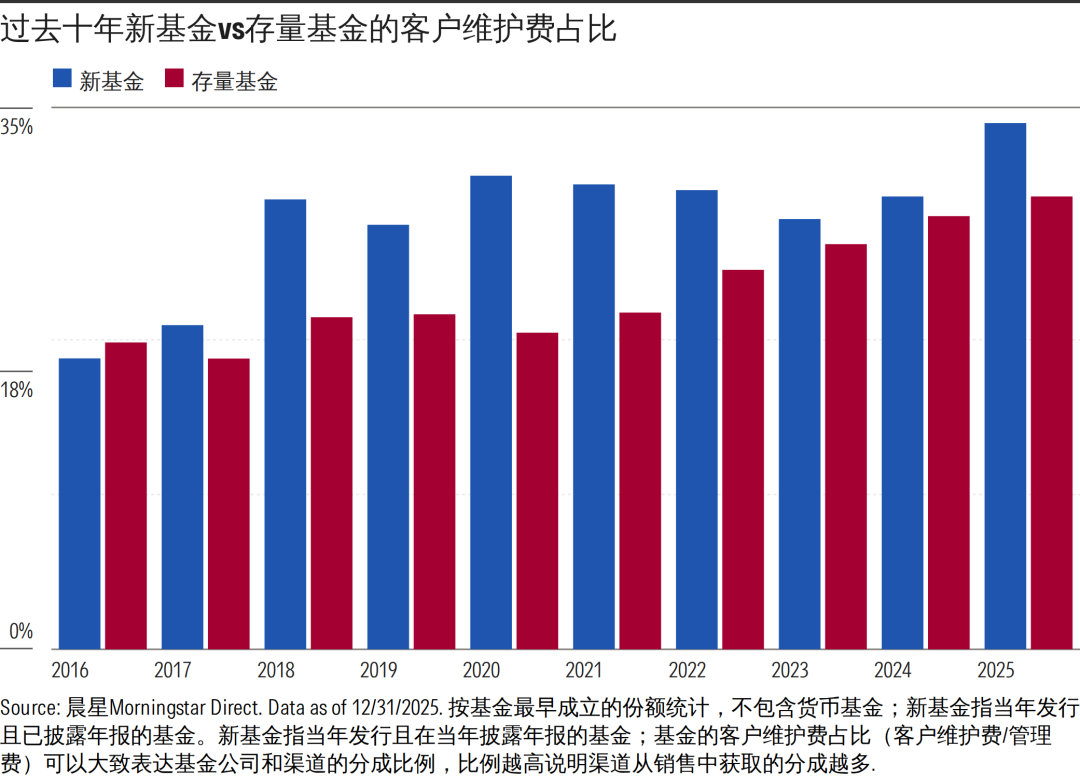

一个典型的例子是基金支付给销售渠道的“客户维护费”——基金公司会从管理费中分出一部分,用来激励销售渠道持续推广和销售这只基金。

从基金年报里可以看到,不同基金给渠道的返佣比例并不一样。这也意味着,不同基金在销售渠道眼里的“重要程度”并不相同。过去,很多渠道鼓励投资者“赎旧买新”,背后就有这方面的原因。从历史数据上看,新基金的客户维护费占管理费的比例,通常高于存量基金,渠道自然也更有动力多向客户推荐这类能带来更高佣金收入的产品。

站在投资者角度,这种模式表面上看起来很“友好”,毕竟这笔费用不是直接从自己口袋里掏,似乎还能获得“免费”的建议。

但这种“免费”是有代价的——如果向你推荐产品的人主要靠佣金赚钱,那他的建议就存在不够客观的风险。因此在接受这类投资建议时,我们要特别留意对方是否存在为了拿提成而推荐产品的倾向,比如:

推荐你买更多产品;

推荐你买返佣更高、而不是更适合你的产品;

做一些没必要的交易,比如频繁让你从一个产品换到另一个产品。

03

按管理规模收费(Fee-only)

按资产规模收费,是当前中国财富行业转型中最重要的一类方向。

这也是典型的买方模式,和过去的纯佣金卖方模式相比,它最大的变化是:投资建议开始从“卖产品”转向“收服务费”。在这种收费机制下,投顾机构依据客户的资产规模,按约定比例收取投顾服务费,为客户提供资产配置方案、基金筛选优化等专业服务。

也就是说,过去投资者为投资建议支付的成本更多藏在产品里,而在按资产规模收费的模式下,投资产品成本和投资建议成本会更透明地分开呈现。

同时,这种收费模式也更强调和客户之间的利益绑定。因为投顾的收入直接与客户资产规模挂钩,如果投资者的投资收益良好、资产实现稳步增长,投顾也能赚到更多的投顾费用;反之,若因投顾建议不当导致资产亏损缩水,投顾的收入也会随之减少。

这样一来,投顾的核心目标不再是卖出多少产品,而是帮助客户实现资产的长期稳健增值。相比之下,在卖方佣金模式下,客户是否因为推荐而赚钱,并不会直接影响推荐产品的人的收入。

这也是为什么,这种模式近年来在海外越来越受投资者欢迎。国内的买方投顾,目前也正在朝着这个方向发展:自2019年买方投顾试点以来,监管就要求以管理规模收费;而今年证监会发布的新基金销售法规正式落地后,也明确要求,开展投顾业务的销售机构,对于纳入投顾组合的基金份额,不得再向基金公司收取客户维护费。

与此同时,业内也在讨论为基金设立“投顾份额”——不仅不再收取客户维护费,让投顾服务通过投顾费率单独体现;同时,这类份额的管理费和托管费也会比普通份额更低,可以帮助投资者降低总投资成本。

对于使用这种模式的投资者而言,最需要关心的,是把顾问费和底层产品费用加总后,自己到底要付出多少成本。这也是在海外,我们看到大量资金涌入被动型、低成本ETF的重要原因之一,因为这样可以压低终端投资者承担的整体费用。

除此之外,投资者在使用服务前还需要重点关注以下几点:

服务范围有哪些?这笔费用包含的是单纯的组合管理,还是也包括财务规划、退休规划、教育金规划、税务规划等服务?

收费是否会随着资产增长而下降?有没有明确的费率分界点或阶梯式费率安排?

04

混合收费(Fee-based)

这种模式和按管理规模收费非常相似,同样是根据资产规模来收费,但两者之间的差异在于,上面提到的纯按管理规模收费模式中,投顾收入来源单一,仅收取投顾费,没有其他隐性收入;而在混合收费模式下,投顾在收取投顾费的同时,仍可从底层投资产品中获取佣金。

虽然与纯佣金模式相比,这种模式下投顾的收入和客户资产规模绑定,在一定程度上减少了利益冲突;但另一方面,由于尾随佣金的存在,也意味着投顾未必能完全站在中立的角度来构建组合。

所以,对于使用这类服务的投资者,需要重点关注以下几个问题:

这些产品在组合中的作用是什么?它们是否有真实的配置作用,还是更多出于尾佣的考虑被纳入组合的?

为什么这个方案适合我?建议背后的逻辑是什么?

组合构建上是否有更简单、低费的替代方案?

在海外,如果投资者采用混合收费模式的投顾服务,通常会希望投顾尽量使用低成本的指数基金和 ETF来构建组合。不仅因为这类产品费率低、组合总成本更可控,同时佣金返还空间也相对更小,能进一步减少利益偏向。

05

按服务时间收费 (Hourly Fee)

按小时收取投资咨询费,目前在国内算是比较小众的模式,但在海外,不少投资者也会通过这种方式获取专业的投资建议与财务规划服务。

它的优点是收费透明清晰、结构简单易懂,支付的费用与顾问投入的服务时间直接对应,一目了然。对于只需要阶段性财务规划,或只想解决某一具体财务问题的投资者而言,这是一种灵活度较高的选择。

不过,选择按小时付费的客户,通常需要自行承担部分投资执行和规划跟进工作。对于需要全流程、长期陪伴式服务的投资者来说,这种模式未必具备性价比。

另外,按小时收费也可能带来效率上的问题。因为服务时长直接决定成本,投资者难免会担忧,自己是否在为非必要的工作付费,顾问的服务内容是否完全贴合自身需求。

所以,如果你考虑采用这种服务模式,最好在服务开始前就让顾问根据具体需求预估所需服务时长。这样就能做到心里有数,也更容易判断这项服务是否值得。

06

收费模式决定建议方向

可以看到,投资建议的收费方式正在变得越来越多元。

过去,中国财富管理行业更多是以销售佣金为主,投资者表面上可以“免费”获得投资建议,但实则已经通过产品中一系列“隐性”费用为此埋单。

而现在,随着费率改革和买方投顾推进,行业正在逐步走向更加透明的收费体系:有完全依靠服务费赚钱的买方投顾,有些是按资产规模收费,有些是混合收费,也有一些开始尝试按服务时间收费的财务咨询。

对投资者来说,这种变化当然是好事。因为收费模式越透明,越容易看清楚自己为什么付费、付了多少钱、其中是否存在利益冲突。

但不管收费方式怎么变,有一点始终没变:收费方式决定激励机制,而激励机制往往会影响建议的方向和质量。

所以,面对任何投资建议,我们都要先问一句:

这个建议的背后是谁的利益在驱动?

他是靠卖产品赚钱,还是靠服务赚钱?

这份建议是否真的与我的长期利益一致?

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3