【晨星奖牌基金系列】:工银产业债券

关注“晨星投资说”,一起畅谈投资!

晨星基金奖牌评级 ——

工银产业债券

基金代码:

000045

基金类型:

积极债券

基准指数:

中国积极债券基准指数

报告日期:2023-08-10

基本信息

基本资料

01

成立日期:

2013-03-29

基金规模(亿元):

106.09

基金规模日期:

2023-06-30

晨星三年评级:

晨星五年评级:

基金经理:

何秀红

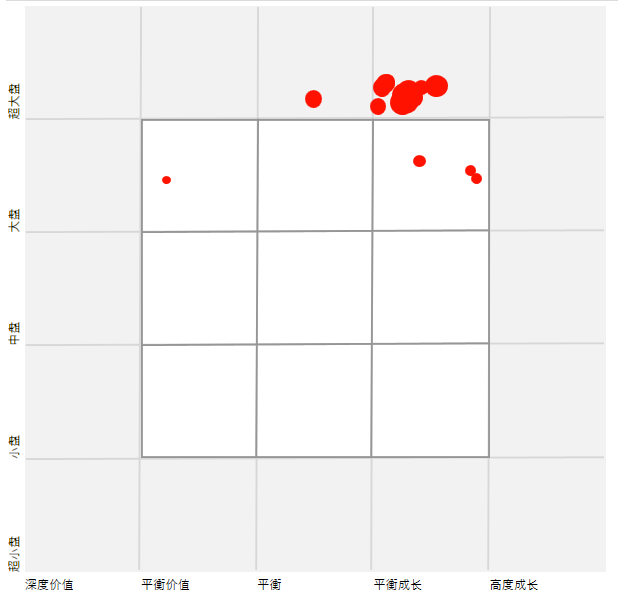

股票投资风格箱:

投资策略与组合特征

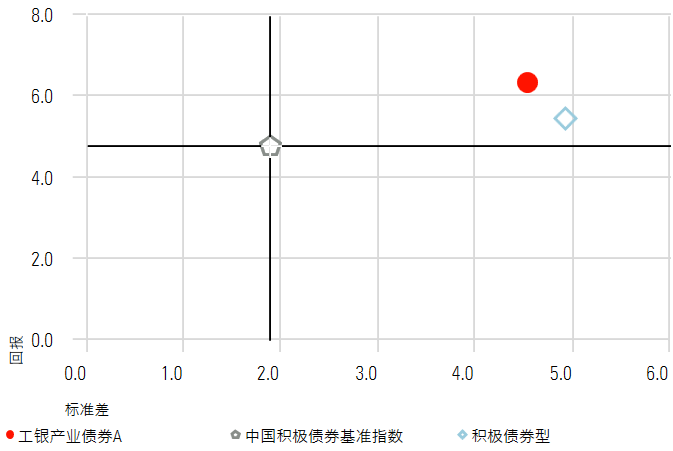

风险回报(%)

02

起止日期:2013/03/30 到 2023/07/31 (现任基金经理任期以来,下同)

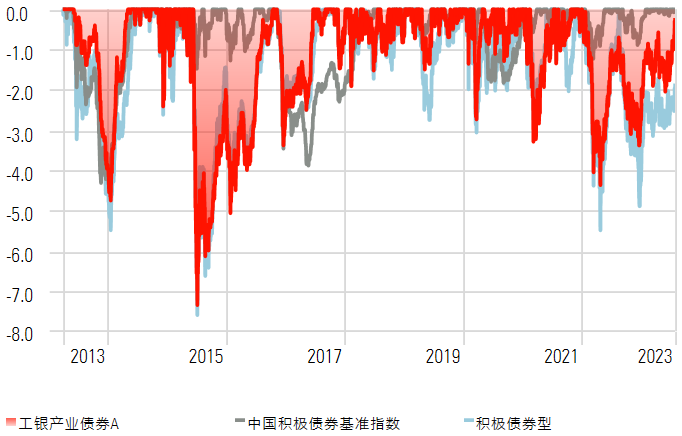

回撤(%)

03

起止日期: 2013/03/30 到 2023/07/31

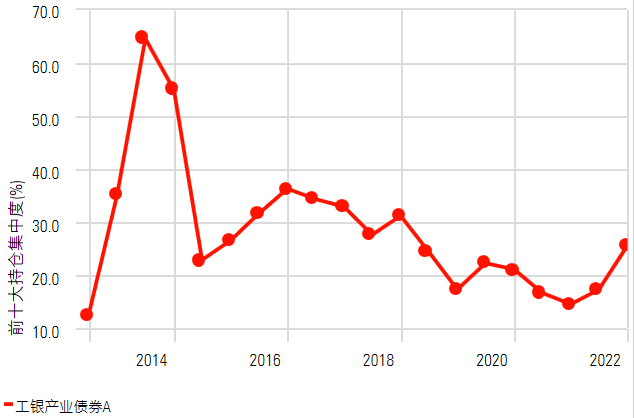

前十大股票持仓(%)

04

起止日期: 2013/06/01 到 2022/12/31

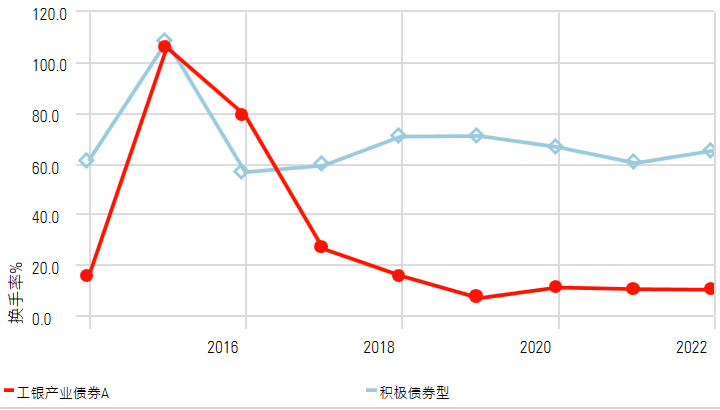

股票历史换手率(%)

05

起止日期: 2014/01/01 到 2022/12/31

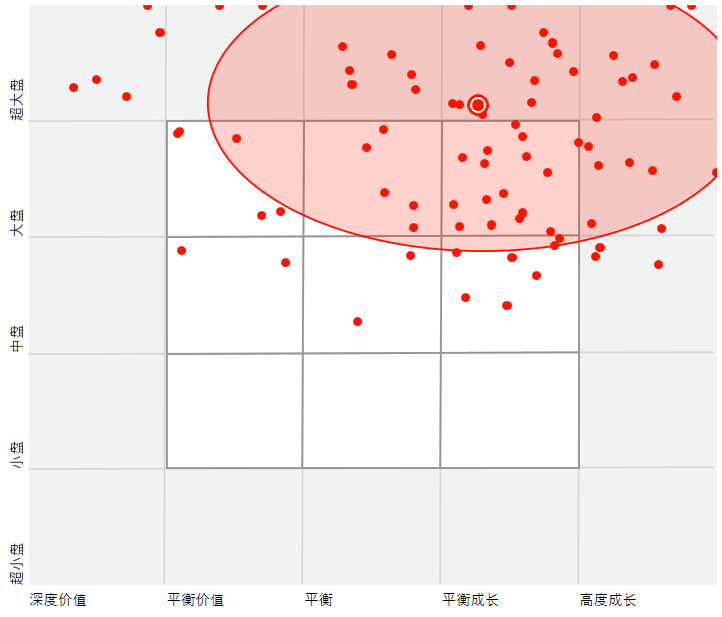

持仓风格追踪

06

起止日期: 2014/06/30 到 2022/12/31

注释:

持仓风格趋势反映了过往期间股票持仓的风格分布,由远至近分别用从小到大的红色圆点表示。图中红点越集中,意味着基金风格越稳定,反之分布较为分散意味着该期间基金风格有所漂移。根据中国公募基金半年报及年报的全持仓数据计算。

持仓风格图

07

投资组合日期: 2022/12/31

业绩与风险

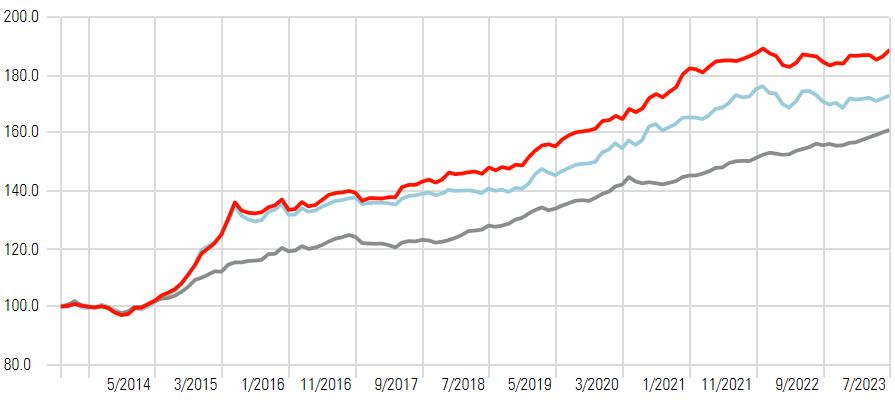

累计收益率(%)

08

起止日期: 2013/03/30 到 2023/07/31 (现任基金经理任期以来,下同)

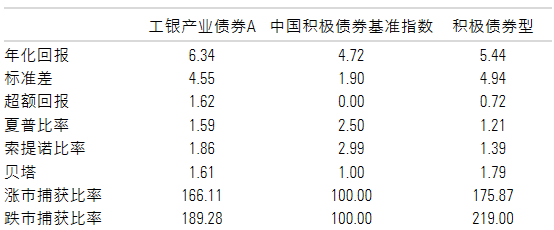

风险业绩指标(%)

09

时间段:2013/03/30 到 2023/07/31

股票行业分布(%)

10

投资组合日期:2022/12/31

券种分布(%)

11

投资组合日期:2023/06/30

晨星观点

工银产业债券由资深基金经理何秀红女士担纲,并背靠公司资源丰富的固收和股票投研团队,侧重自上而下资产配置的投资流程经历了多轮牛熊周期的检验,在同类基金中具备显著的竞争优势,债券为组合的核心配置。

基金经理何秀红女士拥有16年的债券投研经验和12年的公募基金管理时间,长期从事信用债、转债和股票等多资产的投资,是一位“固收+”投资领域的资深基金经理。由宏观和债券研究出身,何秀红拥有扎实的宏观分析功底,擅长于通过对宏观经济基本面的判断,把握大类资产配置的机会,并在信用债投资上具备较强的能力。股票方面,她在传统的金融和消费板块拥有丰厚的积累,并自2019年以来向科技和新能源板块稳步拓展能力圈。何秀红自2013年3月基金成立起担纲该基金的基金经理,在过去十年的管理期内持续实现优于同类平均水平的长期业绩,展现出优秀的投资管理能力。目前她还担任固定收益投资部副总监,负责“固收+”投资团队以及宏观债券研究组和转债研究组的管理,但研究组下设组长负责大部分的管理工作,其大部分精力仍集中于组合投资管理中。截至2023年6月末,何秀红共管理10只公募产品,合计管理规模为200亿元,较去年同期的330亿元有一定的下降,且其中规模相对较大的组合均配备助理协助日常的投资操作,我们对其目前的投资工作量没有太大的担忧。另外,工银瑞信资源充沛、经验丰富且任职稳定的固收研究团队也为该基金提供较强的支持。该团队涵盖宏观债券研究、信用研究和转债研究,其中,信用评级团队有接近20名平均经验超过4年的研究员对各类信用债品种和期限进行全面覆盖。股票方面,该基金的研究支持主要来自公司接近40人、平均研究经验接近5年的股票研究团队,由上游、能源设备、中游、大消费、医疗保健、金融地产、TMT、宏观策略8个研究小组构成,在行业和个股层面为基金经理提供了广泛全面的研究支持。

该基金定位为稳健型二级债基,追求在资产长期稳健增值的基础上,通过自上而下的资产配置和自下而上的选股选债,获取行业有竞争力的回报和相对较小的回撤。权益方面,股票仓位不高于20%,围绕12%-15%的中枢进行配置,转债仓位较为灵活,在0-20%之间动态调整。股票投资首先立足于中观行业层面,根据行业估值水平以及其所处的周期阶段,从中筛选出估值适中且有基本面支撑的行业,个股以行业龙头为主,优选处于某个细分领域前列、有竞争壁垒且盈利较好的公司作为重点配置。转债以绝对收益的思路进行投资,持有平衡型、偏债型转债为主,在估值水平较低时买入,持有至估值达到目标价位时卖出,赚取波段操作的收益。债券方面,契约规定产业债的投资比例不低于固定收益类资产的80%。自2016年债券市场信用违约加速以来,基金经理非常注重对信用风险的管理,债券投资以高等级信用债配置为主,重点通过类属券种的选择获取超额收益,个券配置采取分散化原则。过去一年,固收团队加强了量化的研究,利用模型对各类属券种的相对价值进行比较分析,辅助基金经理进行最优品种的配置,提升流程运作的有效性和稳定性。久期和杠杆策略稳健,久期中枢在2-3年,杠杆中枢在110%-130%之间。历史组合特征很好地反映了基金的投资策略,股票仓位大多数时间维持在中枢附近,仅在2015年中及2018年底等股票市场剧烈下跌的极端环境下曾大幅下降至10%以内、甚至5%以内。股票行业配置方面,组合过去对大金融和大消费板块保持较高的配置,在2019年科技板块经历了充分的估值调整以及对新能源迎来产业趋势机会的判断,基金经理开始小幅增加对这两个板块的配置,同时降低金融板块的配置比重,行业配置更加均衡。股票投资风格相对稳定在大盘成长,并且持仓个股平均ROE水平稳定高于沪深300指数,与基金经理以行业龙头为主、重视公司盈利的投资方法较为契合。转债个券分散,基金经理对波段操作的执行保持较好的纪律性。纯债方面,近两年重点配置于信用风险较低、流动性较好且具有一定利差的国有大型银行二级资本债和永续债,目前配置比重在50%左右。整体来看,我们认为基金经理的投资框架清晰,并在多个完整的市场周期内做到知行合一,具备良好的可复制性,也给投资者带来了较好的风险调整后收益。

该基金在大类资产配置方面拥有一定的灵活度,过去在股票和债券的牛市或熊市行情中均能够通过调整资产配置保持良好稳定的表现。股票方面,基于基金偏大盘成长的风格,我们发现基金在大盘成长风格占优的行情中容易取得较好的回报,而在价值股或中小盘股表现突出的市场行情中有落后同类基金的风险。债券方面,基金近几年主要投资于AA+评级以上债券,在货币政策大幅宽松、信用下沉策略超额收益显著的环境下表现较落后。该基金的历史业绩表现基本一致,在过去9个完整的年度中,仅在2021年中小盘股领涨的市场行情下,基金的股票投资风格存在一定的逆风,表现落后于同类平均,其余年份均取得超越同类平均的良好回报。

截止2023年7月31日,该基金自成立以来在何秀红的管理期内获得了6.34%的年度回报,在积极债券型基金中排在第30个百分位,基金最近三年和五年的年化回报率分别为3.13%和4.99%,均分别排名同类基金第39个百分位。基金在风险控制方面表现良好,得益于基金经理稳健的操作风格和分散化的配置,基金最近三年和五年的业绩波动性均低于同类平均,夏普比率和晨星风险调整后收益均超越同类平均。

晨星基金奖牌评级

晨星全球已于2022年9月宣布将两个前瞻性基金投资评级——晨星基金定性评级及晨星基金量化评级合并为一个评级:晨星基金奖牌评级,此次变更将于2023年第二季度生效。目前,在中国大陆尚未推出奖牌评级。统一评级系统不仅反映晨星对两个评级系统的有效性及品质的信心,而且更能反映基金量化评级及基金定性评级的融合度。

推 荐 阅 读

|

1 |

|

|

2 |

|

|

3 |

|

分析师|吴粤宁